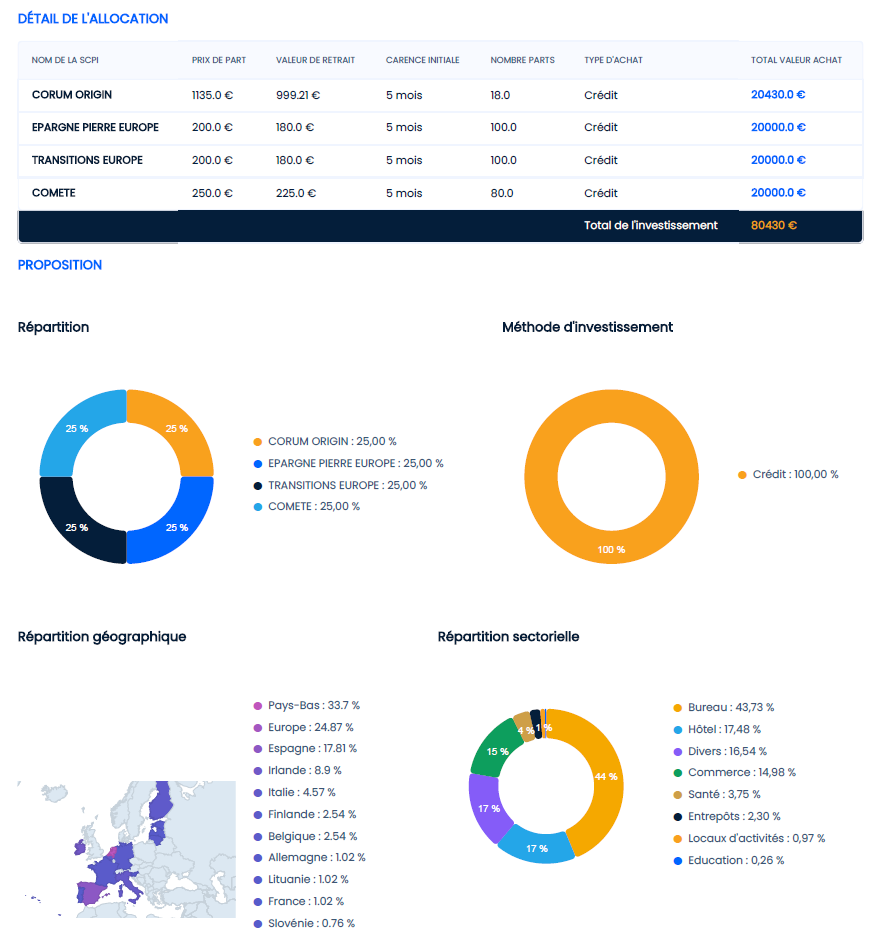

Je réfléchis à investir en SCPI via un crédit, et voici une simulation réalisée par un cabinet (voir les images ci-dessous).

Ma question : est-ce que je pourrais obtenir un second crédit pour ma résidence principale (RP) après avoir contracté celui-ci ?

Selon le cabinet, c’est envisageable, car ma capacité d’emprunt ne serait réduite que de 3 %. De plus, je pourrais nantir mes parts de SCPI, ce qui permettrait de souscrire ce crédit de 80k€ tout en gardant la possibilité d’en demander un autre pour financer ma RP.

Bonjour,

Je te conseille de raisonner à l’inverse, c’est à dire :

d’évaluer ce que donnerait ton projet RP en termes de mensualités de crédit - par exemple tu veux emprunter 200 000 sur 25 ans à un taux de 3.5% cela donne 1000€ / mois)

quel est le poids sur ta capacité d’emprunt - disons que tu gagnes 4000€ / mois donc que les 1000€ prendraient 75% de ta capacité d’emprunt (1000 / 33% de 4000 = 75%)

en gardant une marge de sécurité, te dire que tu peux dédier 20% de ta capacité d’emprunt à ton projet SCPI sans mordre sur ton projet RP. Ce qui fait 250€ / mois.

voir quel montant d’emprunt SCPI t’amène à 250€ / mois de remboursement au maximum.

Au delà du sujet de la capacité d’emprunt, un crédit à 5.1% d’intérêt pour un rendement de 5.5% projeté sur 50% de SCPI de moins de 2 ans, ça ne te fait pas peur ?

Il y avait deja eu un debat a ce sujet …au final faire un dca sur les scpi via une assurance vie donne des resultats equivalents avec les inconvénients en moins…

Par ailleurs je serai curieux de voir les calculs qui aboutissent à une reduction de la capacite d’emprunt « que » de 3% …il faut se mefier depuis 2022 le calcul differentiel de la capacite d emprunt n’est plus autorise ce qui desavantage fortement les investisseurs

Le nantissement des parts de SCPI, dans la théorie oui, dans la pratique, mouais… Les banques vont chercher la simplicité et les process dont ils ont l’habitude…

Par principe, je me méfie toujours de ce que dit un conseiller, qui en fait, a tout intérêt à te vendre son produit…

il faut que tu fasses le calcul à partir de ton salaire net.

demande à ta banque par exemple si elle tient compte des loyers scpi dans le calcul de la capacité d’emprunt. Si elle les exclut, ou n’en prend qu’une partie (par exemple 70%) je doute que la variation de ta capacité d’emprunt ne soit que de -3% comme le dit ton « conseiller » en SCPI

Personnellement lors de mon crédit pour l’achat de SCPI, il y avait nantissement de celles-ci pour obtenir le crédit.

Du coup pas possible de les avoir comme garantie d’un futur prêt pour une RP.

Je gagne 2500€/mois (dont 400€ de primes) et je vis dans une région où l’immobilier est plutôt cher.

Je comprends que d’après toi ce n’est pas une bonne idée de contracter un crédit pour investir en SCPI si derrière je compte acheter ma RP.

Et oui, un crédit à 5.1% d’intérêt pour 5.5% de perf c’est clairement pourri j’en ai bien conscience. La négo du taux d’intérêt ne viendrait que si je décide de me lancer dans le projet, ce qui n’est pas sur, surtout quand je lis vos commentaires…

Je ne suis pas intéressé pour investir en immobilier locatif sans faire de crédit.

L’intérêt d’une telle manœuvre serait uniquement de diversifier mon patrimoine, sauf que je ne suis pas prêt à tolérer la très probable sous performance d’un tel placement par rapport au MSCI World (historiquement 8% MSCI World et 5% immobilier)

Effectivement chacun essaye de vendre sa soupe, moi je ne veux pas boire une mauvaise soupe donc c’est pour ça que je demande votre avis, merci d’avoir donné le tien.

Je trouve ça vraiment dommage que les banques ne tiennent pas compte des rentes générées par un investissement… Dans mon cas je n’aurais un effort d’épargne de seulement 75€/mois, je comprends vraiment pas ce qui pourrait effrayer une banque de m’accorder un 2ème prêt… Mais bon les règles du jeu sont ce qu’elles sont et il faut faire avec

Ce serait dommage d’être bloqué dans ton projet principal (ta RP) par un projet annexe (SCPI)… Fais tes calculs et vérifie le calcul du taux d’emprunt utilisé par ta banque, peut-être qu’elle prend une partie des loyers SCPI en compte et qu’avec un plus petit montant type 50K€ ça passe !

J’ai longuement hésité à faire une opération similaire et j’ai fini par me dire que si j’hésitais autant c’est que c’était bancal. Je suis parti dans des achats de parts en direct quand je reçois mon bonus annuel + du DCA de REIT US type Realty Income pour commencer à m’exposer en attendant des taux plus favorables…