Je réfléchis quant à l’enveloppe à utiliser pour investir sur la SCPI Remake Live.

L’un d’entre vous aurait-il étudié la différence de rendement entre l’investissement en direct via Louve Invest par exemple, ou en assurance-vie via Linxea Spirit 2 ?

Entre l’histoire du cashback, l’imposition sur les loyers différents en direct ou en AV, je suis un peu dans le flou. Idéalement un fichier excel ?

Tu souhaites investir comment déjà, cash, crédit, DCA?

Sur Remake, pas de cashback avec Louve car celui-ci est un remboursement d’une partie des frais de souscription. Pas de frais, pas de cashback…

Si tu souhaites percevoir de suite les (petits) loyers du à ton investissement, alors en direct sur Louve est intéressant mais tu seras imposé dessus (au prorata de ce que tu toucheras). Si tu souhaites les réinvestir et que tu n’en as pas besoin de suite, alors l’assurance vie et le meilleur choix et pas de fiscalité tant que ça ne sort pas et c’est la fiscalité de l’AV qui entre en jeu. Sur Spirit 2, la totalité des loyers est reversé en plus. Tout dépend de toi et de ce que tu souhaites faire.

C’est vrai que le contexte est important. Alors je précise. Non, ce serait pour capitaliser dans l’objectif de me constituer d’ici 20 ans un complément de retraite.

Si l’objectif est de garder les SCPI 20ans, et que c’est pour la retraite (pas besoin d’argent entre temps), alors il vaut mieux prendre la SCPI en direct en démembrement !!! Vous prenez juste la nu-propriété, et vous laiisez temporairement l’usufruit (pendant 20Ans). Durant cette période, vous ne recevez pas de loyer, donc pas d’impots, et au bout de 20ans, il y a réunion de la nu-propriété et de l’usifruit: vous touchez alors les loyer.

Le gros avantage, c’est que le prix de la part est du coup « soldé ». Probablement au delà de 50% pour 20ans (peut-être 60% de remise ?! A voir suivant les SCPIs). Sur une base de 50%, alors si vous investissez aujourd’hui 100€, vous aurez d’ici 20ans, l’équivalent de 200€ (le double du nombre de part par rapport à un investissement en direct en pleine propriété). Vous avez donc des loyer double à partir de ce moment là.

Avantage: Si vous revendez, le prix de la part est celui de la pleine propriété lors de l’achat. Donc, dans 20ans, si la part n’a pas augmenté, lors de la revente, vous ne payer pas d’impots. Et si la part a augmenté, alors vous avez une remise des impots en fonction de la durée de détention.

Bref ! Dans votre cas, il me semble judicieux d’envisager l’achat en nu-propriété (donc en direct, pas sur une assurance vie qui va vous manger une partie du capital tous les ans… etdont vous devrez en plus payer des impots en sortie sur ce qu’il reste !!! [90% de l’investissement en 20ans, avec des frais de 0,5%/an]).

Une SCPI qui reste dans une assurance vie ne génère pas d’impôts si j’ai bien suivi. Du coup, l’absence d’impôts avec les SCPI en démembrement me semble très comparable.

Par ailleurs, acheter en démembrement sur aussi longtemps me semble quand même risqué. Aujourd’hui, la mariée est belle, mais ne sera-t-elle pas un peu défraichie dans 20 ans ? Acheter en assurance vie permet d’orienter les loyers en investissant sur d’autres supports (voire sur d’autres SCPI) au sein de l’assurance vie. Je me trompe ?

Le démembrement est nettement avantageux face à l’achat en pleine propriété en assurance vie qui vous spolie dans le temps. Même celles à prix cassé, soit 0,5%/an, au bout de 20ans, vous coûte 10% !!! Autant que les frais d’entrée des SCPI

Lorsque vous sortirez de l’assurance vie dans 20ans, vous aurez à minima les 17,2% charges sociales à payer (en plus des 10% de capital rogné par l’assureur dans le temps sur 20ans).

En démembrement, vous n’aurez rien à payer (si le prix de la part n’a pas monté), car pour les impots, la base est le prix d’achat est considéré en pleine propriété ! Par ailleurs, en cas de hausse du prix des part, la durée de détention vous fera aussi réduire la note, pour avoir une note nulle au bout de 30ans de détention.

Bref ! Tout est en faveur de l’achat en démembrement, pour une durée assez longue, et plus la détention sera longue, plus l’avantage sera marqué (car n’oubliez pas: en assurance vie, les frais grignotent les parts détenues TOUS LES ANS)…

Tu reçois les loyers dans l’assurance-vie et ils se logent dans le fond euro. Libre à toi ensuite de les réinvestir ou de laisser courir.

Tant qu’ils restent dans l’enveloppe, pas de fiscalité.

Lorsqu’elles sont logées dans l’assurance-vie, les SCPI bénéficient de la fiscalité attractive de l’enveloppe :

Aucune fiscalité à l’intérieur de l’enveloppe . Les gains réalisés sur la SCPI s’ajoutent aux autres supports et sont imposés au moment des rachats. Seule la part de gains comprises dans un rachat est imposés, aux prélèvements sociaux de 17,2 %, ainsi qu’à l’IR, après un abattement de 4600 euros (9200 pour une couple) si le contrat a plus de 8 ans, au taux de flat tax de 12,8 %.

Je ne comprends pas, le fait que les parts soient bradées à l’achat (genre 50% de réduc) pour laisser l’intermédiaire avoir l’usufruit n’est pas considéré comme avoir 100% de plus-values immobilière à la revente 20 ans après ?

Dans tous les cas 20 ans après il y aura l’impôt sur les revenus foncier des loyers + la CSG, ce qui peut grandement piquer… Mais du coup pourquoi l’État ne considérerait pas qu’on fait une PV de 100% et s’assoierait sur la plus value immobilière soumise à impôt + CGS (Impôt sur le revenu - Plus-value immobilière | Service-Public.fr) ?

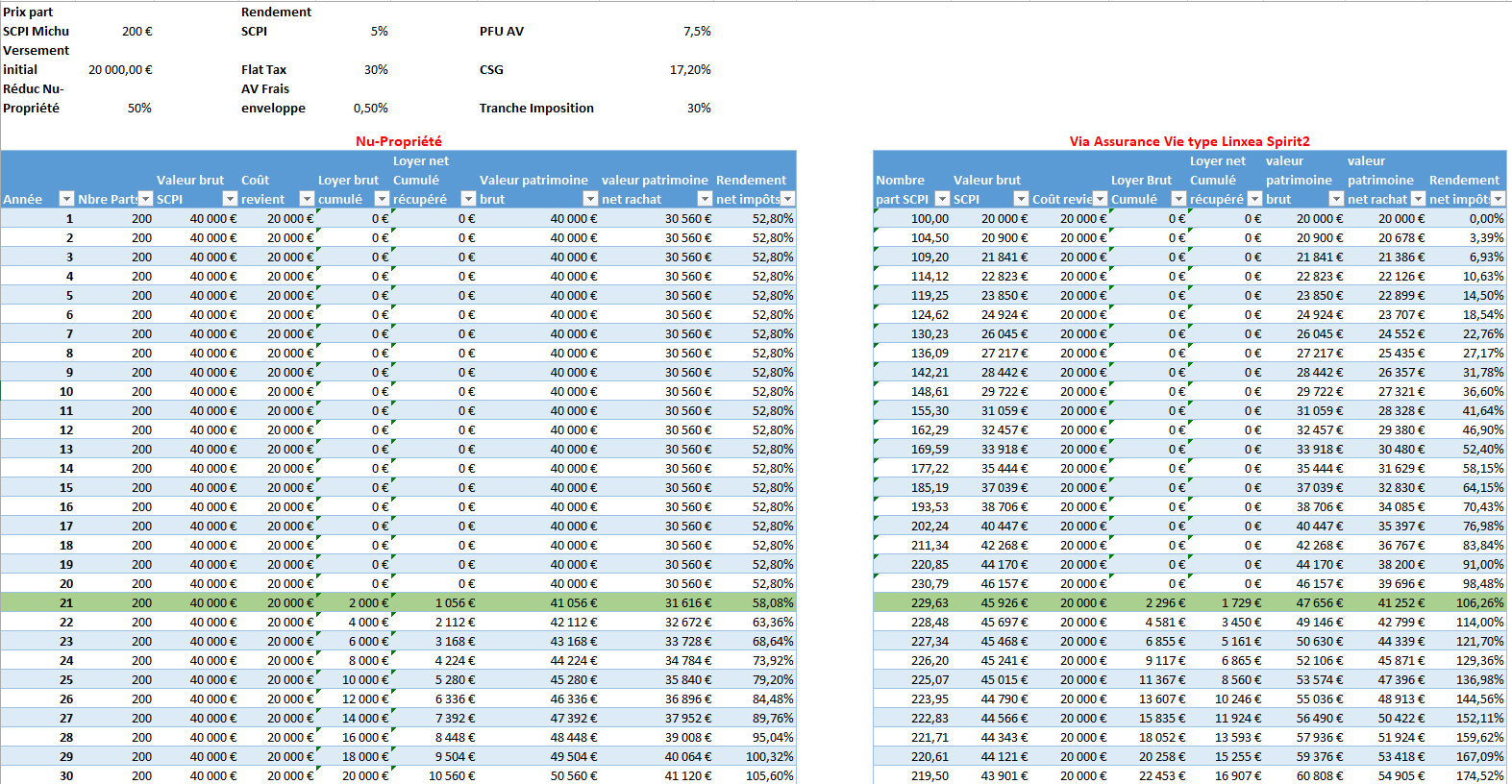

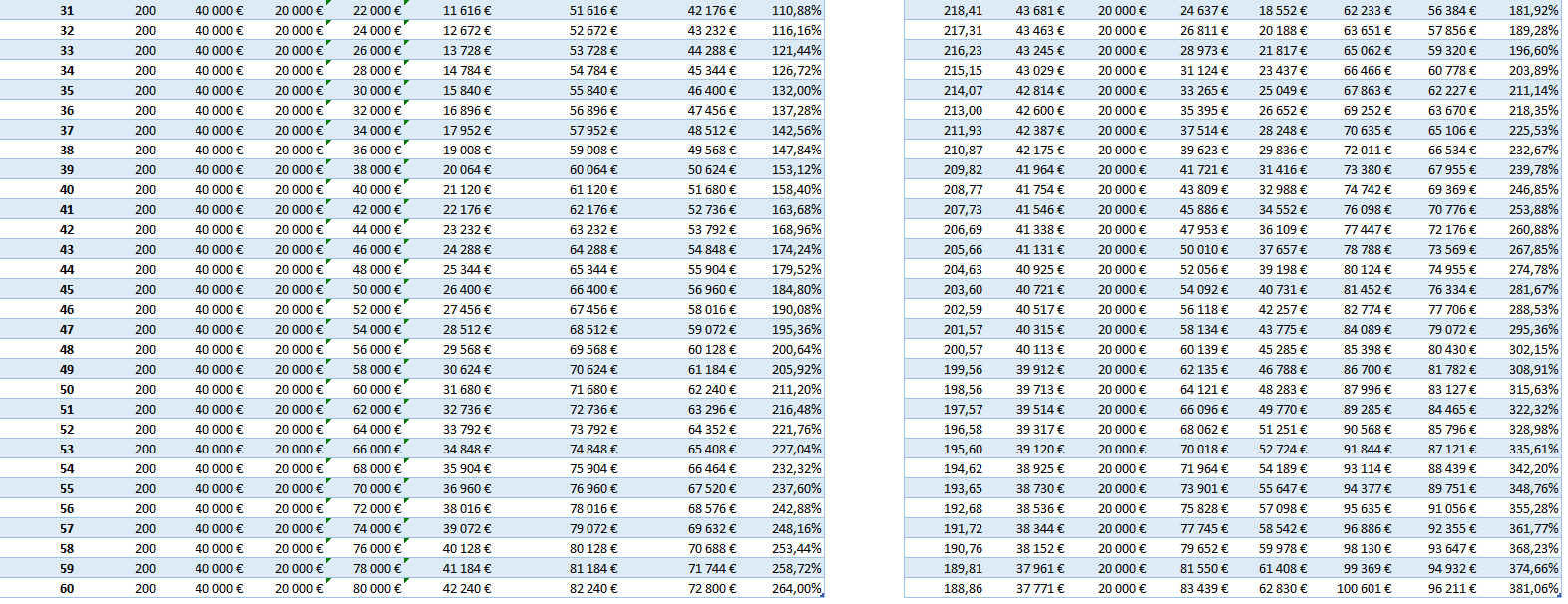

J’ai fait une petite simulation (selon mes connaissances acquises depuis ces quelques mois…) entre les 2 modes d’acquisition en considérant qu’on réinvestissait les loyers dans la SCPI type Remake Live pour l’AV et qu’on récupérait les loyers qu’après 20 ans pour les 2 modes. Le résultat est plutôt sans appel, du coup je ne comprends pas trop l’intérêt de prendre en démembrement hormis de ne pas payer d’impôts pendant 20 ans… chose qu’on ne fait d’ailleurs pas si on laisse l’argent sur l’AV pendant 20 ans. Et au final les 0,5% de frais annuel de l’AV ça ne change pas grand chose.

Le seul avantage que je vois, c’est prendre à crédit et de déduire les intérêts d’emprunt des impôts et puis du coup de pouvoir avoir 2 fois plus de parts 20 ans après pour le même prix…

Mais au final à cause de l’imposition en nu propriété, même 40 ans après c’est pas rentable car la baisse de 0,5% n’influe pas énormément sur la baisse des loyers associés. Du coup soit je n’ai pas compris le concept, soit il y a des variables que je ne connais pas encore. Si quelqu’un trouve l’erreur, je suis preneur

daccord je vois même fonctionnement qu’avec le PEA tant que tu sors pas l’argent de l’enveloppe pas de fiscalité donc full interet composé c’est bien plus avantageux qu’en direct. Et au niveau des impot il faut déclarer cela quelques part ?

Interessant donc si on achète en démenbrement sur 30 ans une SCPI qui coutait par exemple 200€. Et qu’au bout de 30 ans le prix de part n’est plus de 200 mais 250€ l’on ne paie aucun impôt sur les 50€ de plus value du prix de part ?

Hello, en lisant les coûts de remake live sur SPIRIT 2, j’ai l’impression que l’assurence préléve 1.16% de frais récurrents par an. C’est le montant réél ou bien on a 0.5% comme pour les autres UC du contrat?

Non c’est pas exactement ça.

En fait, c’est au moment de l’achat que s’effectue la décote. Plus la durée que tu choisis est longue, plus la décote est importante. Exemple: Une part qui 200€, en la prenant en démembrement, tu vas l’avoir à 180, 175 ou 170€ selon la durée que tu choisis (3 à 20 ans). Une fois ce délai passé, tu vas récupérer l’usufruit, reconstituer tes parts entièrement et toucher des loyers des loyers dessus (ici 200€). Si entre temps, sa valeur a augmenté, disons à 210€, alors tu récupères sa valeur du moment, en plus ou en moins. L’avantage c’est que tu peux donc acheter plus de parts au départ et si tu as une fiscalité forte à ce moment-là, repousser le moment ou tu toucheras tes loyers pour les avoir au moment de la retrait par exemple, là ou ta TMI aura fortement baissé et sera pris en compte pour l’imposition des loyers.

J’ai très bien compris cela mais ce n’est pas ma question. Je cherche à savoir comment on est imposé sur la plue value du prix de part pas celle des loyers. Si j’ai bien compris on ne paie plus d’impot sur la plue value des parts à partir de 30 ans de détention d’où le démenbrement sur 30 ans.

Tu paieras des impôts uniquement sur la potentielle revalorisation du prix de la part qu’il pourrait y avoir eu entre temps. Si la part de base est à 100€, que tu l’achètes à 70€ en démembrement et qu’au bout de X années elle est revalorisée à 120€, tu seras imposé sur les 20€ pas la tranche entre 70 et 100.

Tu es exonéré après 30 ans dans le cadre de session d’immo, pas sur tes parts.

Donc en gros tu n’es pas imposé si jamais la SCPI revend un bien en plus-value et qu’elle la reverse à ses associés. Je ne sais pas si c’est fréquent car le but de la SCPI est de provisionner pour racheter des biens…

Tout est expliqué ici: https://www.remake.fr/s-informer/quelle-est-la-fiscalite-des-scpi

EDIT: bon alors après lecture de plein de sites et notamment service-public fr, le lien Remake n’est pas complet… Il y a bien un abattement pour durée de détention sur les parts et sur les sessions de biens par la SCPI (Impôt sur le revenu - Plus-value immobilière | Service-Public.fr) … Donc du coup ça veut bien dire qu’au bout de 30 ans de détention on ne paie les impôts que sur les loyers (et plus sur les plus-values immobilières faites sur la revente des parts). Ca veut donc dire que je dois également refaire mon tableau de comparaison XD

Oui enfin attention de ne pas tomber dans l’exces de points de base optimises selon la fiscalite actuelle, car elle peut changer chaque annee, alors d’ici 30ans…

Tu dois aussi penser a allier la rentabilite avec le confort de gestion.