Bonjour à tous,

Je vous adresse ce message pour vous présenter ma stratégie que je souhaite mettre en place, et j’aimerais avoir vos avis à ce sujet, qu’ils soient positifs ou négatifs.

Je me présente brièvement : Lucas, 20 ans. Je travaille et je bénéficie d’un logement de fonction, ce qui signifie que je n’ai pas de factures d’eau ni d’électricité à payer, ce qui me permet d’épargner un bon pourcentage de mes revenus.

Je peux mettre environ 1100 euros de côté par mois.

J’ai déjà 12000 euros de matelas de sécurité sur LEP/Livret Jeune/Livret A.

Ma stratégie actuelle :

-

800 euros sur mon PEA. 50% SP&500 le reste en action à dividendes de qualité.

-

200 euros sur mon Livret A.

-

50 euros en DCA sur SCPI CORUM ORIGIN.

-

50-100 euros sur PeerBerry en fonction de mes éventuels dépénses dans le mois.

Concernant mon patroimoine actuel

-

12700 euros Matelas de sécurité

-

1800 euros PEA

-

5150 euros sur Assurance Vie ouverte depuis 11 ans

-

4000 euros sur SCPI CORUM, 60% Corum Origin, 20% CORUM XL, 20% CORUM EURION.

-

500 euros Peerberry

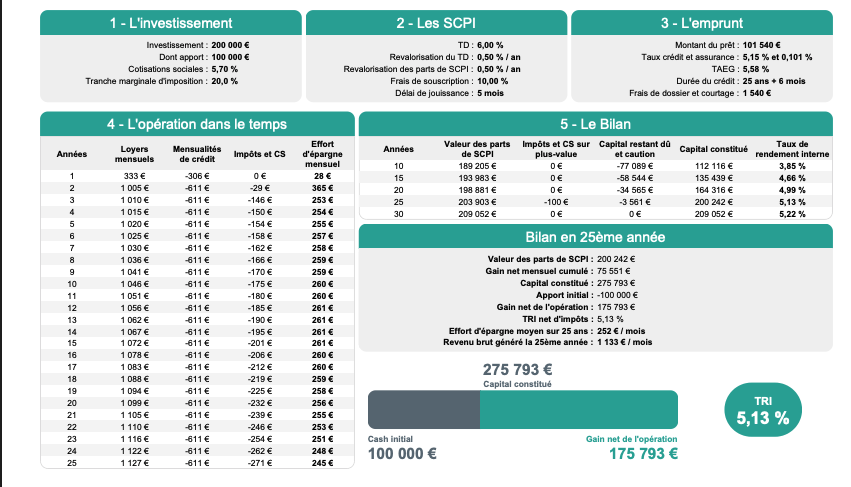

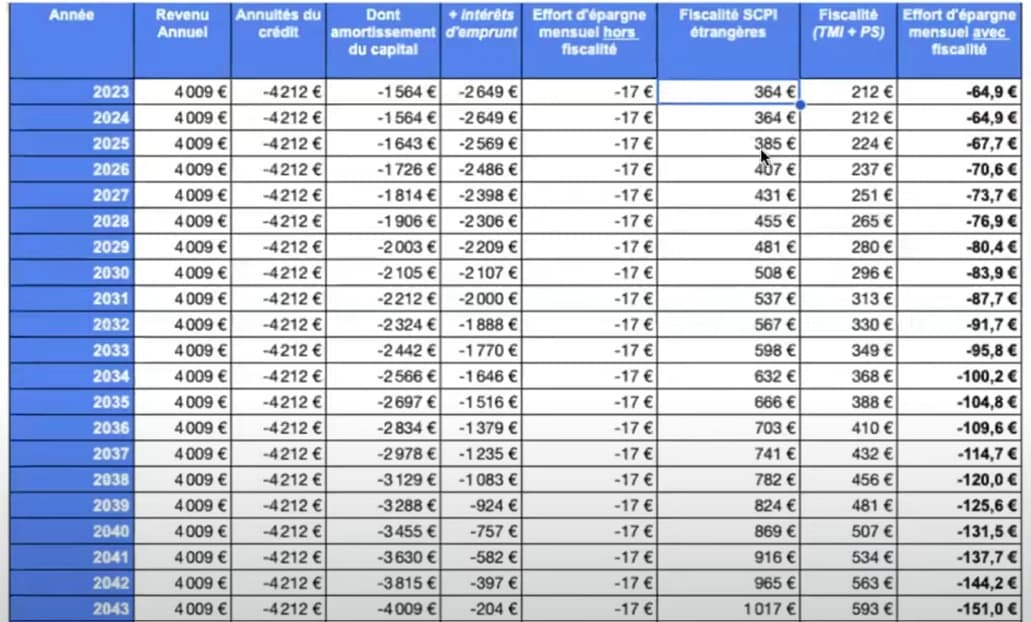

Voilà, maintenant que vous connaissez ma situation, je voulais avoir des conseils pour savoir si c’est une bonne idée. Je souhaite créer un projet pour l’année 2025 : effectuer un crédit immobilier d’une somme de 50 000 euros pour les investir dans différentes SCPI qu’il faut que je sélectionne, environ 3 à 4 (j’ai déjà IROKO dans le viseur).

D’après les calculs de LOUVE INVEST, après impôts, prélèvements et le reste… cela me demanderait un effort d’épargne mensuel d’environ 65 euros les premières années.

Est-ce une bonne idée d’empiéter sur mon taux d’endettement si je souhaite acheter de l’immobilier en vue de la location dans les prochaines années ? Les banques prendront-elles en compte les revenus des SCPI ? Comment trouvez-vous l’idée dans son ensemble ? Quels sont les ajustements que vous effectueriez ? Avez-vous des conseils pour ceux qui sont déjà passés par là ?

Comme vous pouvez le constater, c’est encore assez flou pour le moment, mais c’est un projet auquel je réfléchis sérieusement ! Toute critique constructive est la bienvenue, je suis encore un débutant.

Je vous remercie d’avoir pris le temps de lire et je vous souhaite une bonne journée.

Lucas