Bonjour à tous,

Je souhaitais créer un nouveau post, mais j’ai compté pas moins de 6 sujets concernant l’investissement à crédit en SCPI, je me permets donc de poursuivre celui-ci.

Je me présente Samuel, 25 ans en CDI (Ingénieur informatique en ESN) depuis 2 ans en octobre prochain. En Juillet 2023 je commence à m’intéresser aux finance personnelles et me forme en auto-didacte. En Janvier 2024 je me décide à ouvrir un PEA (chez le CA) pour m’exposer à la bourse au travers d’ETF, après avoir constitué mon épargne de précaution (LEP + LDDS + Livret Jeune). Je suis aujourd’hui à une TMI de 30 % et épargne (dépôt sur livret A) 500€ environ mensuellement

Je souhaite maintenant m’exposer à d’autres secteur (or, crypto et immo), je souhaite rester dans la simplicité donc hors de question de toucher à l’immobilier physique.

Je me suis donc intéressé aux SCPI, et plus particulièrement à l’effet de levier.

Après de longues démarches de recherches sur des taux intéressant des différentes entités, louve invest, la boutique des placements, epargnoo, ou en direct chez Corum.

On me propose actuellement 3,9 %(hors assurance et frais de dossier) pour un crédit immo chez ma banque (CA). Malheureusement je suis obligé de prendre une assurance emprunteur, le nantissement de mon PEA chez le CA ou de mes parts de SCPI n’est pas accepté.

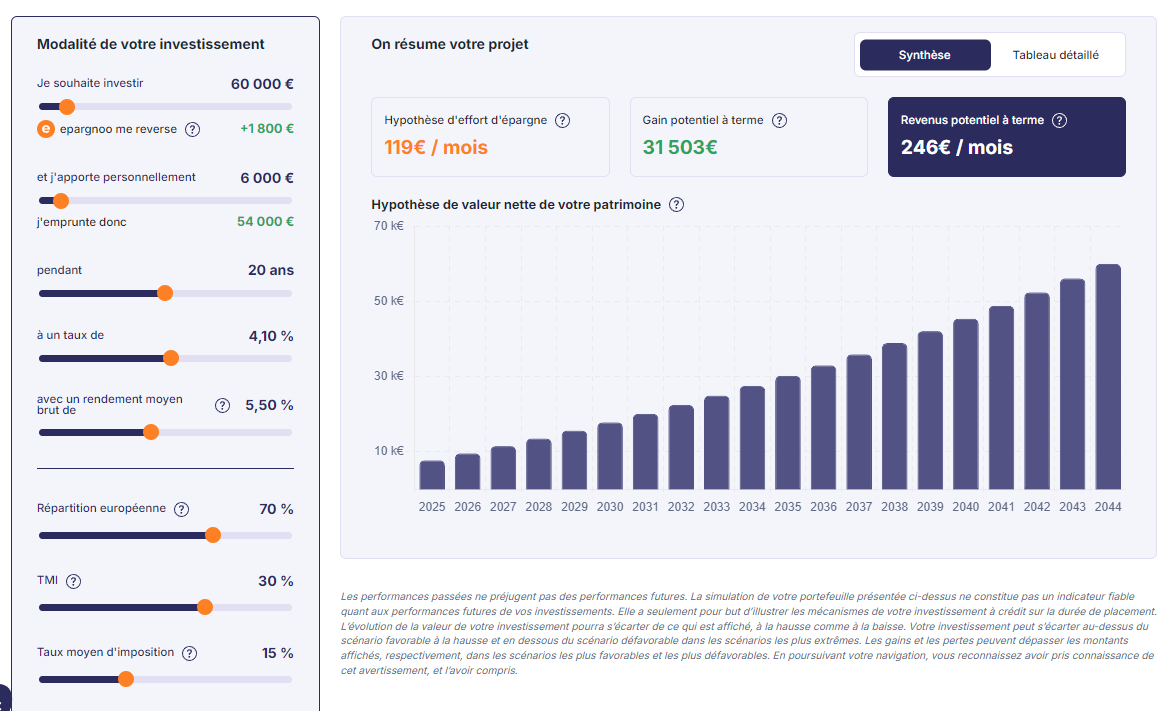

Pour entrer maintenant dans le vif du sujet: je prévois d’emprunter 60 000 € sur 20 ans avec un apport de 10% dans les 6 SCPI suivantes:

- Corum Origin

- Corum Eurion

- Corum Origin

- Remake Live

- Iroko

- Cœur d’Europe

En utilisant le simulateur epargnoo (pas possible avec louve invest car présence de Corum), j’obtient l’estimation suivante (revalorisation des parts à 0%):

Ce ne sont que des on-dit, mais à priori lors d’un investissement en SCPI à crédit il serait plus simple de renégocier le taux avec un crédit immo contrairement à un crédit à la consommation affecté.

Je souhaitait un effort d’épargne inférieur à 300 €, étant donné que les intérêt d’emprunt (TAEG comprenant les frais d’assurance et de dossier) seront déductibles des

revenus foncier, je serait presque sur une opération blanche.

Merci d’avoir pris le temps de me lire, pourrais-je avoir vos avis ?