Je me permets de vous solliciter je suis jeune débutante concernant la gestion de l’épargne et je pense que j’ai fait toutes les erreurs dans personnes malheureusement en manque de connaissances sur le sujet et ayant fait confiance à sa banquière.

Pour vous récapituler, j’ai 24 ans je gagne 1900€ net par mois

Concernant mon épargne je suis chez Crédit agricole

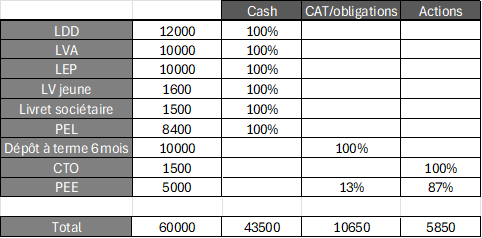

LDD → 12 000€

Livret A → 10 000€

LEP → 10 000€

Livret Jeune → 1600€

Livret engage sociétaire → 1500€

PEL → 8400€

Dépôt à terme de 6 mois > 10 000€

Compte titre ordinaire → 1500€

Et un PEE que j’ai beaucoup de mal à piloter … → 5000€

J’ai plusieurs interrogations :

pourriez vous me donner votre avis sur la gestion que j’ai actuellement sur mon épargne

j’ai toujours souhaité m’acheter une maison, mais ayant un conjoint qui ne gère absolument pas ses finances il a très peu d’épargne. Est-il possible d’acheter une maison seule ? Avec mon épargne.

Ou alors plutôt me tourner vers un bien locatif.

Mes interrogations doivent vu et revu malheureusement sur ce forum mais cela m’aiderait beaucoup.

Je reste dans l’attente de vos retours

Merci à vous par avance

c’est le niveau 0 de l’investissement.

Bien trop de cash , sauf si tu souhaites acheter une RP très prochainement.

Sinon, la première chose à faire et d’ouvrir un PEA et mettre un ETF dedans ( voir une action bon père de famille à dividende ( total, BNP, Vinci…) et accepter et comprendre les variations de cours

a voir avec ta banquière, et en fonction des prix des maisons et ou tu habites. Si tu es en Corrèze avec une maison à 100k oui…

Pour faire de la location, perso pas fan*, mais why not puisque ça permet de faire du levier bancaire. Mais attention a bien tout calculer au niveau de la rentabilité et des frais, du temps passé.

*Perso.

L’action Total te paye 5% par an en dividende,BNP 8%, pourquoi s’embeter avec du locatif

En France où il y a le moins de frais c’est boursobank ( j’y suis , très content) ou bourse direct. ( Voir Fortuneo (?))

Tu ouvres un PEA tu mets:

*1000 euros sur etf msci World (CW8)

*Et après au cours actuel je mettrai 1000 sur TotalEnergie. ( Voir BNP ou Vinci.) Pour débuter TOtal c’est pas mal puisque ça te paye tous les trimestres un dividende qui augmente tous les ans. Et la boîte est quand même solide

Comme toute investissements être conscient que tu dois pouvoir te manger des -20% mais qui devrait se rattraper a horizon 2-3 ans.

Disons que les 2000 euros te permettront de faire le premiers de comprendre et d’accepter les fluctuations des marchés financiers pour un risque assez limité.

Je pense mettre de côté l’idée d’une RP pour le moment.

Étant donné que le livret A et LDDS ne rapportent rien.

Je pensais garder mon LEP comme épargne matelas et PEL.

Et transférer le reste sur le PEA à voir au niveau de la répartition.

Étant que je suis débutante trouve tu ça trop ambitieux te placer tout le reste ?

Attention si PACS, mariage et que tu as payé la maison seule, tu devras donner la moitié de la valeur du bien à ton compagnon, même s’il n’a rien payé, tout comme le reste de ce qui est acheté en communauté (notamment si tu es la plus grosse contributrice). Bien faire attention au contrat qui vous lie.

L’avantage du bien locatif c’est que chacun paie sa part, loyer + charges, ça responsabilise ton compagon (enfin je le souhaite pour toi car sinon cela pourrait être galère à vivre à mon sens…)

S’il gagne sa vie, autant avoir un projet d’achat commun et tu verras son degré de motivation à y contribuer, je te dirais.

Et à côté (si possible avant une union officielle) pour le garder si cela tournerait mal (il faut penser à tous les scenarios), tu peux faire un investissement locatif à ton nom seul pour assurer tes arrières. Voilà, mon avis aussi en tant que femme !

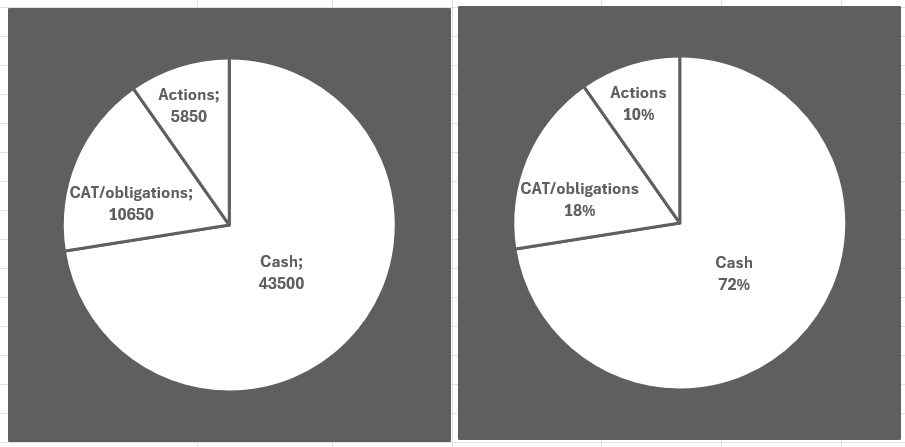

D’après ce que tu nous dis ici, et d’après ton autre message sur ton PEE, tu as grosso modo cette répartition (j’ai omis les CCB du PEE, je ne sais pas de quoi il s’agit):

Du coup, je fais le même constat que @Laurent215, si tu n’as pas de projet d’achat de RP à court terme, tu pourrais augmenter ton exposition au marché actions. Mais c’est à toi de voir à quel niveau tu veux l’augmenter, et à quelle vitesse.

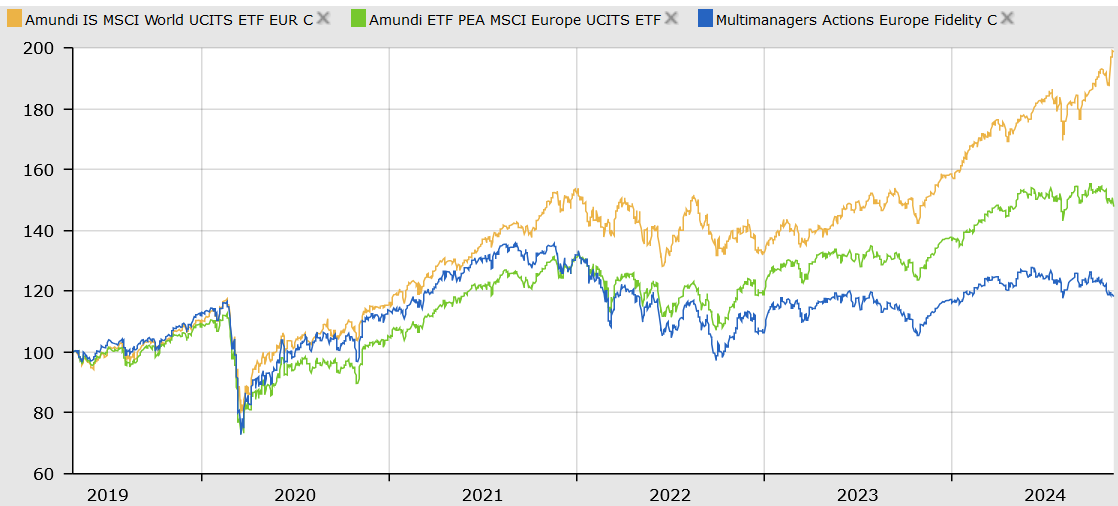

Concernant tes placements PEE, il faut que tu jettes un coup d’œil aux documents des fonds de placement disponibles sur ton compte. Fais surtout attention aux frais de gestions, prélevés chaque année, qui se déduisent de la perf et enrichissent le gestionnaire au lieu de t’enrichir toi. Tu peux aussi taper le nom du fond sur google et regarder ce qu’en disent les sites de notation style Quantalys, Morningstar, SicavOnline, …

De ce que je vois, tu es exposée 100% à l’Europe et les frais sont beaucoup trop élevés (2.63% !). Regarde si tu n’as pas d’autre fonds de dispo avec peut-être moins de frais et une exposition géographique plus diversifiée (il faut absolument inclure les US, qui sont le principal marché boursier mondial):

Mais le plus important, on ne le dira jamais assez, c’est de se former pour se forger sa propre conviction et sa propre stratégie. Il n’y a pas d’urgence à arbitrer tes comptes dans les semaines qui viennent, l’investissement c’est du long terme. Tu peux, par exemple:

aller consulter le site Avenue des Investisseurs (leur livre est très bien pour les débutants, je le conseille)

regarder certaines chaines youtube (j’apprécie beaucoup X. Delmas, ici et ici)

Mais il faut comprendre ce que veut dire " investit" , comprendre le risque et comprendre ce que l’on achète .

Puisque tu es débutante commence par " un peu", parce qu’il y a des pièges.

Pour investir de manière prudente, quelques pistes :

Etf World.

Fond action indépendance am ( williams higgons sur Google)

Total

Vinci

BNP.

…

Essayes de te forger ta propre opinion, et ne pas écouter aveuglément tous les mecs sur les forums…

Compte courant bloqué :

Le compte courant bloqué représente une créance des salariés sur leur entreprise, laquelle est rémunérée selon le taux défini par l’Accord de Participation.

Le taux de rémunération du CCB s’élève à 1,x fois le taux minimal prévu par la législation (Taux Moyen des Obligations Privées - TMOP) : il s’agit d’un taux défini en janvier de l’année de versement de la participation, et qui s’applique en principe jusqu’à l’échéance de blocage des 5 ans, sauf s’il venait à être en-deçà du taux minimal légal, qui s’appliquerait alors.