Bonjour la commu’,

Je m’appelle Pierre et j’ai un objectif : devenir millionnaire dans 31 ans (pour mes 65 ans donc). Je me passionne depuis peu pour la bourse et j’adore sa « simplicité » avec les ETF. J’aurais besoin de votre avis.

Pour cela j’ai prévu un DCA d’environ 1 350€ par trimestre. D’après mes petits calculs avec cette somme et mon horizon de temps il me faudrait environ 10% de perf’ par an (ce qui me semble quasi-impossible).

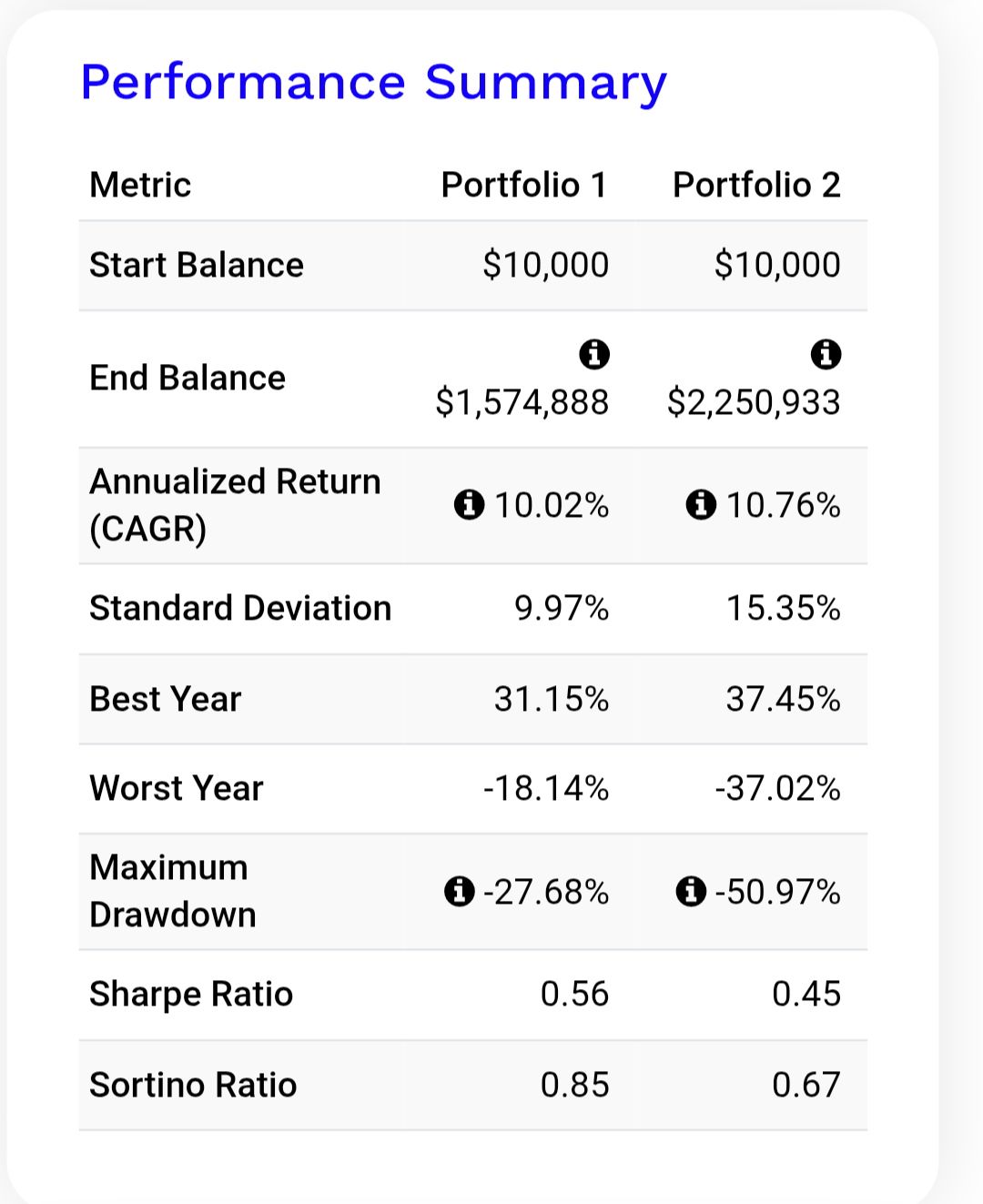

Je me suis créé un portefeuille « All Weather » depuis quelque mois. Mon allocation est la suivante :

- 31.5% Action US (Ticker : ESE)

- 13.5% Action EU (ETZ)

- 30% d’obligation + 25 ans (MTH)

- 10% d’obligation 10-15 ans (MTD)

- 4.5% Or (GOLD)

- 3% Bitcoin

- 7.5% Matière Première (COMO)

La complexité de la stratégie ne me pose pas trop de problème en revanche je crains de m’être trompé. Ce portefeuille n’arrivera pas à générer le rendement suffisant car je pense que le « All weather » est plus un portefeuille de maintient qu’un portefeuille de croissance.

Premièrement, que pensez-vous du portefeuille ? Mon analyse de sa performance sur le long terme est-elle bonne (j’avais en tête un 6.5-7%) ?

Deuxièmement, que me conseilleriez vous pour atteindre mon objectif (Allocation, conseil).

Troisièmement, je suis beaucoup avec ChatGPT et quand je lui demande un portefeuille pour la croissance il me donne :

- 70% MSCI World

- 20% Crypto (Bitcoin et Ether)

- 10% ETF Thématique (NASDAQ, Energie, développement durable).

Cela me semble très risqué mais je me trompe peut-être. Qu’en pensez-vous ?

Encore merci d’avoir pris le temps de me lire