Résident Belge, cela fait quelques années que j’investis avec Degiro.

Jusqu’à présent, j’investissais sur :

Amundi MSCI World UCITS ETF - EUR (LU1681043599)

Amundi S&P 500 UCITS ETF - EUR (LU1681048804)

Amundi STOXX Europe 600 UCITS ETF - EUR (LU1681040223)

Récemment, en voulant renforcer l’ETF World (LU1681043599), j’ai constaté que ce dernier n’était plus disponible à l’achat (apparemment ils n’ont plus la licence en Belgique)

J’ai plusieurs questions :

J’ai lu que pour les ETF avec actions américaine, il était plus intéressant de les acheter sur le marché Irlandais, par exemple IWDA. Est-ce vraiment le cas ? Est-ce que l’Etat Belge ne va pas retaxer ce « manque » de taxation venant de l’Irlande ?

De manière générale, comment savoir les taxes (achat/vente/tenue compte/…) pour chaque ETF sur Degiro (ou en général) ?

Si passer par l’Irlande est plus intéressant : vaut-il mieux que je revendes mes actions actuelles (LU) et tout racheter sur le marché Irlande ? Je suppose que cela dépend des taxes achat/vente VS la plus-value à passer sur le marché Irlandais.

Je suis bien conscient que le World englobe SP500 et EU600, je ne sais pas encore si je vais garder les 3 ou réduire. En terme de cout et taxes, je n’ai pas l’impression que cela change quelque chose.

Je suis dans la meme situation que toi, résident Belge avec un compte Degiro

Pour les ETF, j’ai toujours choisi dans la « sélection Degiro » pour minimiser les frais de transactions. Le meme ETF peut parfois etre coté sur plusieurs places boursières mais seulement certaines sont dans la liste (souvent XETRA)

A quelle taxation tu te réfères pour la question 1? Je pense que les différences en terme de frais suivant le marché sont liées aux banques, sur Degiro on ne devrait pas en souffrir.

Les Frais de Degiro sont expliquées dans leur politique tarifaire et on est sur 3 euros/transaction ou 1 euro si tu pioches dans la « sélection Degiro » et que tu respectes certaines règles (1 fois par mois, ou transaction dans le meme sens supérieure à 1000 euros, il faut vérifier)

Pour les taxes, les achats et ventes sont soumis à la Taxe sur les Operations Boursières (heureusement par défaut Degiro les gère), les coupons sont soumis au précompte mobilier de 30% (pour les ETF distribuants)

Sur les ETF qui contiennent de l’obligataire, la taxe Reynders de 30% peuvent s’ajouter et c’est la foire: Reynders tax: all you need to know for your investments

si tu es en DCA tu fais 3 opérations au lieu de 1, ça ne devrait pas hanger grand chose à long terme mais simplifier est gratuit

Le IE00B4L5Y983 est en effet une valeur sure, il faut juste bien l’acheter sur la bonne place financière.

Pour le point 3, je crois que tu n’as pas spécialement besoin de liquider les positions pour les racheter ailleurs, tu peux seulement changer les attributions futures. En plus de la TOB il y aurait aussi les frais Degiro

Les ETF de la selection changent de temps en temps, dans ce cas je garde ce que j’avais mais je rachète autre chose

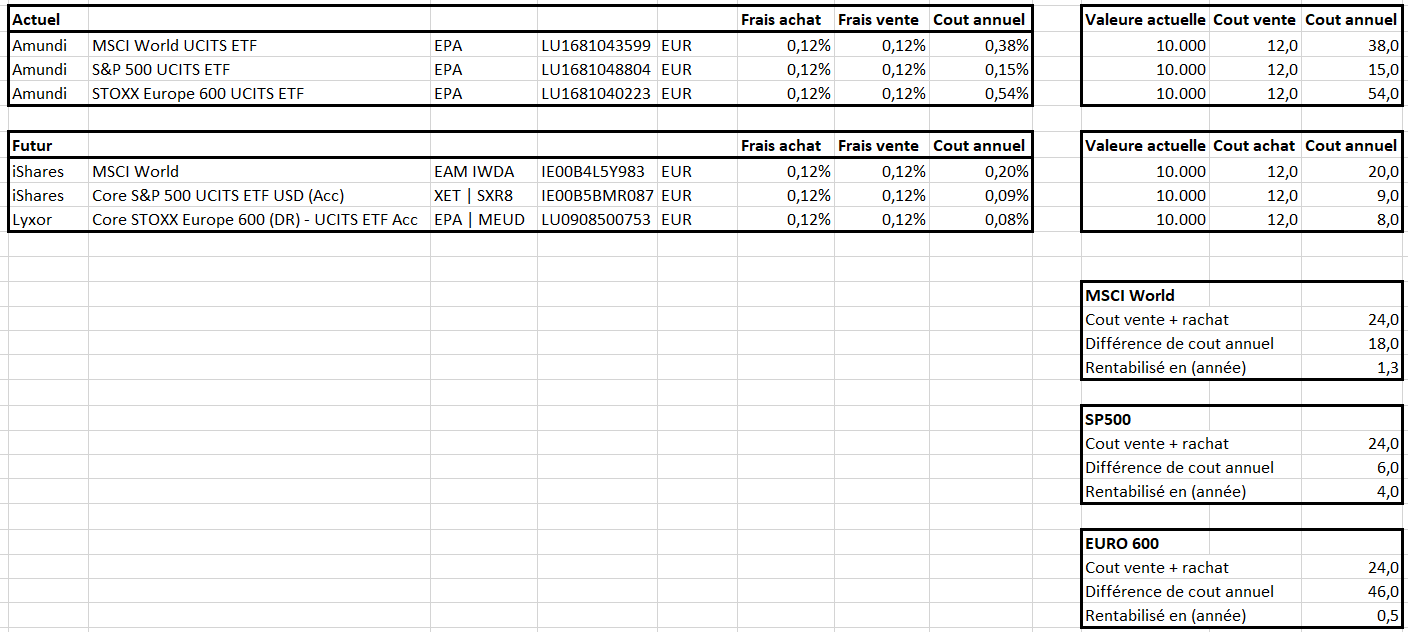

Je me suis « amusé » à calculer le cout de vente+rachat puis voir si c’était rentable.

Sur chaque document des ETF, on voit qu’il y a des couts annuels (je suppose directement réduit de la rentabilité de l’ETF).

Certains ETF ont des couts annuels bien plus élevés.

Si mes calculs sont bons, j’aurais tout interet à vendre et racheter 2 ETF car rapidement rentabilisé.

N’hésitez-pas à corriger mes calculs

Les calculs me semblent justes, il y a en effet une sérieuse différence entre les TER de chaque ETF

Pour etre complet il faudrait rajouter le cout d’une transaction mais ça ne pèsera pas lourd dans le calcul

Hello, concernant ton point 3 tes ETF actuels sont synthétiques donc cela ne change rien qu’ils soient domiciliés IE ou LU. Ca change pour des ETF à réplication complète car les dividendes des actions US sont imposés à 15% en irlande (convention de prévention double imposition, on l’a aussi en Belgique) mais à 30% au Lux.

Pour nous qui n’avons pas d’histoire de PEA, on a tout intérêt à privilégier des ETF non synthétique à mon avis (moins de frais, et tu possèdes ce sur quoi tu investis et pas des contrats alambiqués)