Pas du tout d’idée de timer le marché @anon1224576 mais plutot de ne pas se précipiter sur un etf à son cours le plus haut. Je connais google finance pour la comparaison de quelques actifs mais pas du tout pour la valorisation. si il existe un lien en particulier à utiliser, je veut bien le connaitre ? merci

Je ne comprends pas votre question. Quand vous dîtes sur evalué ou sous evalué vous faites référence a des erreurs de tracking ? Ou alors dans votre esprit, vous percevez le cours d’un etf comme le cours d’une action ?

Justement non c’est différent des actions.

Il n’y a pas de survalorisation ou sous valorisation puisqu’on suit le marché avec les ETF.

Un indice représente un marché définit à un instant précis. Composé d’actions différentes qui croissent ou décroissent.

Un ETF réplique, suit, track, cet indice pour reproduire les performances à la hausse ou à la baisse.

Le tracking permet de comparer plusieurs ETF entre eux afin de voir qui suit le mieux l’indice de référence.

Le point le plus haut d’aujourd’hui sera jugé comme point très bas dans 15ans… puisque le marché monte à long terme.

Celui qui est rentré au plus haut en 2000,2008 et même 2020 à bien fait de rentrer. On est bien au dessus aujourd’hui.

C’est pour cela que le DCA est utile pour lisser sont point d’entrée. C’est pour cela qu’il faut être investi plutôt que d’attendre le prochain crack en gardant son compte espèce qui ne travaille pas. C’est pour cela qu’il ne faut pas timer le marché.

La passivité et la régularité sont la clé.

@RemiL & @Michel12

Je crois avoir compris mon mauvais jugement grâce à vos 2 dernières réponses !

Je percevais effectivement, le cours d’un ETF comme le cours d’une action.

Il semble que quel que soit le prix de l’ETF, cela n’a pas d’importance sur le point de rentabilité de celui-ci. Ce qui sous entend que la rentabilité d’un ETF est celle de l’indice qu’il réplique ?

Merci pour vos retour

2 « J'aime »

Exactement vous avez tout compris ![]()

![]()

1 « J'aime »

Re @Michel12

Vous vérifiez ça comment ?

D’autre part, le débat actuel ETF ESG Amundi/Luxor vient grandement perturber la possibilité de se positionner sereinement sur le choix des ETF PEA disponibles ![]() Si j’ai bien compris ces ETF esg ont une composition totale qui baisse drastiquement et des frais qui font un bond de 50% !!! Or les frais et la composition des entreprises au sein de l’ETF sont les 2 points les plus importants me semble t’il pour un ETF ? Si on désire rester en dehors des esg c’est très compliqué car nul ne sait sur quels ETF cette nouvelle mode ne sera pas appliquée ? Quelle est la meilleure manière de « trancher » ce problème ? J’avoue que je suis « largué total »

Si j’ai bien compris ces ETF esg ont une composition totale qui baisse drastiquement et des frais qui font un bond de 50% !!! Or les frais et la composition des entreprises au sein de l’ETF sont les 2 points les plus importants me semble t’il pour un ETF ? Si on désire rester en dehors des esg c’est très compliqué car nul ne sait sur quels ETF cette nouvelle mode ne sera pas appliquée ? Quelle est la meilleure manière de « trancher » ce problème ? J’avoue que je suis « largué total » ![]()

1 « J'aime »

Vous pouvez vérifier la qualité du tracking dans les fiches des ETF il y a toujours un tableau qui compare la performance de l’ETF par rapport à son indice. Mais là on entre dans de la micro gestion.

J’en reviens à l’idée de simplifier et de ne pas se prendre la tête. ![]()

ETF World est notre ami. Pour l’instant pas concerné par une approche ESG.

1 « J'aime »

Le World, dans l’esprit de simplification est parfait mais ce n’est pas un ETF des plus efficients coté rendement. Pour quelqu’un comme moi qui recherche justement un bon rendement tout en restant dans la classe des actifs passifs, j’irai plutôt vers un s&p500, voir même Nasdaq 100 couplé à un Europe 600.

1 « J'aime »

C’est un très bon choix oui.

Chacun se sent à l’aise avec l’une ou l’autre stratégie.

Personnellement j’ai testé les deux, la gestion sur plusieurs ETF ne me correspondait pas. J’ai donc préféré me concentrer sur CW8 pour le PEA.

Peut être que dans quelques temps sur CTO ou AV je verrai les choses autrement.

Avec les modifications de Amundi, j’ai reporté mes achats ETF, en attendant que les modifications se stabilisent.

Je reviens vers vous Michel12 pour 1 où 2 éclaircissements.

Vous avez dit:

« la répartition du world évolue au fil du temps »

" un ETF qui pèse 60% du portefeuille qui fait plus 8% ça n’a pas le même impacte qu’un ETF qui pèse 10% et qui fait +17% et un autre qui pèse 20% et fait -12%."

Effectivement, il semble que l’émetteur sort de l’ETF les entreprises les moins performantes au fil des mois, mais je suppose qu’il en est de même pour le S&P500; le 600 Europe où le Nasdaq et tout autre !

Donc j’en viens à mon idée: Pourquoi ne pas voir chaque ETF comme un portefeuille à part entière ? à charge pour nous de renforcer ceux qui performent et ne plus abonder ceux qui stagnent en attendant des jours meilleurs ?

Edit - Michel12 puisque je reprend ses réponses mais pas que évidement !

Je parlais surtout de la répartition géographique et sectorielle. C’est vrai que je n’ai pas précisé.

Actuellement le MSCI world est grosso modo composé de 70% USA, 15%europe, 5% japon…idem pour la répartition tech,industrie, finance, santée…

Dans 20ans on ne sait pas quelle sera la répartition, peux être que ce sera 83% USA, ou 28% europe on ne peut pas savoir. Il faudrait retrouvé la répartition de 2003 ou 1993 pour voir l’évolution jusqu’à aujourd’hui. sur 20,30ans.

Donc définir une allocation bien précise sur différents ETF et s’y tenir c’est prendre un pari avoir une conviction. C’est très bien d’avoir des convictions, mais au risque de sous performer un simple msci world qui fait le boulot et ajuste sa répartition plusieurs fois par an pour représenter 85% de la capitalisation boursière mondiale. ![]()

![]() (alors vendu!

(alors vendu! ![]() )

)

justement non, à attendre tu n’investis pas et ton capital se fait manger par l’inflation. En attendant tes ETF favoris montent depuis le début de l’année… ![]() Peut-être n’es tu pas encore prêt et tu fais bien de te renseigner au maximum avant faire des choix c’est une bonne démarche.

Peut-être n’es tu pas encore prêt et tu fais bien de te renseigner au maximum avant faire des choix c’est une bonne démarche.

3 « J'aime »

Il sera intéressant de voir au fil du temps vos performances. N’hésitez pas à faire un petit fil décrivant vos achats et les performances vis-à-vis d’un ETF MSCI World.

1 « J'aime »

Ha mon bon monsieur ! ça aurait été avec grand plaisir, mais je ne sais pas mettre en place ce genre de choses ! Sauf à recevoir de votre part le mode d’emploi.

Je suis un peu surpris en tant que débutant que cela n’ai pas déjà été mis en place ! Suis je le premier ici à me poser ce genre de questions ?

Edit: J’ai vu hier soir ce sujet intéressant: Rendement réel ETF? - #34 par Lionel5

Je ne comprends pas tout (oups, lacunes mathématiques & financières hélas) et je ne sait même pas interpréter la formule de Simon, [quote=« Simon, post:29, topic:9634 »]

Pour l’ETF Nasdaq pris en exemple par Mehdi, le rendement annualisé est bien de 20.43% et donne bien au bout de 10 ans une perf cumulée de (1+20.43%)^10-1 = 542%.

[/quote]

Que signifie le ^ et pourquoi vous retirez une année aux 10 ans ?

D’autre part, j’ai tenté de calculer moi même les premières lignes du tableau et je ne tombe pas du tout sur les chiffres annoncés dans la seconde colonne:

15 000 * 0.30% = 4 500 et 15 000+4500=19 500. d’où provient cette différence dès la première année ? QQ chose m’échappe encore je crois.

Pas mis en place car tout simplement cela n’a pas de sens. Je m’explique. Lorsque que l’on prend des ETF avec une stratégie DCA on part du postulat que les marchés montent à long terme. On investit donc régulièrement pour profiter aussi bien des baisses que des hausses. Si vous laissez un ETF de côté, vous ne profitez plus de son potentiel à la baisse (il est intéressant d’acheter le moins cher possible). Il n’est pas possible de faire du market timing, cela revient à faire de la gestion active, l’ETF peut très bien monter pendant 15 jours puis baisser très fort la semaine d’après (hors c’est là qu’il faut acheter). Si tu prends un ETF et que tu ne fais rien dessus autant ne pas le sélectionner au départ.

Nous ne nous sommes pas compris ! C’est à ça que je répondais.

Dac ![]()

1 « J'aime »

Bonjour @etfBoys,

Le ^ veut dire « à la puissance »: ^2 au carrée, ^3 à la puissance 3, etc.

Pour clarifier un peu la formule, je vais prendre un exemple.

Si on a une augmentation de 5% sur l’année, sur une somme de 2000€, on aura au bout d’un an:

- Somme initiale: 2000€

- Gain: 5%*2000€ = (5/100)*2000€ = 100€

- Somme finale: 2000€ + 5%*2000€ = (1+5%) * 2000€ = 1.05 * 2000€ = 2100 €

Si on fait ça sur 2 ans, on répète la calcul:

- 1ère année: 1.05*2000€ = 2100€

- 2ème année: 1.05*2100€ = 1.05 * (1.05 * 2000€) = (1.05)² * 2000€ = 2315.25€

Si on fait ça sur trois ans: (1.05)^3 * 2000€

Et si on fait ça sur 10 ans: (1.05)^10 * 2000€ = 1.629 * 2000€ = 3258€

Ca correspond à une augmentation finale de 62.9% (il faut prendre le 1.629 et retrancher 1: 1.629-1=0.629=62.9/100=62.9%)

Si on résume, si on a 5% d’augmentation annuelle, au bout de 10 ans, on aura:

((1+5%)^10) -1 = ((1.05)^10) -1 = 1.629 - 1 = 0.629 = 62.9%

Ce qu’il faut retenir de tout ça, c’est qu’avec les pourcentage, on fait des multiplication, pas des additions ! Et même au journal télé de France2, ils arrivent à se planter: https://www.youtube.com/watch?v=SlfsDdmfwnQ.

PS

Pour extraire le rendement annualisé, il suffit de faire l’opération inverse.

On prend le rendement final sur 10 ans et on le me à la puissance 1/(nombre d’années):

( 1+(%final) )^(1/années) - 1 = (1+62.9%)^(1/10) - 1 = (1.629)^(0.1) - 1 = 0.05 = 5%

Pour l’exemple de l’ETF Nasdaq: (1+542.64%)^(1/10) - 1 = (6.4264)^(0.1) - 1 = 0.2045 = 20.4%

4 « J'aime »

Il ne me vient qu’un mot : MAGISTRAL !

C’est pas de l’ironie de ma part, mais là, ça devient tout de suite (le temps de digérer quand même…) beaucoup plus clair ! Merci de prendre autant de temps un samedi pour instruire la communauté Simon

Bravo !

2 « J'aime »

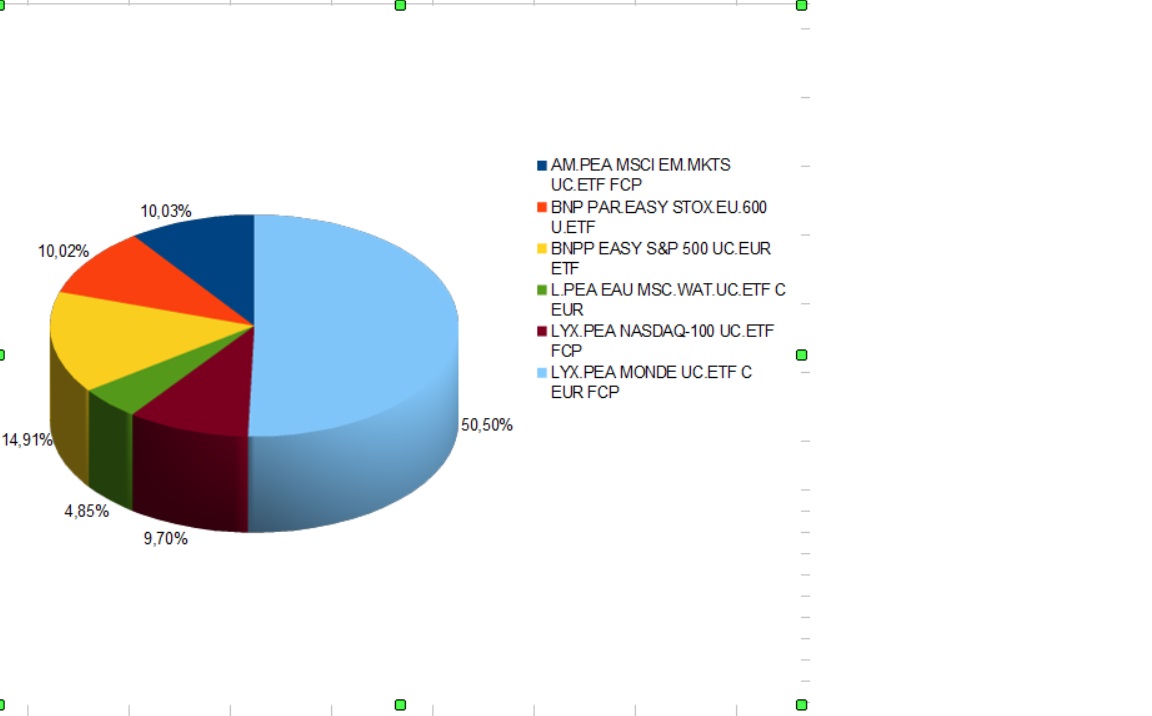

Bonjour à tous, nouveau dans le nouveau monde de Finary, je me permet de vous mettre ma repartition actuelle sur mon PEA et dans quelque mois j’ai l’intention d’atteindre le plafond de celui ci (capital important en cours). Ayant étudier depuis un moment la diversification, les frais, la volatilité, l’encours et mes convictions, je suis tombé sur l’allocation PEA suivante.

Je sais que je risque de m’attirer les foudres de certains en disant que certains sujets ont déjà été abordés gnagnagna, mais je compte sur votre tolérance en sachant que je ne suis pas un pro de l’informatique et que c’est mon premier forum à 40 ans…

En ce qui concerne la diversité, je me rend compte que je suis très exposé aux Etats-Unis, j’aimerai connaitre votre avis et étudier cela avec vous afin d’intégrer mon capital en DCA ou DCA amélioré d’ici 3 mois.

Merci d’avance et merci Mounir pour ce merveilleux outil

1 « J'aime »

Bonjour, je n’ai pas encore assez d’expérience pour juger légitimement une répartition PEA, mais je m’interroge sur la présence du Lyxor World à 50%. Tu as du S&P500, du NASDAQ100 et du STOX600. Il me semble que ces trois indices sont déjà couverts par le Lyxor World. Est-ce parce que tu as particulièrement envie de miser du World ou sur les US ?