Bonjour tout le monde,

Nous sommes un couple d’infirmiers de 27 et 28 ans. Nous sommes tous deux intérimaires depuis peu (un mois pour moi, un an pour madame). Ce changement de statut nous a permis d’augmenter considérablement nos revenus (25 à 50%).

Pour ma part, j’ai commencé l’investissement dans les cryptos il y a quelques années. Depuis quelques mois, j’ai ouvert un PEA, et j’investis une bonne partie de mes revenus. J’ai un objectif « Barista FIRE » d’ici 25 ans. J’ai un matelas de sécurité d’environ 8 mois de dépenses courantes. Je vous joint la répartition actuelle de mon portefeuille. Je vais augmenter considérablement ma part d’ETF SP500 (objectif 35% du portefeuille), en continuant le stock picking sur les valeurs européennes, avec peut être une ouverture de CTO, à voir. Le portefeuille n’est pas encore très diversifié, il n’a que trois mois. Je continu à investir 50 euros mensuels sur Bitcoin.

Ma femme, elle, est beaucoup plus frileuse sur l’investissement. Elle épargne beaucoup sur son livret A. Elle va ouvrir un PEA prochainement, une fois son matelas de sécurité complet.

Nous sommes propriétaire de notre RP depuis 2021.

Nous travaillons beaucoup tous les deux. Notre profession, comme bien d’autres, n’est pas de tout repos, et 'est en partie pour cela que j’investis, travailler moins mais plus longtemps et en bonne santé, et profiter de la vie.

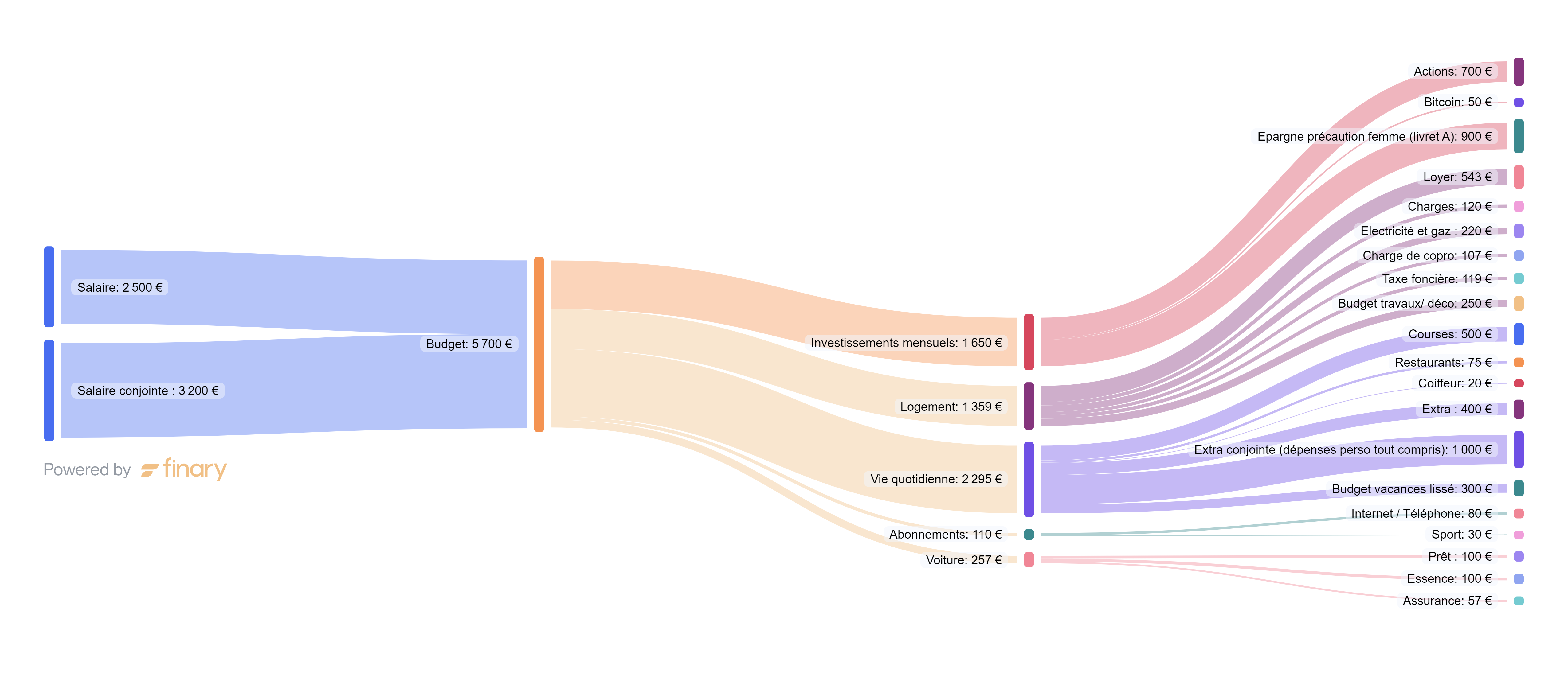

Budget

Maintenant que la situation est bien (trop) détaillée, voici mes objectifs:

-

Investir dans de l’immobilier locatifs? (LMNP? Appartement étudiant?)

Ceci afin d’assurer un revenu passifs, sur le long terme, afin d’arriver à mon objectif « barista FIRE » -

Élément investir dans l’or? (physique et ou or papier sur CTO?)

En tant que valeur refuge, rendre mon portefeuille plus défensif -

Atteindre au plus vite le plafond de dépôt sur le PEA

*Dans le but d’assurer des revenus passifs * -

Revendre notre RP (appartement) et acheter une maison

Horizon 5 à 7 ans. Je compte (en partie) sur la plus value de la vente de ma RP actuelle pour acheter la maison de nos rêves.

Voila donc ma feuille de route.

Selon vous, cette stratégie est elle applicable, atteignable et tout aussi important, en adéquation avec mon objectif?

J’attends avec impatience vos retours, remarques et votre aide, sur ma stratégie patrimoniale et financière.

Je vous laisse le lien de la répartition de mon patrimoine actuel

Cordialement