Bonjour à la communauté,

Je suis en train de finir mes études d’ingénieur en informatique, pendant lesquelles j’ai gagné pas mal d’argent (pour un étudiant  ) que j’ai essayé d’investir du mieux possible.

) que j’ai essayé d’investir du mieux possible.

Voici mon patrimoine à date : 65k€ épargné, sans inclure prêt étudiant

- Livret A : 19k€

- Dont 5k€ réservé au loyer jusqu’à la fin de mes études

- Assurance Vie: 4,7k€

- Ouverte en 2021 au Crédit Agricole (Prédissime 9 Série 2) avec 0.85% de frais de gestion

- Je sais que certaines AV en ligne proposent des frais plus bas (Linxea), est-ce pertinent de fermer celle-là et en ouvrir une meilleure ?

- Allocation :

- 38% MSCI ACWI (CPR Invest - Future Cities - A EUR - Acc) - LU1989763773 (C)

- 36% S&P 500 (AMUNDI ACTIONS USA RESPONSABLE - P) - FR0010153320 (C)

- 25% MSCI ACWI (CPR Invest - Social Equities - A EUR - Acc) - LU2036821663 (C)

- Performance : -4,73 %

- Effet Trump d’Avril 2025 - Je suis très exposé USA

- Est-ce pertinent d’avoir 2 MSCI ACWI ? D’autres recommandations ?

- Liste des supports éligibles

- PEA: 545€

- Ouverte en Avril 2025 au Crédit Agricole (Invest Store Intégral), capé à 0.50% de frais par la Loi Pacte

- Pas pertinent d’aller voir ailleurs car le gain de frais sur d’autres plateforme est minime

- Allocation :

- Actions :

- 1x Engie (Dividende + Croissance)

- 1x STMicro (Plaisir perso)

- ETF :

- 1x AMUNDI PEA EURO Court Terme UCITS ETF - Acc - FR0013346681

- 1x AMUNDI STOXX EUROPE 600 TELECOMMUNICATIONS UCITS ETF Acc - LU1834988609

- 1x Amundi STOXX Europe 600 Banks UCITS ETF Acc - LU1834983477

- 1x Amundi PEA Nasdaq-100 UCITS ETF Acc - FR0011871110

- 1x Amundi CAC 40 UCITS ETF Dist - FR0007052782

- Est-ce pertinent de passer sur un ETF CAC 40 Capitalisant ?

- 1x Invesco EURO STOXX High Dividend Low Volatility UCITS ETF - IE00BZ4BMM98

- 1x AMUNDI STOXX EUROPE 600 UTILITIES UCITS ETF Acc - LU1834988864

- 1x AMUNDI STOXX EUROPE 600 INSURANCE UCITS ETF ACC - LU1834987973

- 1x Vanguard FTSE Developed Europe ex UK UCITS ETF Dist - IE00BKX55S42

- Il a été ouvert juste après la chute « Trump » donc j’ai voulu diversifier et m’exposer le moins possible aux USA. J’ai essayé de prendre des fonds qui ont une bonne croissance historique

- Performance : +5,9%

- Est-ce pertinent d’être autant diversifié sur le PEA ? Il vaut mieux ne garder que 2-3 lignes et bien les renforcer au fur-et-à-mesure ?

- Est-ce pertinent, dans ma situation, d’avoir des ETF distribuant ? Ne serait-il pas plus intéressant d’avoir des capitalisants pour augmenter mon capital au lieu de percevoir des petits dividendes que je vais avoir du mal à réinvestir ?

- Épargne Salariale : 40k€

- Limité à 2 x 3600€/an, puis abondé à 50%. C’est mon support prioritaire d’investissement, car c’est le plus rentable grâce à l’abondement.

- Allocation :

- 70% MSCI World (AMUNDI RESA ACTIONS INTERNATIONALES (C)) - FR0010199653

- 16% Obligations (AMUNDI OBLIGATERME 2028 (C)) - FR0011418458

- 14% GARANCE ÉQUILIBRE ET SOLIDAIRE – FR0013202306

- Celui-là a été investi par « erreur » mais semble faire une bonne performance, donc j’hésite à de réallouer vers l’un des deux autres supports.

Dettes :

- Prêt Étudiant : 65k€ à rembourser (intérêts compris)

- Début de remboursement : Dans 1 an, une fois les premiers salaires tombés

- J’aimerais ne pas avoir à taper mon épargne pour le rembourser, du fait du faible taux d’emprunts

Objectifs :

- Pas prévu d’acheter de voiture, maison, autre. Si besoin, j’ai le livret A pour de la liquidité, afin de ne pas toucher aux autres épargnes pas encore « maturées ». Les salaires de sortie d’école seront aussi suffisants pour couvrir les dépenses et le remboursement du prêt.

- Augmenter mon capital de façon risquée pour avoir un grand rendement sur les 10-15 prochaines années et ainsi commencer à profiter avec la famille quand j’aurai des enfants, etc…

Plus généralement, quels conseils avez-vous ? Que pensez-vous de ma situation ?

Merci d’avance

David

De faire simple !

Il ne faut pas confondre diversification et multiplication des lignes. Je compte 11 lignes sur PEA pour 545€ investis actuellement, avec beaucoup de sectoriels, je ne sais pas comment vous allez suivre tout ça et je doute que cela apporte quelque chose d’autre que de la volatilité

3 « J'aime »

Effectivement, c’est mon constat aussi, d’où ma remise en question sur mon allocation.

Au vu de mon patrimoine global, quels supports peuvent me permettre de me diversifier non-USA sans accroitre mon nombre de lignes ?

Un bon ETF Europe devrait englober toutes mes lignes sauf Obli et Nasdaq ?

Salut, comme toi jeune étudiant pour encore un petit moment. Je me permets de te partager mon point de vue, effectivement comme l’a dit Philipe262, il y a bcp de lignes, je comprends pas trop l’intérêt surtout pour un début et pour des sommes comme celle de ton PEA (avec tout mon respect, on ne part pas tous du même endroit donc aucun jugement sur telle ou telle somme)

De mon point de vue j’ai comme toi environ 65k à diversifier, j’ai commencé il y a 3 mois, je fais full CW8 en DCA pour mettre à terme 38000€ sur les 12 prochains mois, après à toi de voir avec tes convictions et si tu souhaites autre choses que du (quasi) full US

Et très honnêtement par la suite je pense continuer à faire du full CW8 jusqu’au plafond des 150k du PEA

Je ne sais pas si ca peut t’aider mais de mon côté, je trouve ça tjrs intéressant quand les gens du même âge/niveau de patrimoine partagent leur point de vue

En sachant que j’ai déjà du MSCI World et MSCI ACWI sur mon AV et ES, je ne vois pas l’intérêt d’en mettre aussi sur mon PEA.

En soit, c’est possible, mais ça voudrait dire que j’ai la même chose sur les trois supports. Donc je fais full confiance à la diversification de l’index.

Merci à toi pour ton retour, très intéressant.

Ce n’est pas tellement une question de « patrimoine ».

Sur les nombreuses lignes il y a plusieurs Stoxx 600 sectoriel.

Pour faire simple, je ferais un World ou un SP500 avec un Stoxx 600 non sectoriel, en proportion choisie pour équilibrer selon vos souhaits US et Europe.

1 « J'aime »

AV : frais de l’enveloppe, fiscalité de sortie intéressante au bout de 8 ans

PEA : pas de frais d’enveloppe, fiscalité de sortie intéressante en 5 ans.

La question est donc pourquoi mettre de l’action disponible en PEA sur une AV à votre âge. À mon avis aucun.

2 « J'aime »

Un World avec des actions de 1500 entreprises sera toujours plus diversifié que plusieurs lignes de sectoriels

2 « J'aime »

Pourquoi sur CW8? Il y en a désormais avec moins de frais, presque 2 fois moins

Oui c’est vrai que je me demande pourquoi avoir pris celui là, je m’en suis rendu compte qq temps après le 1er DCA

Je me demandais alors que feriez-vous à ma place ? je revends les parts du cw8 et rebascule complètement sur le amundi ou ishare à 5€, ou alors je garde le amundi cw8 et je continue le dca sur les nouveaux à 5€ avec moins de frais ?

D’autant plus que dans 1 an je pourrais plus que mettre environ 1000€ et non plus 3200, donc ca risque de coincer pour acheter à peu près les mêmes quantités chaque mois du CW8

Ça dépend où est le PEA, des frais de courtage et partenariat éventuels. Faut calculer. S’il y a des frais à la vente et qu’il faut 15 ans pour les amortir par rapport aux gains en frais de gestion, ce n’est peut-être pas pertinent de vendre le CW8. Souvent, le plus simple est d’arrêter les achats et de basculer sur un autre etf avec moins de frais

1 « J'aime »

Donc la recommandation serait de vendre les positions sur l’AV sans la clôturer, et les investir sur le PEA sur les mêmes positions (MSCI, SP500) ?

Si oui, je vais attendre de remonter à 0%, pour ne pas encaisser des pertes.

Merci pour ton retour, c’était une option que j’avais regardé en ouvrant mon PEA, mais je n’étais pas certains que ça soit pertinent.

D’accord merci, mais est-ce qu’il n’y a pas une perte de % de performance puisque j’étais sur du +4% avec environ 9000€ sur le CW8, comme je repars d’office avec un PRU plus élevé sur ma nouvelle position ?

Le chiffre de « performance » historique sur ton CW8 n’a aucune importance. Quelle que soit ta plus-value, si tu as désormais 9000€, que tu vends et que tu rachètes autre chose, tu auras toujours 9000€.

Après, comme dit précédemment, je ne dis pas de vendre le CW8, il faut souvent du très long terme pour amortir les frais de courtage à la vente puis à l’achat. Faut calculer.

Mais en tout cas il me semble plus intéressant d’investir désormais sur DCAM à 0,20% ou WPEA à 0,25% que sur le CW8 à 0,38% de mémoire.

À mon sens il vaut clairement mieux mettre tous les etf actions éligibles sur PEA. Tu peux garder L’AV, mais c’est dommage de perdre 0,85% de tes UC par an alors que tu as les mêmes sans ces frais d’enveloppe sur ton PEA.

1 « J'aime »

Effectivement, même si c’est « que » 0.50%/an, c’est déjà ça de gagné !

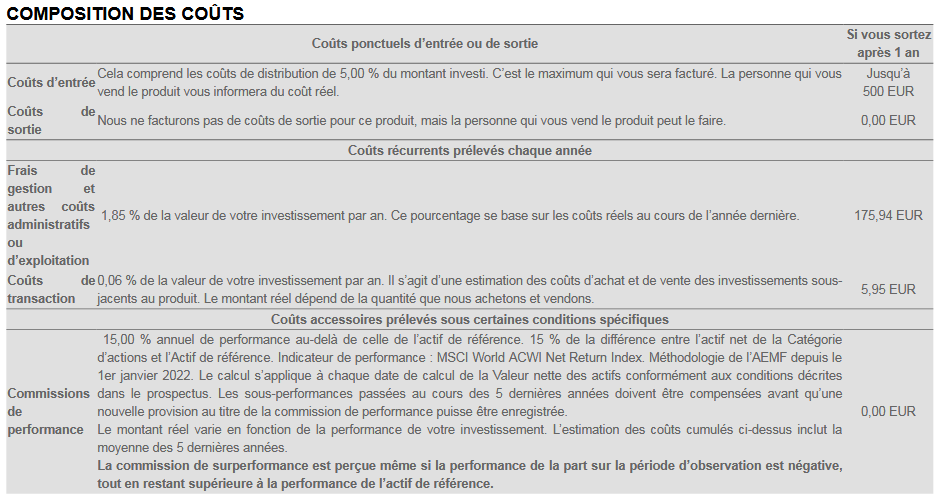

Par contre, je viens de réaliser, mais les OPCVM sur lesquels j’ai investi en AV sont bourrés de frais !!!

Voici ce que je retrouve sur la fiche CPR Invest - Future Cities - A EUR - Acc (LU1989763773)

On est d’accord que c’est bien le cas (1.85%/an + 15% en cas de surperf) et qu’il est donc plus que urgent de partir vers le PEA ?

Hello @David549, et oui ça fait mal quand on s’en rend compte  , et oui c’est bien ce que tu as écrit (frais de gestion du support + frais superf) et tu ajoutes les frais de gestion d’UC (0,85% je crois que tu as dit)

, et oui c’est bien ce que tu as écrit (frais de gestion du support + frais superf) et tu ajoutes les frais de gestion d’UC (0,85% je crois que tu as dit)

Aller vers un PEA n’est clairement pas une mauvaise idée

Jamais d’urgence quand on parle d’investissement  tu t’es rendu compte de cela, maintenant il faut réfléchir à comment améliorer

tu t’es rendu compte de cela, maintenant il faut réfléchir à comment améliorer

Tu peux réfléchir à aller vers d’autres choses oui, après pour la question de clôturer cette assurance vie, ça dépend des gains que tu as dessus ?

Si c’est quelques dizaines d’euros, clairement même si tu paies 30% de flat tax ça ne va changer ta vie ^^

Vu les frais que tu as, c’est possible que ce soit + rentable de sortir et de placer l’argent ailleurs, calcul à faire !

Sur ton PEA, fais attention à ne pas avoir de frais de garde également

Sinon sur l’ensemble, mise sur la simplicité ! Si c’est complexe, sur du long terme tu vas t’y perdre

Bonne réflexion

Comme précisé dans le post initial, je suis à -4% donc la flat-tax ne m’inquiète pas beaucoup pour le moment

Normalement, c’est bon sur mon PEA. Merci pour l’avertissement tout de même.

Merci pour tout !

1 « J'aime »