Bonjour à tous, je vous suis depuis quelques mois, et j’ai décidé de vous solliciter pour obtenir vos avis/opinions concernant une re-allocation de mes placements.

Tout d’abord, je vous mets le lien vers mon finary pour avoir une vue globale, et je vous explique ma situation ( https://app.finary.com/v2/share/2b87404dbacbb427058d ).

J’ai 25 ans, toujours en étude qui n’en finissent plus (médecine), et je me réveille aujourd’hui en sortant du cocon (fiscal) familial avec l’objectif de remettre de l’ordre dans mon « patrimoine » que mes parents géraient jusqu’alors, comme pour le reste de ma fratrie.

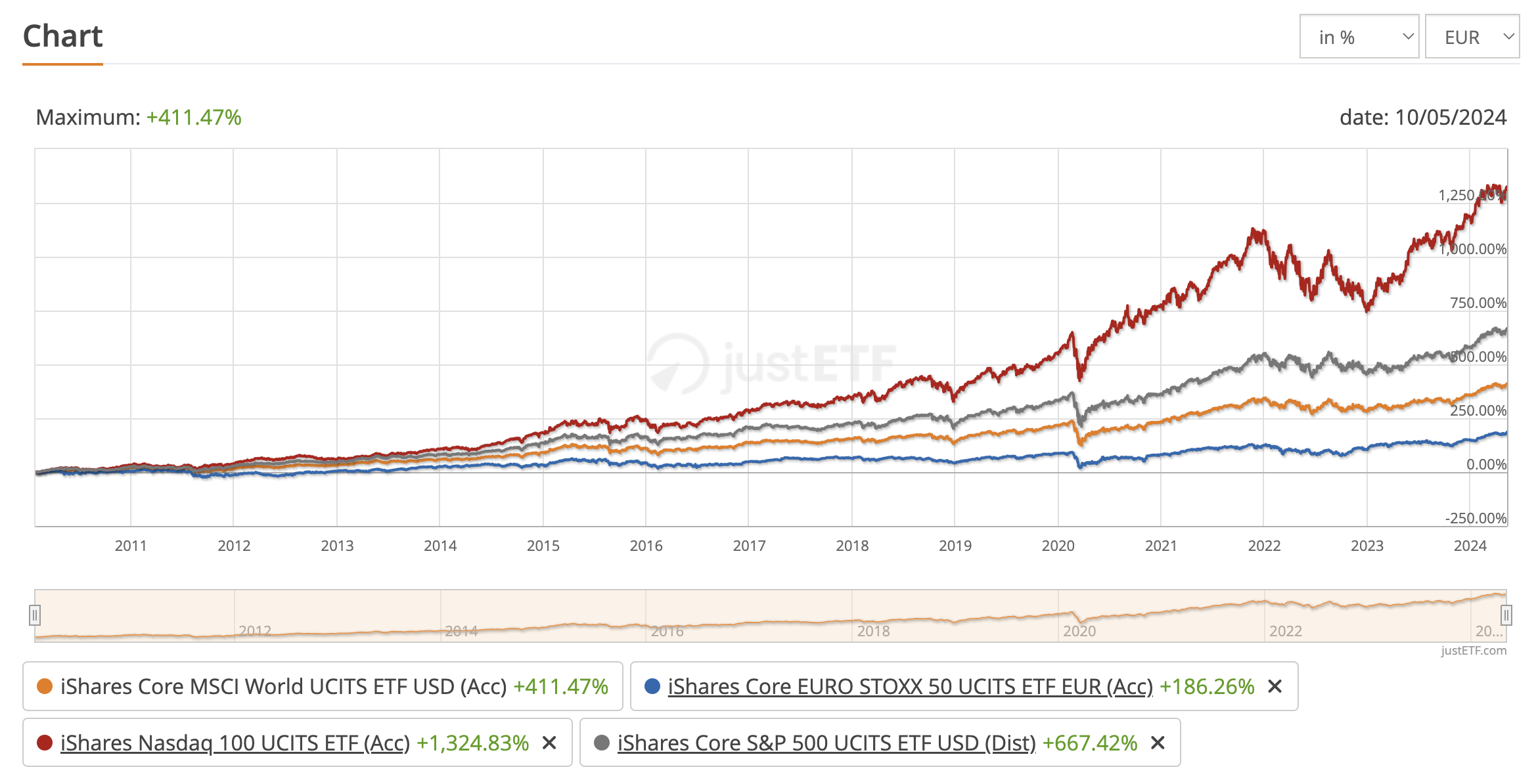

Cependant, maintenant que je m’y intéresse, j’ai remarqué des « anomalies », sachant que parmi ces comptes, j’ai des assurance vies ouvertes depuis… 2005… d’autres livrets qui n’ont plus aucun intérêt de nos jours, ainsi que d’autres assurances vies pilotées avec frais exorbitants, et certaines qui affichent des performances négatives alors qu’elles sont ouvertes depuis 2014… Tout ça pour dire qu’un grand ménage est nécessaire, j’ai commencé à changer les plus problématiques dernièrement, mais en laissant les allocations telles quelles (si une AV était 60% fond euro, 40% actions, je n’ai effectué des changements que dans le % d’action, ETF suite a la lecture de ce forum ![]() ).

).

Je vous sollicite donc pour m’aider à peut-être modifier cette allocation, car j’ai une part de fonds euros assez conséquente, et je pense que ce n’est pas forcément intéressant d’avoir autant dans un contexte d’inflation.

(Je n’ai pas réussi a connecter mes AV « Pro BTP » je les ai donc ajouté manuellement**)

Ensuite vient la partie immobilier, j’ai actuellement 5 biens en nom propre, un qui me sert en résidence principale, les autres en locatif. Tous n’ont plus de prêt à rembourser, je vis actuelement de ces loyers. (attention dans le finary, un bien n’est pas bien estimé, c’est une petite maison avec un terrain de plus d’1ha, l’estimation était donc biaisée je l’ai fait moi-même sans vraiment connaître le prix dans cette zone, campagne…).

J’ai ensuite environ 57k en SCPI Rivoli (perdu 4k depuis le mois dernier).

Je me demandais s’il y avait un intérêt à augmenter ma partie immobilier, sachant que je n’ai actuellement pas de prêt, pour bénéficier de l’efffet de levier, mais je serai proche de la limite de l’IFI, est -ce vraiment intéressant…

J’ai ensuite quelques actifs « exotiques » que je n’ai pas renseigné, des montres de collection, mais que je ne vois pas vraiment comme investissement, juste pour le plaisir donc je ne m’en séparerai pas.

Donc pour résumer, j’ai besoin de votre aide/avis pour mon exposition en fonds euro, si je devrai basculer une bonne partie en je-ne-sais-quoi, sachant que je suis assez jeune, avec beaucoup de vieux contrats, sur des supports anciens…

Et pour l’exposition immo, si je devrai profiter de ma situation pour emprunter malgré cette période de taux élevés…

Objectif long terme bien sûr, et pas spécialement effrayé par les hauts et bas de la bourse.

Merci par avance, si j’ai oublié quoi que ce soit ou si j’ai été trop vague n’hésitez pas ! Bonne journée à tous