Avec ma conjointe, on aimerait à terme vivre en Van Life (au moins pour un temps) et pour cela nous avons mis en place une stratégie d’investissement. On aimerai beaucoup avoir votre avis éclairé sur la viabilité du projet qui nous semble ambitieux.

Nous avons 26 ans (Ingénieur Informatique en banque et infirmière). Nous avons 240 000 euros de patrimoine net.

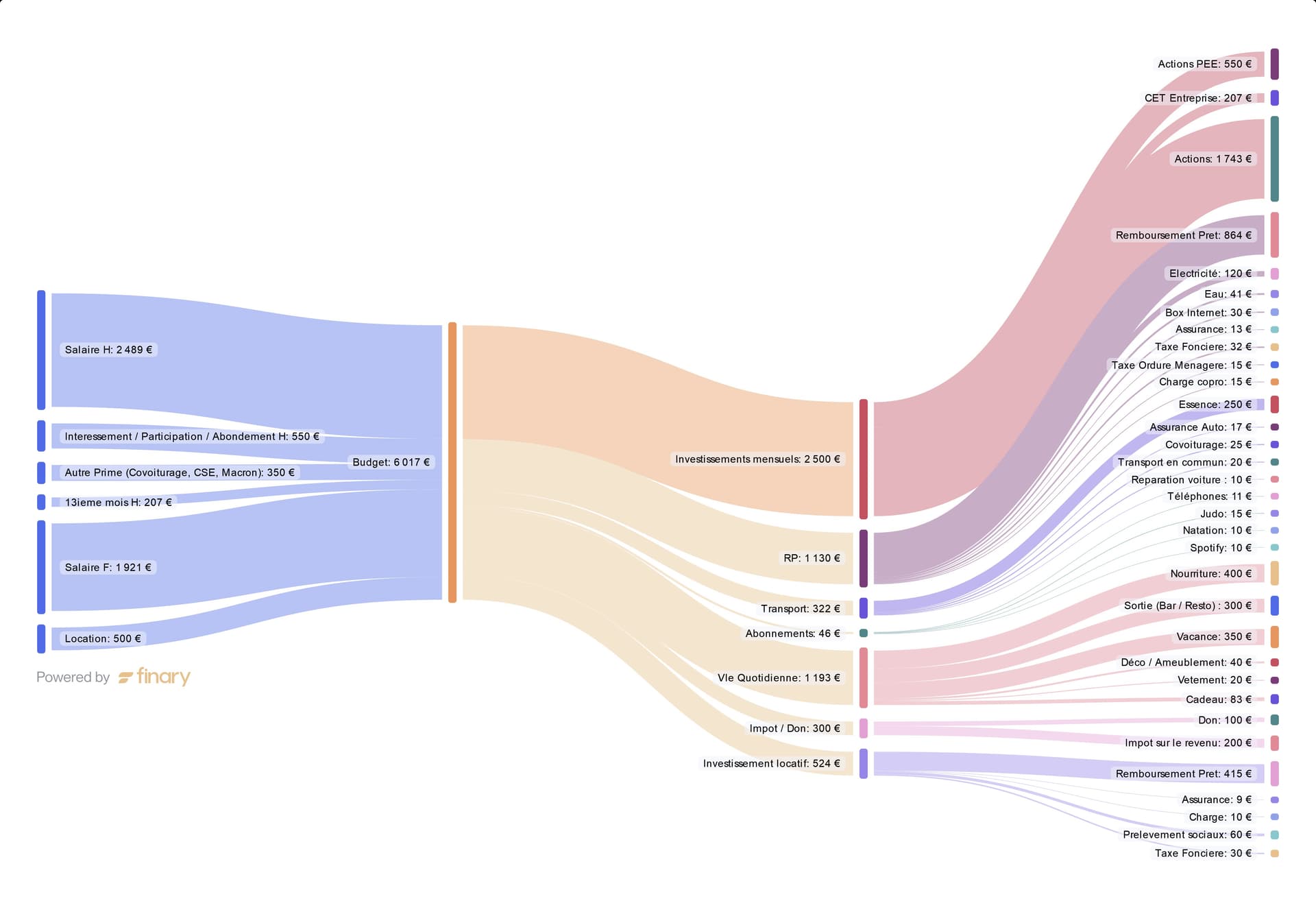

Nous ne sommes pas de nature très dépensière. Voici notre cash flow actuel :

A terme, nous aimerions acheter un autre bien (identique à celui que nous avons déjà dans la simulation ci dessous) et avoir assez pour solder tout nos prêts. Dans les faits, nous ne les solderons probablement pas vu nos taux bas mais admettons cela par soucis de simplification.

L’hypothèse ici est un arrêt complet du travail mais nous travaillerons probablement un peu en nomade et en intérim respectivement.

Au vu de notre taux d’épargne actuel, cela devrait prendre environ 7 ans (peut être moins si on retourne travailler à l’étranger).

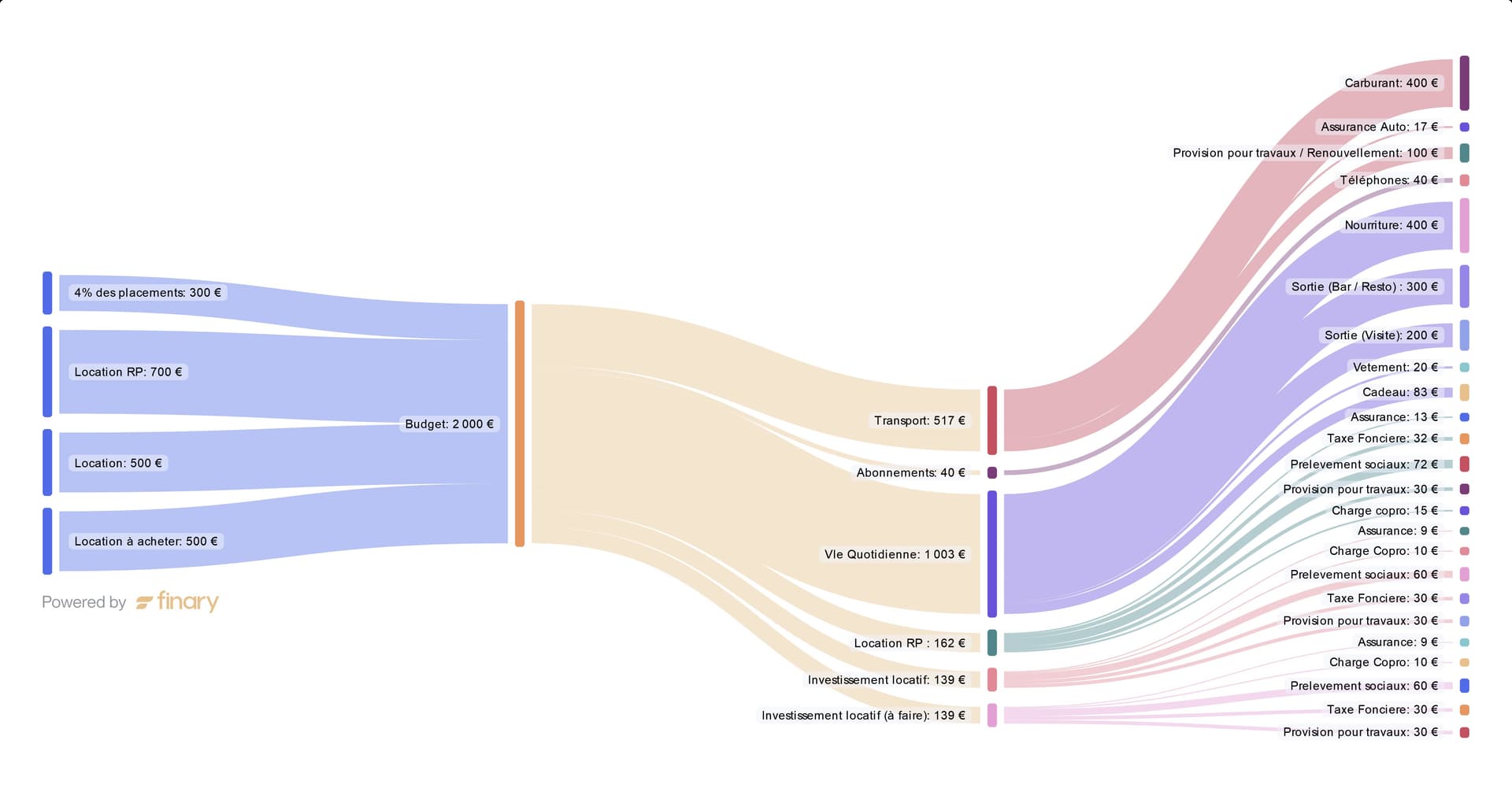

Voici donc le cashflow cible :

Je ne connais pas la van life mais instinctivement j’aurais 2-3 questions/suggestions pour vous :

le tarif du van, il n’est pas mentionné, il faut soit l’acheter déjà fait et c’est pas donné, soit le faire soit même.

je pense qu’il faudrait augmenter un peu le budget réparation/entretien pour le véhicule, car même avec 100€ par mois si c’est un véhicule ancien certaines réparations coutent chers. Seulement 17e d’assurance pour un Van ?

les charges de copro de vos locations me semblent très basses 10€, est ce vraiment le cas? Il faut aussi inclure de la vacance locative dans vos locations (sauf si c’est déjà calculé dans le loyer que vous mentionnez)

est ce que les loyers prennent en compte une gestion par une agence? car vous ne serez surement plus sur place pour gérer.

Effectivement, pour le van, nous avions prévu de l’acheter avant

Pour les réparations, 1200 euros par an me semblait suffisant mais c’est vrai que c’est peut être un peu faible. Surtout si dedans, on inclut des provisions pour renouveler le véhicule. Je pense qu’on peut facilement doubler. Pour l’assurance j’ai pris ce que nous avions actuellement (tarif avantageux car employé dans une banque), mais cela risque d’augmenter un peu vu que le véhicule va grossir

Nous sommes dans des syndic bénévoles dans la copro et les frais sont très faibles à part l’assurance (petites copro). Pour les travaux des commun, il faut peut être qu’on monte nos provisions par contre. Nous n’avions pas inclut la vacance locative car cela n’est pas encore arrivé mais c’est vrai que c’est possible. On peut compter 5-10% ?

Pas de gestion par agence car nous avons beaucoup de famille / amis près des biens : A voir

Pas sûr que vous trouverez un deuxième investissement avec un syndic bénévole et dans le cas d’un syndic normal (sans parler de provision exceptionnel) c’est facile 40-50€ par mois.

Pour la vacance locative, ça dépend de la taille du logement, de la ville, de l’état du bien, de la demande locative, etc… En général pour des petites surfaces on considère 1 mois par an pour prendre de la marge. Mais en réalité c’est souvent moins.

Il vaut mieux faire des estimations pessimistes dans votre cas. Si ça se passe mieux, parfait vous aurez de la marge, si l’estimation n’est pas assez haute, sans autre revenu cela peut devenir compliqué.

Juste une remarque, Van Life = zéro préparation retraite ou autre dans votre budget ? Vous êtes tous les deux salariés, vous perdez donc cette « capitalisation » que vous faites actuellement…ne pas l’oublier, on cotise oui, mais pour quelque chose que vous récupérez pour demain…aussi. donc c’est une perte sèche liée à la durée de cotisation (certe plafonnée aujourd’hui à 67 ans…)

Et d’ou provienne les 4% de placements pour 300€ par mois, purement sur des supports liquides pour 90k€ ? c’est 15% de votre budget mensuel demain…à bien estimer si risqué ou non

Autre point on ne voit pas très bien l’investissement du Van dans la cible, il a un coût lui à amortir sur une durée qui n’excéderais pas 10 ans max avec une valeur qui décroit beaucoup…rien à voir avec une RP propriétaire qui ne perd normalement pas de valeur.