Bonjour à tous !

J’ai 26 ans et ai actuellement un patrimoine de 73k€ réparti de la façon suivante :

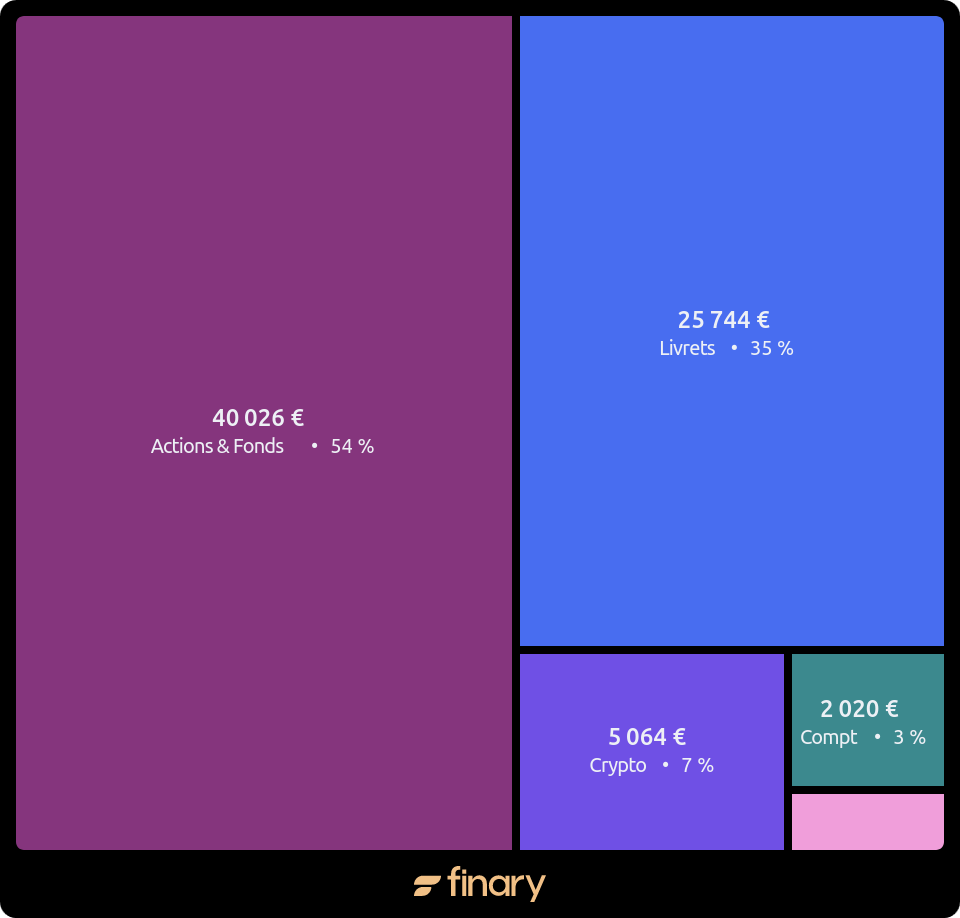

Quelques détails :

- PEA Fortuneo : 23k - 100% MSCI World

- AV Linxea : 12k - 100% MSCI World

- PEI Epsor : 5k (fond US : BE6278404791)

- Livret A : 15k

- LEP : 10k (qui sera sûrement cloturé cette année)

- 3k€ net d’impôts pour le salaire

- Taux d’épargne de 42% en 2023

Le problème : j’ai du mal à décider quoi faire de ces euros que j’ai sur mon livret A, notamment à cause d’un FOMO sur l’achat d’une RP. Je suis actuellement en loc appartement dans Paris avec un loyer bon marché (700€) pour le quartier.

Voici mon état d’esprit :

- Je n’envisage pas l’achat de ma RP aujourd’hui. Je n’ai pas de projet de vie très clair étant donné que ma situation en ce moment me convient (petit loyer / bonne situation géographique).

- Le surplus de liquidité pourrait faire office d’apport si jamais je veux acheter, dans le cas où je change d’avis.

- Sauf que si je ne me décide pas dans les années à venir, mon argent va s’éroder à l’inflation et je regretterai de ne pas l’avoir mis en bourse (100% dans le PEA).

- D’autant plus que je devrais pouvoir recevoir de l’aide familiale si jamais je dois constituer un apport pour un achat.

Devrais-je investir ce surplus pour ne garder qu’un matelas de sécurité en cash ? Ou devrais-je être prudent et rapidement considérer une RP ?

N’hésitez pas à me poser des questions si qqch n’est pas clair.

Merci de m’avoir lu ![]()