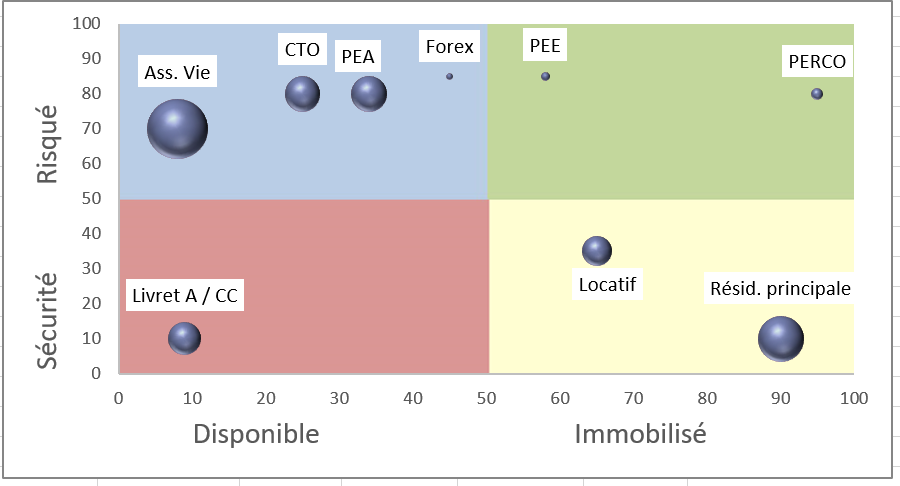

J’ai effectivement choisi ces deux axes (dispo vs risque) pour voir graphiquement où sont mes produits, ma tréso, ce que je peux sortir rapidement si pépin, est-ce que je prend trop de risque (haut gauche), est-ce que laisse dormir de l’argent (bas gauche), est-ce que j’ai trop d’argent immobilisé à faible rendement (bas droite), dans quel quadrant suis-je + exposé, vers quel cadrant je veux investir dans le futur, un invest en PE/startup (haut droite) est-il une bonne idée, un Pinel (milieu droite) est-il une bonne idée, etc.

Avec ces chiffres fictifs le profil est plutôt agressif / risqué. Si je veux réduire le risque de mon portefeuille je sais quel actif « descendre vers le bas » et/ou acheter un produit « en bas ».

Il faut plutôt voir le graphique en termes de quadrant plutot que de pourcentage pur de l’échelle (excel oblige)

Evidemment on aurait pu prendre plein d’autres critères financiers, libre à chacun de choisir ses axes selon ce qu’il souhaite visualiser.

« Le livret A / CC c’est immédiat en général, pourquoi sur l’échelle c’est au niveau de 10% comme pour une AV qui elle demande plusieurs jours »

Je ne fais pas de différence entre immédiat (Liv A) et 72h (AV), les deux étant dans « Disponible »

« Comment tu positionnes ton PEA par rapport à ton CTO ? Prend tu aussi en compte la fiscalité ? Je pense pas puisque l’AV est avant, sauf si tu as ouverte celle ci avant ? »

PEA et CTO c’est principalement fait pour y stocker des etf/actions (oui on peut y mettre des oblig et de l’immo mais c’est une minorité), donc une échelle AMF entre 5 et 7 sur 7, donc « Risqué ». La dispo est immédiate/qq jours, encore une fois la grande majorité des ETF/actions sont liquides.

Je ne prends PAS en compte la fisca, ca serait un 4ème axe  Mais je considère que mes AV sont moins risqués que mon PEA, de par mon choix d’actions, d’où le décalage en haut.

Mais je considère que mes AV sont moins risqués que mon PEA, de par mon choix d’actions, d’où le décalage en haut.

Mes AV sont full UC, tu as raison donc c’est dans le quadrant risqué (again, l’échelle n’est pas purement exacte, mais on est d’accord que l’AV diversifié est moins risqué que le forex).

Pour Finary, et c’est principalement la raison d’être de ce post et de cet exemple, je suis d’accord avec tes préconisations :

- J’ai regroupé une bulle pour plusieurs AV, le top serait bien sur d’avoir un bulle par AV (car on peut avoir une AV fd euros, une AV UC, une AV SCPI,…)

- Camembert de la disponibilité de nos actifs : je l’ai aussi sous Excel, et ça manque sous Finary, en phase avec toi : dispo sous combien de jours/mois, date d’'ouverture de contrat + fisca associé (PEA : 5 ans, AV : 8 ans,…), exonération possible par an 4600e/9200e, etc.

- la volatilité est effectivement un autre critère important