Bonjour

Ne serait-il pas judicieux, dans un souci de transparence, d’organiser un talk Finary/Powens afin de faire le point sur les problématiques liées aux connexions et synchronisations ?

Je pense que cela serait aussi l’occasion pour Powens de nous expliquer les difficultés et les challenges auxquels ils font face.

Il n’y a pas un seul jour où je ne vois pas de nouveau post de la communauté Finary sur les difficultés de connexions et de synchros.

J’ai personnellement laché l’affaire sur certaines synchros (placement direct, lucya cardif etc… )

Il serait temps de faire le point, me semble t-il.

Merci d’avance !

38 « J'aime »

Bonjour,

Si pas le CEO, un représentant ferait l’affaire.

Effectivement le cœur du projet de Finary est l’agrégation de compte, mais dans un soucis de développement $$$ l’entreprise semble se disperser. J’ai l’impression que l’agrégateur commence à devenir un produit d’appel.

Je laisse une chance à Finary et j’évite de réagir à chaud, mais j’ai beaucoup de problème également (erreur de tracking, mauvais actifs identifiés, synchronisations qui ne fonctionnent pas, mauvais calculs etc…).

Je laisse passer une deuxième années et si l’outil ne s’améliore pas, ne se corrige pas/n’offre pas des palliatifs

à tous les problèmes actuel, je résilierais mon abonnement.

J’espère qu’ils réagiront !

Cordialement,

6 « J'aime »

Évidemment ça ne se fera pas, mais l’idée est excellente !

2 « J'aime »

Excellente idée en effet, ça serait vraiment intéressant tout court.

Il est vrai que les synchronisations bancaires, pour être au plus basique, sont capricieuses avec la banque populaire, parfois le crédit coopératif. Alors qu’avec Bankin ça roule tellement bien qu’on n’y prête pas attention.

3 « J'aime »

Quand nous lisons les AVIS sur Powens dans Google c’est pas très encouragent… Finary a t il évalué d’autres concurrent à Powens?

2 « J'aime »

Je viens de chercher un peu et il y en a plusieurs :

- Tink

- Plaid

- Yapily

- TrueLayer

- Nordigen

- Salt Edge

Après à mon avis c’est un énorme chantier de changer de prestataire !

1 « J'aime »

Ca ne devrait pas, car dès le début il aurait du être prévu des switches de ce genre afin d’éviter toute forme de SPOF (single point of failure). c’est la base de l’architecture informatique.

c’est notamment pour cela qu’un avion à 2 réacteurs ![]()

9 « J'aime »

Ouai c’est sur que l’ultra dépendance c’est jamais bon.

Je ne peux qu’approuver cette suggestion, même si je pense que cela ne se fera pas.

Je compte résilier mon abonnement en décembre si les problèmes ne sont pas résolus d’ici là avec le Credit Agricole et Amundi. C’est dommage parce que je trouve que le concept et l’application sont top.

Heureusement que j’ai un tracking google Finance à coté pour les comptes CA/Amundi

2 « J'aime »

Je vous trouve un peu dur avec Finary. Il faut bien avoir en tête que Finary est une interface de Powens. Si demain Powens tombe il n’y aura plus de synchronisation.

Pour l’exemple de la synchro avec le CA, les concurents de Finary (Moning et Invvest) sont dans la même situation car aussi dependant de Powens.

Powens à sa propre priorisation des tâches et si en plus de celà on ajoute des organismes financier difficilement cooperatif ça n’aide pas.

Mais pour revenir au titre du sujet, effectivement se serait très interessant d’avoir une interview de powens afin de nous expliquer leur maniere de travailler ![]()

3 « J'aime »

C’est justement ça le problème ![]()

3 « J'aime »

De ce que j’ai cru lire, powens est l’agrégateur le plus reconnu poir la qualité de travail. Dépendre d’un second acteur pour avoir de la haute disponibilité augmentrait le coût de fonctionnement de Finary, et donc de l’abonnement, des services et de la nécessité des coups de pubs

2 « J'aime »

Oui ca serait top, c’est un sujet vraiment intéressant car l’open banking est une techno vraiment compliqué, avec peu d’acteurs qui offrent des solutions vraiment stables. Je le sais pour avoir dev sur les principaux.

D’ailleurs, ca serait vraiment cool d’ajouter Nordigen (GoCardLess maintenant) car ils ont un coverage différent qui viendrait ajouter plus d’option !

2 « J'aime »

Bonjour

Je relance l’idée: un Finary Talk avec le CEO de Powens ne serait-il pas envisageable ?

Finary nous parle souvent de transparence, alors chiche pour la transparence sur les connecteurs ?

3 « J'aime »

Oui + 1

C’est une catastrophe, pourquoi Bankin arrive à nous faire synchroniser nos comptes limites à la demande en rechargeant la page … Et pas Finary (/Powens) ?

Je refuse de croire qu’il faut 24h pour synchroniser les données, je peux comprendre qu’il y a un quota et qu’il faut limiter les synchronisations des gens pour garder un budget de dépenses correct, mais là même avec Finary Plus (150€ je le rappelle ce qui est énorme pour un petit investisseur) ça ne synchronise pas…

Et même une synchronisation via API de Kraken par exemple, ça prend plusieurs heures ??? Ça coûte même pas un centime pour vous sérieusement les gas, les devs chez Finary, pouvez vous prendre la parole ? Parmi la communauté il y a des développeurs, on peut vous aider mais bordel que ça se fixe quoi

Il faut peut-être de la concurrence pour que vous bougez et mettez ça en priorité absolue ?

3 « J'aime »

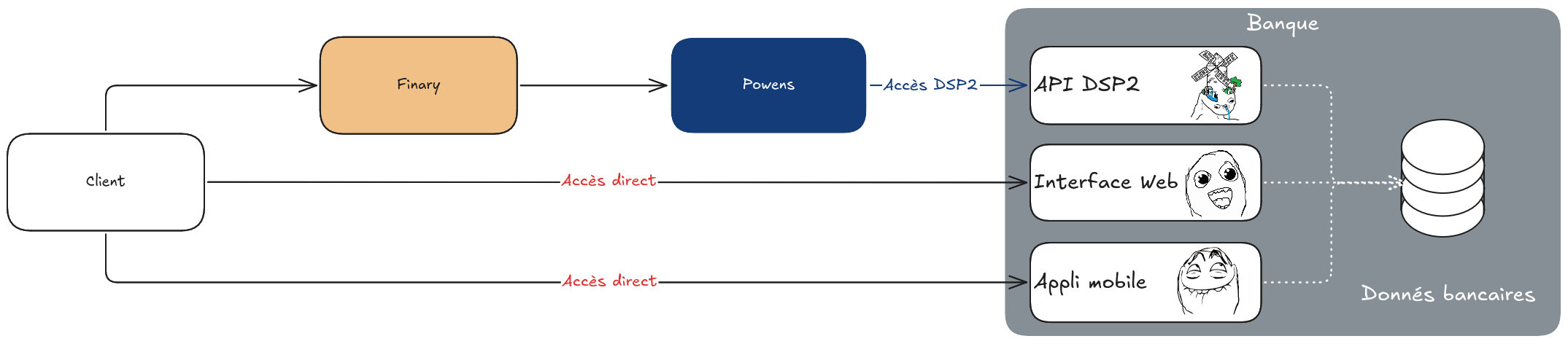

C’est un écosystème très complexe, le problème, ce sont rarement les plateformes d’agrégation comme Powens, ce sont les API des établissements bancaires (et courtiers, assureurs, etc.).

Depuis la directive européenne DSP2, nous, les clients, sommes propriétaires de nos données bancaires.

On peut donc les utiliser comme on le veut pour différents cas d’usages bien encadrés qui font intervenir plusieurs parties (agrégation bancaire comme Powens, mais solution de paiement par virement, donc sans carte), c’est ce qu’on appelle l’Open Banking (ouverture des données bancaires).

Certains groupes bancaires sont bons élèves, d’autres font le strict minimum. Ils mettent à disposition une API (sorte de guichet qui permet à Powens de récupérer des informations). Le truc, c’est que beaucoup le font sans respecter les bonnes pratiques, ils changent parfois le fonctionnement de leurs systèmes sans prévenir, ce qui casse des fonctionnalités ou des synchronisations.

À part quelques exceptions, beaucoup de banques ne voient pas ça d’un bon œil parce que des nouveaux acteurs exploitent des données qu’ils ne veulent pas partager.

Tant qu’il n’y a pas d’obligation de résultat sur la qualité des API, ni de sanctions pour les établissements qui ne jouent pas le jeu, ce n’est pas près de changer.

Edit 1: Voici le principe en image :

Edit 2: full disclosure, j’ai travaillé pour une entreprise qui fournissait des services d’Open Banking

5 « J'aime »

si c’était le cas, on pourrait télécharger nous-mêmes les données, et pas à la main en se connectant à la banque à travers quelconque standard existant (ah si seulement je pouvait connecter PowerQuery à mes comptes! ![]() ). Il me semble que ça soit plutôt le résultat du lobbying des fintech (qui souhaitent pouvoir vendre des services) et entreprises qui souhaitent exploiter les données.

). Il me semble que ça soit plutôt le résultat du lobbying des fintech (qui souhaitent pouvoir vendre des services) et entreprises qui souhaitent exploiter les données.

DSP2 c’est un peu comme le RGPD: bien sur le papier mais mauvais dans l’application/exécution. Par exemple il définit les normes d’authentification selon le 3 principes standard dont celui de la possession (phyisique d’un objet) mais très peu de banque le respectent/forcent.

Beaucoup de banques (par exemple Fortuneo) passent encore à coté du fait qu’un nr de téléphone ne respecte pas le principe de la possession car ce n’est pas un objet physique (et en cas de SIM swap ça part en sucette). Bien sur après fraude ils vont rembourser mais ça laisse le poids de toutes les démarches et em&%/&s au client…

@Henry2 Pour en revenir sur le sujet: Finary n’a aucun intérêt à faire une telle vidéo. S’ils avaient voulu améliorer l’app et le service, ils l’auraient fait dans les dernières 2 années. Perso ce n’est pas à Powens de répondre mais à Finary de s’engager sur un parcours de résolution avec des dates de complètement des différentes étapes.

Il me semble qu’ils aient continué dans leur stratégie d’annonces de nouveautés à venir pour attirer des nouveaux clients et donner un ressenti d’avancement aux existants mais toujours sans s’engager à rien (accomplissement+date d’échéance). Dommage qu’on ne trouve plus de bilan publiquement disponible après celui de 2022 ni de chiffres sur les abonnés payants.

Pareil pour la modération du forum et plein d’autres choses (ex: ils disent toujours embaucher pour renforcer leurs équipes mais on n’a jamais su combien de personne il y au cours du temps ce qui pourrait très bien correspondre à « deux personnes sont parties, on en embauche une et on dit qu’on renforce ».

Si c’est rentable pour eux, ou ça permet au moins de payer les salaires, ils ont commercialement raison de le faire tant qu’il y aura qui paye. Perso ce type de manque de transparence (qui appartient à beaucoup d’entreprise qui vendent des émotions comme on le voit souvent dans le monde de l’emploi) ne voit jamais un de mes € : de notre (utilisateurs) coté, notre seul pouvoir est de choisir à qui donner ou pas notre argent.

1 « J'aime »

si c’était le cas, on pourrait télécharger nous-mêmes les données, et pas à la main en se connectant à la banque à travers quelconque standard existant (ah si seulement je pouvait connecter PowerQuery à mes comptes!

). Il me semble que ça soit plutôt le résultat du lobbying des fintech (qui souhaitent pouvoir vendre des services) et entreprises qui souhaitent exploiter les données.

Se connecter à sa banque avec ce genre d’outils, ça serait énorme. Par contre, je te laisse imaginer les risques. Si ta clé API est compromise (un malware, ou PowerQuery se fait attaquer), la responsabilité en cas de fraude serait une vraie bataille juridique. Est-ce la banque qui est en faute ? ou toi pour avoir mal protégé ta clé ? Ou PowerQuery ? Ou ses prestataires ?

On pourrait imaginer une sorte de décharge pour laisser les clients accepter le risque. Mais que se passe-t-il si ton compte se fait vider et sert à financer des activités illégales (blanchiment, terrorisme) problème n’est plus seulement le tien, c’est celui de la banque et des autorités. C’est précisément pour éviter ces scénarios que la DSP2 n’offre pas un accès total.

La solution trouvée par le régulateur (Banque de France/ACPR) est de passer par des tiers de confiance agréés, comme Powens, BridgeAPI, Tink. Ces entreprises sont auditées et obtiennent un agrément (à maintenir dans le temps). Elles sont les seules autorisées à accéder aux API des banques. Ce modèle est un peu plus lourd, il nous prive malheureusement d’un accès direct, mais il permet de transférer la gestion des risques des individus vers des professionnels.

Je suis d’accord, nous sommes encore loin d’une véritable réappropriation de nos données, mais il faut voir d’où on est partis ! On ne peut pas non plus exiger de faire sauter tous les verrous de la sécurité et de la fraude sous prétexte d’un accès libre et total à nos données.

1 « J'aime »

les points que tu soulèves sont très légitimes mais souvent représentent plus une excuse qu’autre : Free m’a fait du SIM Swap 2 fois; la 1ère j’ai reçu le SMS « si vous êtes pas à l’origine de cette demande contactez en urgence le 3809 », j’arrive pile poil à insérer 3 fois un mauvais mot de passe sur mon compte fortuneo pour que l’accès soit bloqué. 2ème fois (2 mois après) la même mais sans message. Du coup ils ont eu pas mal de temps pour accéder à mon compte, créer des carte virtuelle et sortir de l’argent.

Comme quoi, les normes de sécurité ne sont pas la priorité (il me semble évident que ça leur coûte moins cher de payer des assurances/rembourses comme ça fuit dans mon cas, que de protéger) :

- Free aurait pu mettre en place des vérifications (par exemple appeler mon nr pour vérifier ou simplement voir que la carte SIM était active dans un terminal à 700KM de la boutique ou ils ont emis la SIM) et plein d’autres

- Fortuneo n’accepte aucun autre méthode d’auth que le SMS/Appel

pour ce qui est de l’accès à nos données: il suffirait que ça soit déjà en lecture-seule… Après on peut sécuriser par IP (et à chaque foi qu’on veut changer la config il faut un auth forte) par certificat, par smartcard, etc… ça ne serait pas plus contraignant qu’avoir à faire l’auth forte pour accéder au site de la banque non?

1 « J'aime »

Le MFA par SMS n’est pas un standard de sécurité ; c’est une mesure de commodité, choisie par les banques parce qu’elle est simple et peu coûteuse (si tu veux mon avis c’est de la m***e. Ton expérience de SIM swap le prouve : cette méthode est vulnérable et ne garantit en rien la possession d’un objet physique.

Je préfèrerais des passkeys, du FIDO2, U2F, etc. ![]()

Les banques n’ont pas un réel intérêt économique à investir dans une sécurité irréprochable. Il est souvent plus rentable pour elles de payer des assurances que de mettre en place des systèmes infaillibles. Elles ne voient pas la DSP2 (ni les directives suivantes, ni l’Open Banking en général) comme une opportunité.

Pour revenir au sujet initial, j’estime qu’il faudrait qu’elles soient incitées à jouer le jeu, voire pénalisées si elles ne respectent pas les exigences prévues, sinon les acteurs comme Powens ou Tink et l’open-banking (qui n’est pas parfait, mais une amélioration de qu’on avait avant), et tout son écosystème (initiation de paiement, aggrégation comme Finary) est voué à mourir.

1 « J'aime »