Actualité de fin de semaine : Trade Republic a annoncé des nouveautés ! Désormais, les utilisateurs pourront investir dans 500 obligations, qu’elles soient d’États ou d’entreprises, à partir d’un simple euro. C’est une première en Europe.

De plus, à compter du 1er octobre 2023, les espèces non investies sur l’application bénéficieront d’une rémunération de 4% brut, soit 2,8% net après impôts. Pour rappel, le livret A offre actuellement un rendement de 3% net.

Qu’en pensez-vous de ces nouveautés ?

Personnellement, étant un grand fan de la philosophie d’investissement promue par Trade Republic ces dernières années, je serais donc ravi de pouvoir enfin m’exposer à des obligations avec des montants plus abordables.

PS : j’attends toujours leurs PEA néanmoins.

Est-ce que Trade Republic fournit un IFU fiable ?

Je n’ai toujours pas de CTO, vu que mon PEA est loin d’être rempli

mais c’est vrai que ce courtier a l’avantage de permettre les versements programmés pour de petites sommes. Et avec cette nouvelle offre sur les obligations et le compte espèces il devient de plus en plus intéressant

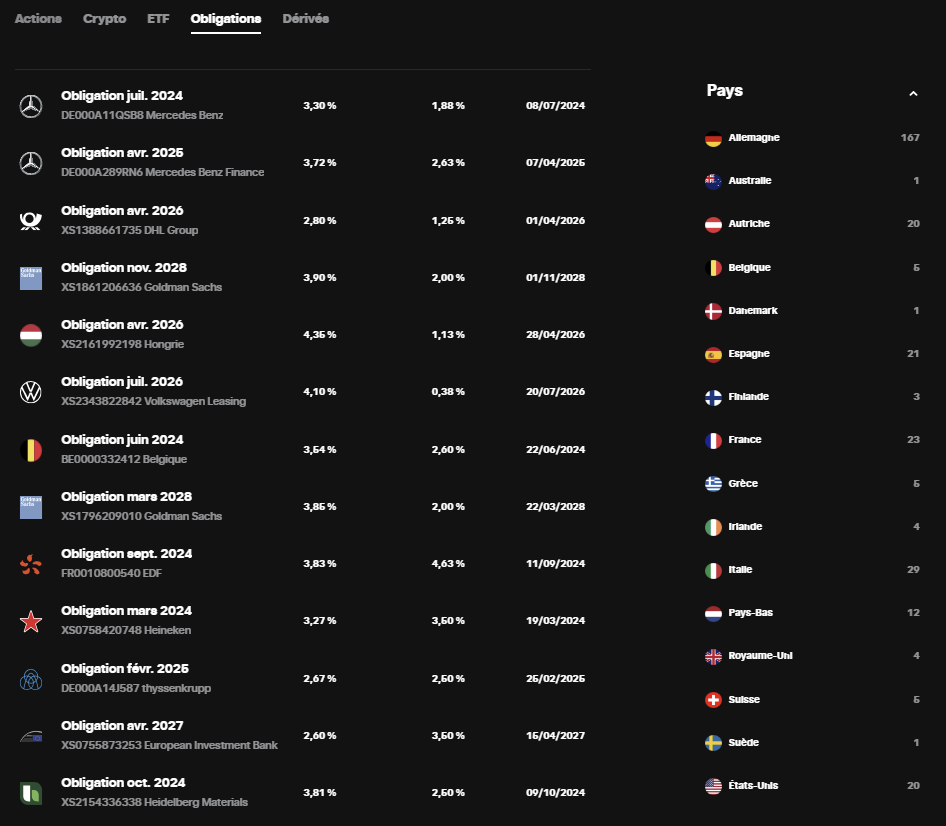

Je dois avouer que je ne suis pas encore sur Trade Republic, donc je ne peux pas te dire la fiabilité de leur IFU . Cependant, voici quelques exemples d’obligations actuellement disponibles :

On remarque une grande majorité d’obligations allemandes, ce qui est assez logique pour un début, mais j’espère que l’on aura un rééquilibrage prochainement avec plus d’obligations de d’autres pays européens.

TR fournit un IFU un peu moisi à mes yeux : le format est beaucoup moins clair que ceux des établissements français.

Mais surtout cela fait 2 ans qu’ils sont très mauvais sur le délai, il tombe sur la toute fin de la période de déclaration.

Quelqu’un saurait décrypter les termes intérêts, rendement, coupon et cours de cette offre sur les obligations ?

Voir 4 notions en % différentes sur une fiche me freine dans la compréhension

Merci.

Pour information les obligations sont majoritairement definies sur une base de 100. A échéance, elle aura la valeur de 100.

Prenons l’exemple suivant :

Coupons : 3%

Cours : 98%

Échéance : dans 4 ans jour pour jour

Ainsi l’achat de l’obligation se fait via une de décote de 2% (100-98).

Étant donne que si on la conserve à terme, on la vendra 100, on a donc une future plus value de 2% / 4 ans = 0,5% annualisé.

Ainsi le rendement annualisé est les 3% versés chaque année (via coupons) + 0,5% = 3,5%

De la façon opposée, on peut acheter une obligation avec une surcote (>100%). Ainsi a échéance, on aura une moins-value

Merci.

Toujours intéressant les rappels théoriques.

Malgré tout j’essaye de retomber sur mes pattes en décryptant les fiches TR et les calculs entre les valeurs.

Exemple :

La plupart des obligations sur TR offrent un rendement annuel inférieur à 4%, alors que TR rémunère les dépôts à 4%… du coup quel est l’intérêt de prendre un moins bon rendement avec plus de risques ? il y a un truc qui m’échappe ?

C’est une superbe innovation mais pour votre information, contrairement à la pub qui est faite, « frais de courtage de 1€ » etc … les spreads sont énormes et les taux proposés assez bas relativement à ce que l’on a en direct !

Je rejoins MaxL, quel est l’intérêt d’investir en obligations si le compte espèces est déjà rémunéré à 4% et donc dispo à tout moment en cas de besoin ?