J’ai 40 ans et dispose d’un patrimoine immobilier confortable avec ma femme. Je cherche à savoir comment transmettre ce patrimoine au mieux à mes deux enfants tout en maximisant la fiscalité / revenus sur ces biens.

Nous avons:

une résidence principale (1.2m euros)

une LMNP (0.5 meuros)

des parts de SCPI (0.25m euros)

nous avons une dette de 0.5m euros sur ces biens

Tout ces avoirs sont détenus en propres (pas via des SCI malheureusement ce que nous aurions du faire) et soumis à l’IR (nous sommes dans la tranche marginale à 41%)

J’hésite entre:

faire des donations en nue propriété à mes enfants > ce qui ne les protégera pas de l’IR

revendre ces biens (ou apporter ces biens) à des SCI à l’IS, éventuellement détenues par une holding familiale. Cela aura certainement un cout important, mais probablement rentable sur du long terme

Si tu as 40 ans, cela fera une valeur de NP à 30% (jusqu’à tes 41 ans…).

Donc 30% de 1.2 M tu peux donner 55% de la NP de ta RP en 1 coup à tes enfants.

Tu pourrais transmettre le reste dans 15 ans.

J’'attendrais les 30 ans de possession du LMNP pour le vendre afin d’éviter l’impôt sur les PV.

Je chargerais ensuite des AV avant 70 ans pour transmettre 600 k€ (2 x 2 x 150 k€) net d’impôt.

A utiliser également les dons manuels tous les 15 ans et les « cadeaux » (jusqu’à 2% de ton patrimoine chaque année).

De toute façon, avec un tel patrimoine, tu n’échapperas pas aux droits de succession.

PS : je pense que revendre des biens déjà acquis à une SCI est rédhibitoire.

Il est toujours plus facile de refaire l’histoire a posteriori. Vous avez su construire un patrimoine immobilier significatif et il est effectivement pertinent de s’intéresser en amont à l’optimisation de la transmission à vos deux enfants, et de profiter des abattements tôt.

Toutefois il est important de ne pas chercher l’optimisation à outrance en oubliant les incidences que des donations peuvent engendrer (notamment la donation de la RP en nue propriété aux enfants).

Dans un premier temps, la question se pose peut être également du coté de votre régime matrimonial et des incidences de ce dernier dans un contexte de transmission/succession.

Ensuite, si vous souhaitez donner en démembrement à vos enfants, il semble généralement plus prudent de donner l’immobilier locatif, ou de jouissance (secondaire) avant d’envisager la donation de la RP.

Une donation de la RP en démembrement déclenche une situation d’indivision qui peut parfois présenter des situations très délicates dans un contexte de mauvaise entente familiale (avec le grain de sel/influence tôt ou tard des pièces rapportées sur vos enfants). Il est « plus supportable » de vivre ces situations concernant de l’immobilier de rapport plutôt que sur sa RP.

Le recours à la création d’une SCI peut apporter certaines réponses dans la mesure où la rédaction de statuts et d’un éventuel pacte d’associés peut permettre d’encadrer pas mal de choses. Reste l’opération économique/financière qui sera plus lourde que la donation en direct du bien [apport en nature du bien dans la SCI ou acquisition par la SCI et montage d’une dette (remboursée par un loyer ou apports en compte courants d’associés, etc…)] Sans oublier le risque de préemption du bien par l’état au passage !

Bref, il y a rarement une solution idéale, mais des situations qui s’étudient souvent au cas par cas.

Je voudrais quand même regarder le montage avec une création de SCI.

De ce que je comprend j’ai 2 options:

par apport

par rachat

par apport, je comprends que les formalités de création de SCI sont d’environ 2k et l’imposition à l’IS sera de 15% (vs mes 47,2% aujourd’hui). Je perçois 12k de revenus par an sur ces SCPI. Non seulement cela me parait rentable < 1 an. Est-ce que je manque quelque chose?

par rachat, même si j’ai une moins value de 40k sur les 300k investis, il me faudrait de la trésorerie directe dans la SCI (soit en propre, ce que je n’ai pas, soit via emprunt mais avec les taux actuels ca me parait rédhibitoire).

ps: peux tu élaborer sur le risque de préemption de l’état?

En effet, il est toujours moins couteux d’apporter le cash dans la société et de procéder aux investissements financiers par la suite.

Les droits de mutation ne sont jamais très sympathiques

Je suis dans une situation similaire avec ma mère qui a quelques bien immobilier, de moindre valeur,

Néanmoins, nous avons une première discussion avec un expert comptable sur ce type de sujet

Nous vons une SARL à l IS dans lequel il y a un bâtiment équipé de panneau photovoltaïque

Réalisé en 2024

Nous allons faire une OBO d’ un bien immobilier que nos avons en indivision

En location nue qui n a plus de déficit foncier

À ce moment là, nous ferons une donation d’ une partie de la nue-propriété de la société,

Qui étant bien endettée, ne vaut pas grand chose

C est il me semble le meilleur compromis, mais avec les taux actuels, l’ équilibre financier n’ est pas facile à trouver

Et n’ oublier pas que derrière les 15% d impôt sur les sociétés , il y a la flat taxe

Donc 15+ 30%

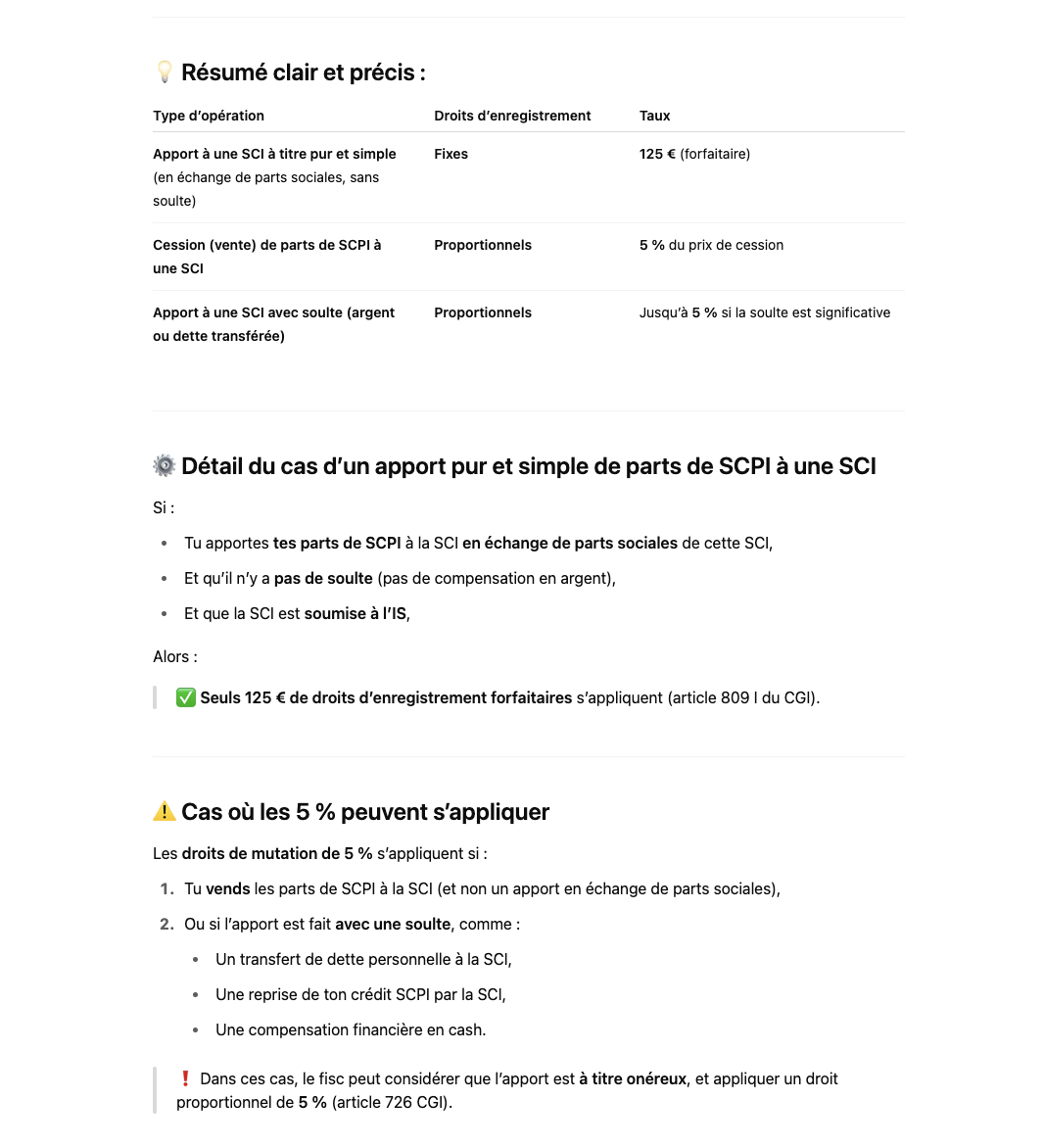

Concernant les frais de mutation, GPT m’indique le raisonement suivant (je ne suis pas sur qu’il ait raison). Du coup je pense qu’il y a un montage sans frais de mutation à faire

Certes flat tax à 30% mais vs IR a 30 voire 41 + CSG / CRDS…

D’autant plus qu’avec une holding familiale qui possederait la SCI je comprends qu’il y a une possibilité de régime mère - fille avec une optimisation supplémentaire sur les résultats de la SCI à mettre en place

Lorsque tu vas vendre un bien immobilier (professionnel ou habitation), le notaire va réaliser certaines démarches dans le cadre de la rédaction du compromis de vente.

Il va notamment informer la commune de la transaction prévue.

La commune peut décider de préempter le bien, c’est à dire de se porter acquéreur du bien. Cette préemption peut être réalisée sur tout ou partie du bien/de la parcelle et à des conditions identiques ou revues (à la baisse)… Le vendeur n’a pas le choix et sera contraint de vendre le bien à la commune.

Les communes affichent parfois des zones géographiques de préemption clairement définies mais il arrive parfois que les biens soient préemptés un peu « par surprise ».

Notamment si les projets d’urbanisme sont facilités par l’acquisition du bien en question.

Par ailleurs, si une transaction est réalisée de manière un peu trop optimisée (je schématise mais si tu vends à ta SCI un bien de qualité à prix volontairement dévalué), la commune peut se porter acquéreur à la place de l’acheteur prévu…

Donc si tu as monté ton opération pour optimiser et garder ton bien derrière, tu peux te retrouver le bec dans l’eau…

Ce cas ne se présente pas souvent, mais le risque est réel.

Je suis exactement dans la même situation avec mon patrimoine.

J’ai de l’immo locatif en propre ma femme et moi.

Plutôt que d’apporter ces bien à une sci à l’IS et payer tout les frais associés qui sont rédhibitoire, j’envisage plutôt de vendre certains bien en commençant par les plus vieux (avec la PV à payer effectivement), et d’apporter le cash de la vente dans une SCI à l’IS pour investir dans divers SCPI (avec si possible un crédit pour augmenter l’investissement).

Je suis à la ramasse dans ma réflexion ou ça vous parait quelques choses de possible ?

Non j’indiquais les frais de transfert du bien vers la SCI, sans le vendre. Il y a des frais de notaires important si j’ai bien compris.

Dans le cas d’une vente et apport du cash à la SCI, les frais sont minimes me semble t’il.

Pourquoi faire un emprunt de SCPI dans une sci n’a pas d’intérêt ?

Non je ne vois pas pourquoi les frais seraient différents

Les frais seront calculés sur la valeur estimée du bien quelques soit la solution mis en place

Mais effectivement il n’ y a pas de frais notariés dans le cadre d’ achat de SCPI

Il y a plein de sujet la dessus sur le forum, je vous laisserais les lire mais apparemment la rentabilité n’ est pas la

Vous pourriez également vous revendre à vous même votre immobilier dans une sci à L IS

Ainsi vous faites du levier par l emprunt et vous pouvez placer le cash en perso

Si votre immobilier est rentable ça se discute

Vous pourriez également vous revendre à vous même votre immobilier dans une sci à L IS

Ainsi vous faites du levier par l emprunt et vous pouvez placer le cash en perso

Si votre immobilier est rentable ça se discute

Si je comprend bien ce que tu dit, je vais voir une banque, pour obtenir un prêt pour me racheter à moi même mon immobilier dans une SCI à l’IS ? Donc le prêt sera porté par la SCI et non moi même. C’est bien cela ? C’est vraiment possible ça ? ça me parait dingue.

Oui un des appartement, ou le crédit est finit est rentable et bien situé (très proche de Paris).

Ensuite le cash je le place sur de l’AV par exemple ou autre placement en perso comme j’en ai envie ?

Si c’est vraiment possible…je sais pas quel banque pourrait me financer…j’imagine déjà la tête de ma conseillère bancaire si je lui demande ça