Bonjour à tous,

Petit « coup de gueule » par rapport à tous les posts que je lis qui disent qu’il faut ABSOLUMENT faire du PEA versus Assurance-vie (ASV) pour investir à long-terme (en ETF).

Principaux arguments avancés par les apôtres du PEA et des économies de bout de chandelle :

1) - de frais sur PEA versus l’ASV → FAUX

Dans la plupart des cas, parce qu’il y aussi des frais de transaction, potentiels droits de garde etc sur PEA.

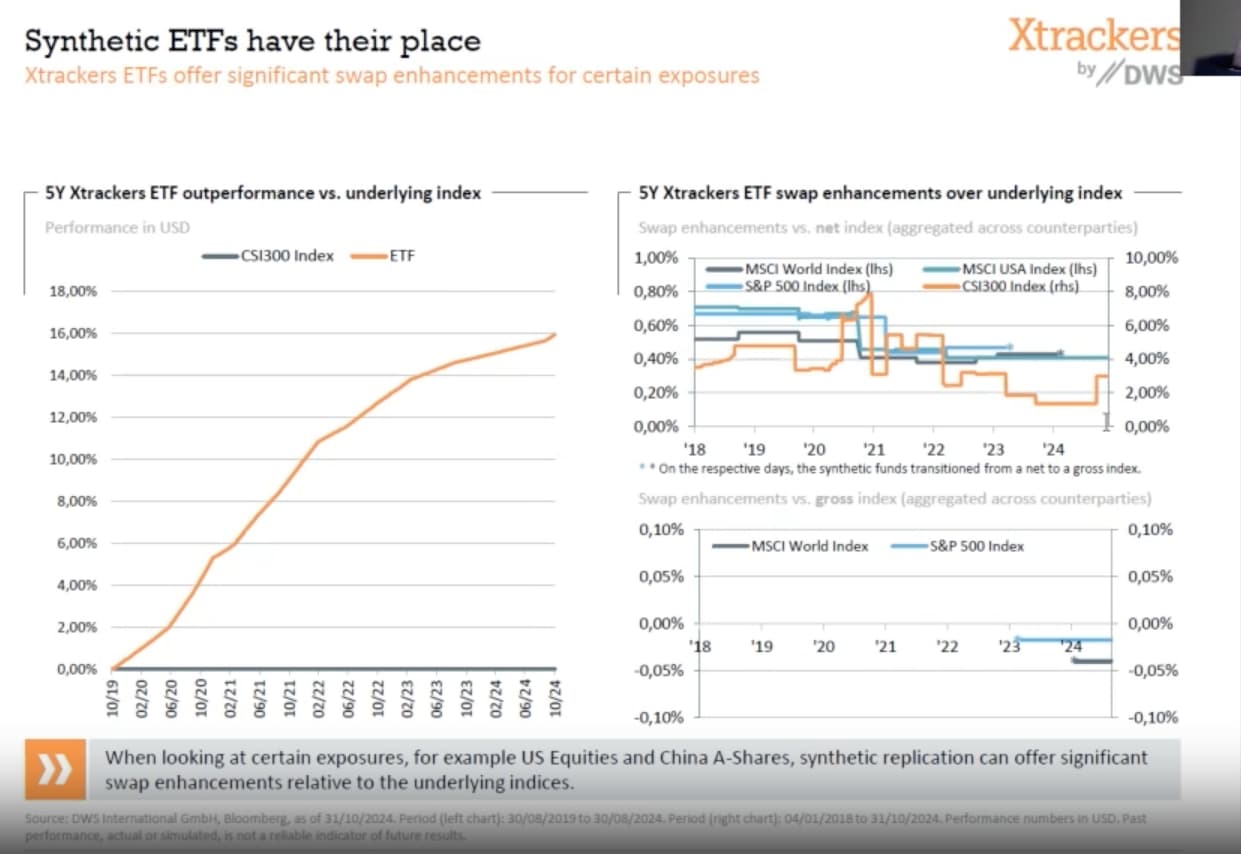

Les ETF en ASV sont moins chers qu’en PEA parce qu’ils sont à réplication directe pour la plupart et pas en synthétique pour rentrer dans le cadre du PEA (on en reparle après).

On l’a vu aussi sur le forum avec Trade Republic que les « finfluenceurs » veulent revendre au quidam en filant son code parrainage… un spread caché et qui surpasse les frais de l’ASV.

Pour l’aspect pratique : DCA automatisé sur ASV par prélèvement bancaire fixe (1000 euros par mois par exemple) versus en PEA où il va falloir le faire manuellement avec un prix par part qui varie (certains mois il faudra manuellement verser 990, d’autres 1010…). Pas pratique du tout et prise de tête.

2) L’abattement d’impôts au bout de 5 ans versus 8 ans sur ASV → Et donc ?

Dans la mesure où on vise le long-terme pour les intérêts composés, pourquoi voudrait-on débloquer dans 5 ans ? Cela contredit en plus l’argument que « sur 40 ans ohlala ça va être tellement plus cher sur ASV ». Alors que déjà dans 40 si ton PEA est toujours pas plein ben même idée que pour la Rolex… Tout le monde oublie que le PEA a un plafond de versement de 150 000 euros ce qui n’est pas très élevé pour FIRE… A long terme c’est sur des supports sans plafond que vous capitaliserez…

Quelques points qui sont pour moi rédhibitoires en plus du côté manuel, frais cachés, plafond bas etc :

1) Il est contre-nature d’investir en ETF World ou S&P 500 sur le PEA qui est de base créé pour investir uniquement en actions française. L’ACPR est en train de mettre son nez dedans et certains risquent d’avoir bientôt des surprises (je travaille dans le domaine et vous fait ici une confidence). Les ETF synthétiques taillés pour le PEA sont dans le viseur du régulateur.

2) Pas d’avantage pour la succession, pas d’avantage pour défiscaliser (PER)…

Finalement le PEA est un excellent moyen d’investir sur les actions FR en direct mais certainement pas taillé pour la stratégie du DCA ETF FIRE.

De plus les titres vifs commencent à être disponibles sur les meilleures ASV et pas que les FR ce qui devient plus intéressant qu’un CTO pour actions US etc (à partir de 3000 euros par ligne) pour le moment, à voir comment ça évolue quand le PEA sera réformé.

Dernier « coup de gueule » sur les membres qui pleurent d’avoir -100 euros sur leur PEA à 1000 euros. Je n’ai pas envie de passer pour hautain etc mais à force de vouloir démocratiser l’investissement (enfin surtout de vouloir filer des codes parrainages et fournir des « services ») c’est devenu parfois un peu n’imp la communauté qui se lance sans comprendre.

Bien à vous,

Tudor