Bonjour à tous,

Je suis tout nouveau sur Finary, et j’ai décidé qu’il était temps de mieux m’occuper de mes finances. Bien que j’aie encore beaucoup à apprendre, ma stratégie commence à se clarifier.

Cependant, je me retrouve face à un cas de conscience. Voici ma situation :

En 2018, ma maman, jeune retraitée avec une petite pension (elle a été mère au foyer, puis divorcée), s’est retrouvée dans une situation délicate. Elle allait bientôt devoir quitter son appartement, car le propriétaire avait décidé de le vendre.

Ne pouvant pas la laisser dans une situation précaire, j’ai eu l’idée de monter un projet Pinel dans une résidence proche de ma sœur, afin que ma mère puisse être près de son petit-fils. J’ai trouvé un beau projet au Plessis-Trévise, peut-être trop beau (ma première erreur) : un appartement 3 pièces à 326K€, avec un dispositif Pinel sur 6 ans.

J’ai obtenu un crédit à 1,6 % sur 25 ans, et c’était parti ! Ma maman, toute heureuse, a emménagé dans son appartement tout neuf en octobre 2020.

Financièrement, ce n’est clairement pas une opération optimale, mais ce n’était pas mon objectif principal. Actuellement, je rembourse 1 351 € de crédit + 60 € d’assurance (en cours de renégociation), auxquels s’ajoutent la taxe foncière et les charges liées à l’immobilier locatif. En contrepartie, je perçois un loyer de 500 € et bénéficie de 500 € de crédit d’impôt (6 000 par an).

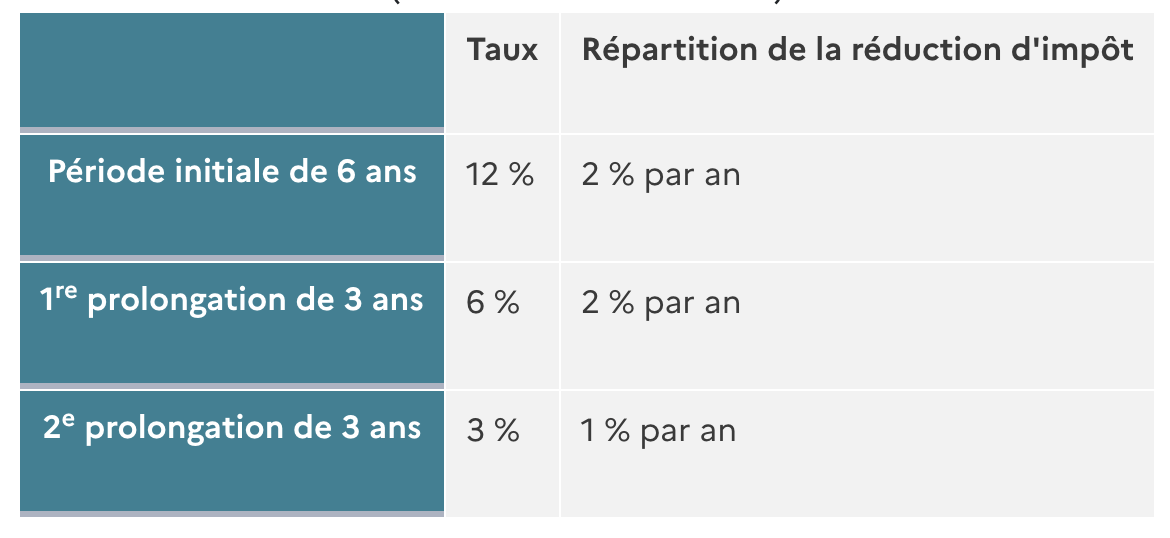

En 2026, le dispositif Pinel prendra fin, et je pourrai le prolonger. Cependant, si j’ai bien compris, le crédit d’impôt sera réduit de moitié (passant de 12 % à 6 %).

Je suis donc un peu perdu quant à la meilleure solution à adopter pour ce Pinel et pour ma maman, afin de minimiser les pertes.

Je vous remercie par avance pour vos conseils !

Cambronne