Problématique :

-Que faire des fonds disponibles suite à la vente du fonds de commerce de façon à limiter l’impact de la fiscalité et à optimiser la valorisation du capital récupérable à terme net de fiscalité ?

-Est-il pertinent de créer une holding pour investir via un contrat de capitalisation versus un versement de dividendes ( suivi d’ une clôture du compte pro) investis à titre personnel ( Assurance vie , PEA…) ?

Thomas BACQUE :

51 ans

pacsé . 1 enfant

Profession : commerçant ( gérant d’un magasin de location de skis en SASU).

Patrimoine financier détenu à titre personnel : 1 500 000 € investi en actions , obligations, SCPI etc.via assurance vie , PEA ….

Tranche marginale d’imposition : 11%

Je n’ai JAMAIS cotisé pour la retraite : mon patrimoine financier personnel servira pour mes besoins après la vente du fonds de commerce: c’est ma seule source de revenus.

J’ai l’intention d’arrêter de travailler lorsque la cession du fonds de commerce sera actée ( d’ici la fin de l’année 2024).

Prix de vente du fonds = 380 000 €.

La trésorerie de la SAS = 440 000 €

La SAS disposera donc d’environ 800 000 € en partant du principe qu’aucune fiscalité n’est appliquée dès lors que les fonds restent dans la SAS ( Sauf erreur de ma part sur ce point…?)

Option 1: clôture de la SAS

-Je liquide la société.

-Je récupère à titre personnel l’ensemble des fonds sous forme de dividendes fiscalisés.

-Je récupère à titre personnel la valeur du fonds de commerce ( Avec quelle fiscalité ?).

-Je place le capital récupéré ( après fiscalité) en assurance vie ( ETF MSCI WORLD capitalisant par exemple) et je n’effectue pas de rachats avant 8 ans ( je peux puiser dans les 1 500 000 € détenus en perso. car ils sont investis dans des assurances vies de plus de 8 ans).

Avantages:

Au bout de 8 ans je pourrai effectuer des rachats peu fiscalisés ( 7.5 % + PS) sur les assurances vies ouvertes cette année avec les fonds provenant de la vente.

Inconvénients:

-La somme à investir est sensiblement rabotée par la fiscalité : Il y a aura donc moins d’intérêts générés car le capital investi est plus faible.

-Je ne bénéficie pas dans ce cas du report d’imposition.

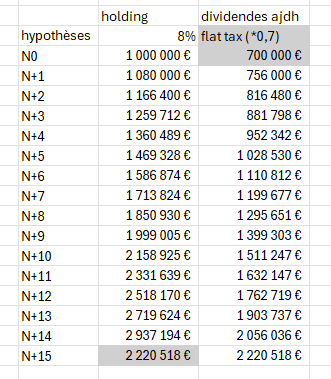

Option 2: Création d’une Holding

Je conserve la SAS et modifie l’objet social + création d’une holding patrimoniale.

Les 800 000 € sont “remontés” dans la holding qui les investit dans un bon contrat de capitalisation pour personnes morales ( faible frottement fiscal de 0.75 % il me semble ?)

Avantages :

- La holding peut investir une somme sensiblement plus importante que dans l’option 1 donc générer davantage d’intérêts composés.

-Je conserve ma Société (ça pourrait être utile si je veux me lancer dans une nouvelle activité même si c’est très peu probable…).

Inconvénients :

Coût de la holding ( honoraires expert comptable ,Assemblées Générales, frais divers …etc…).

Le contrat de capitalisation est imposé forfaitairement chaque année ( 105% de TME) ce qui réduit mécaniquement le capital productif d’intérêts.

Fiscalité lourde ( à confirmer ?) lorsque je souhaiterai , à terme, récupérer les fonds ( intérêts soumis à l’IS puis Flat Tax ou imposition au barème des dividendes versés) .

Conclusion:

Compte tenu de la fiscalité inhérente à chacune de ces 2 options , quel choix me permettrait de récupérer le capital le plus important ( NET DE FISCALITÉ) au bout de 15-20 ans ?

Est ce que la création d’une holding patrimoniale serait intéressante dans le seul but d’investir les capitaux disponibles ?

En résumé : Est ce qu’un investissement via la holding (avec report de l’imposition des dividendes donc) se révèle plus intéressant qu’un investissement à titre personnel après imposition immédiate ?

Compte tenu du fait que, que mon seul but est d’investir afin d’accroître mon patrimoine financier, la création d’une holding se justifie t’elle ?

")