bonjour les stocks pickers fan de la stratégie Warren Buffet

je créer ce sujet pour ceux qui aime la gestion value et l’analyse fondamentale.

l’objectif est d’échanger sur les valeurs françaises value qui vous semblent être une belle opportunité en détaillant si possible les éléments qui fonde votre conviction.

par exemple il y a 2 titres que j’ai intégrées dernièrement dans mon portefeuille dont une fait l’actualité du jour.

Edenred et FDJU les 2 entreprises sont mal aimées à cause d’un risque réglementaire qui pourrait augmenter la fiscalité mais qui malgré tout ne remettrai pas en cause les business modèle et surtout les très grands ratio de profitabilite avec respectivement 45 % et 25% de marges bénéficiaire.

j’ai décidé de les achetées également car le PER est plutôt faible par rapport à la moyenne du titre et par un dividende d’environ 6.5% qui permet de voir venir en attendant que le marché change d’avis sur ces 2 titres.

sachant que pour Edenred la séance du jour semble valider que mon analyse est plutôt bonne.

j’attends vos retours et vos suggestions de valeurs

Pour les amoureux des ETF il n’est pas nécessaire de venir nous dire que la stratégie value ou les stock picking est plus risquée et moins rentable l’idée c’est bien d’échanger sur la thématique value et stock picking merci d’avance pour votre compréhension.

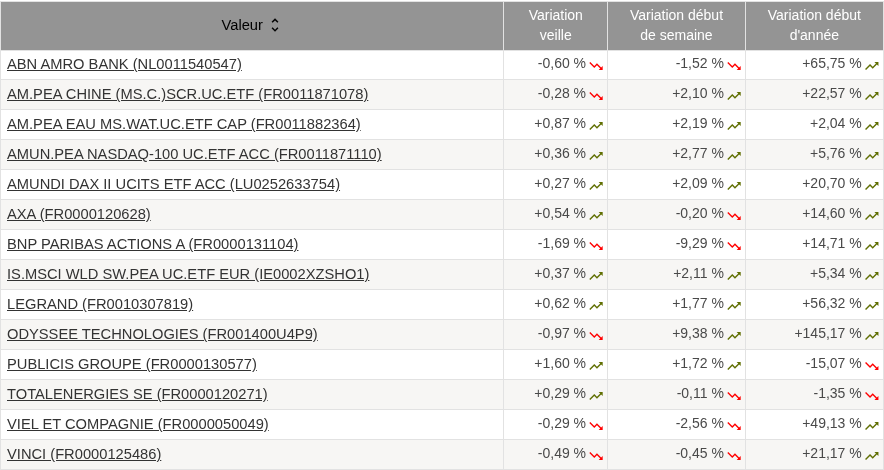

Sur 1 an, en stock picking + etf j’ai un pnl latent de 18.24 %. J’ai des valeurs classique (total) mais j’aime assez Viel et Compagnie et Legrand, tant pour le produit que pour la perf (48.39% et 47.68% respectivement). Je suis du BTP donc Legrand ça me parle.

J’ai été agréablement surpris par BNP Paribas 23.78%, et grace à lui j’ai acheté d’autres « banques », bien moins bonnes …

Ma pire déception est Publicis, que je pensais capable de s’adapter. J’attends la fin du q4 pour voir, mais je vais sûrement m’en défaire (-9.29%).

mon approche est d’acheter une belle entreprise rentable quand les cours sont bas parce que le marché a peur d’une panne de croissance ou un événement type crise qui crée un mouvement de panique.

je conserve l’entreprise tant que les fondamentaux sont bon, le business modèle et la position dominante de l’entreprise sur son marché toujours en vigueur.

je ne revend que si les conditions ci-dessus ne sont plus reunies si l’entreprise est en situation de surevaluation par rapport à ses fondamentaux je vend partiellement et prend des bénéfices.

les dividendes versées alimente une poche trésorerie rémunérée pour être réinvesti quand une opportunité se présente.

BNP et les banques en général me semble assez dangereuse je préfère un gestionnaire d’actif comme amundi qui perçois des commissions sur les encours en portefeuille mais qui n’est pas directement exposé au marché.

en cas de panique boursière il fera le plongeons comme les autres mais sont modèle économique fera que cette situation sera en réalité une belle opportunité d’achat.

pour legrand je regarde le titre mais je le trouve trop cher pour le moment si le PER revient vers 20 je commencerai à regarder idem pour L’Oréal Air liquide ou Essilor.

j’ai actuellement en portefeuille :

sur le CAC : Bouygues TOTAL Sanofi Publicis Veolia Edenred (acheter la semaine dernière vers 20 euros) Michelin (aussi entrer en portefeuille après la publication)

sur le SBF : Interparfums Elis Ipsos GTT FDJU (acheter la semaine dernière) M6 Rubis et Amundi

pour Publicis je pense que le marché n intègre pas que l’intelligence artificielle est plus un facteur de croissance pour le groupe qu’un disrupteur. ce point est bien entendu à surveiller mais les résultats financiers pour le moment montre que c’est plutôt le cas…

toutes ses entreprises sont particulièrement rentable avec des modèles économiques solides et une position de leader sur leur marché. les niveaux de rentabilité sont soit très élevés ou en cours de redressement après une période un peu compliquée.

le rendement des dividendes sont à la fois assez élevé soit stable ou en croissance et avec des taux de distribution globalement raisonnable. la majorité des entreprises sont peu endettées voir en situation de trésorerie net.

je sais que certains ne considère pas le dividende comme un revenu car la valorisation de l’action baisse au moment du détachement mais c’est une source de trésorerie qui provient des bénéfices réalisés l’année précédente et donc si la dynamique se maintient le cours de l’action se reajuste rapidement voir progressent en même temps que les profits

la valeur est effectivement excellente et a 154 euros sur un investissement long terme c’est plutôt bien par rapport au plus haut de 2025.

a réfléchir car ton PEA n’est pas très diversifié pour le moment en terme de secteur 2 luxe 2 pétrole et gaz

Gtt c’est aussi gaz

Edenred et FDJU sont également a des niveaux d’entrées très intéressant pour du buy and hold

le risque réglementaire est réel mais les business modèle ultra rentable.

a mettre dans ta liste des suggestions Pernod ricard mais tu es déjà exposé au secteur des spiritueux avec LVMH

sopra steria sanofi et axa sont un peu moins cher que leur homologue sectoriel

sinon en mode rendement Bouygues Eiffage Vinci j’ai une préférence pour Bouygues car on s’expose également au telecom et medias

sinon veolia est une valeur de rendement également

si tu souhaites diversifié c’est a regarder

ne vas pas au delà de 10 12 lignes sinon tu risque de diluer tes performances, d’augmenter tes frais de courtage et d’avoir du mal à suivre correctement les entreprises.

bonjour Total n’est pas tant valorisée que ça. son PER est assez bas comparé aux autres Major pétrolière. le mieux c’est de rentrer progressivement si tu envisages d’investir 2000 euros fait le via 4 investissement de 500 euros.

Schneider est une valeur croissance donc même principe on etale les achats dans le temps pour lisser le PRU et profiter des opportunités ponctuelle d’une baisse de cours.

sur le PEA je reste sur la France car la fiscalité sur les dividendes étrangers est penalisante jusqu’à 35 % et impossible de récupérer la double imposition sur PEA

la France dispose de champion mondiaux dans un grand nombre de secteurs donc pourquoi chercher ailleurs ce qu’on a sous la main. c’est aussi plus simple de suivre les sociétés domestiques.

pour les actions étrangères je le fait via CTO principalement uk et us

comme j’ai une approche perception de trésorerie régulière via les dividendes il est nécessaire d’optimiser la fiscalité pour avoir un niveau de rendement élevé.

Je suis sur Maurel & Prom, je ne suis pas déçu-e du voyage ! Je n’en fais pas + car il faut quand même s’intéresser aux entreprises, et je préfère me concentrer sur une pour commencer.

J’ai actuellement BNP et LVMH dans mon PEA.

J’ai du cash disponible pour GTT et SGO et j’attends un bon point d’entrée. Mon objectif est de les conserver à long terme.

Pour le court et moyen terme, pourquoi pas Pernod Ricard si l’action passe sous les 60€. J’hésite encore pour TTE et AXA.

Le problème de total comparé aux autres majors c’est qu’ils sont diversifiés vers de l’energie renouvelable (moins rentable). Les majors US restent sur du petrole.

J’avais hésité a rentrer a 48€, j’aurais du.

On peut se dire que c’est un bon choix à long terme mais ca reduit la marge actuellement.

@Olivier247 j’ouvrirai la ligne vers 215 perso. 200€ ça serait top mais j’y crois pas.

Ils peuvent avoir 10% de rentabilité, si le petrole en donne 20% en augmentant la part de renouvelable, la marge globale diminue.

On le voit sur les derniers résultats que la marge du renouvelable est moins élevé sur pour le fossil et qu’elle diminue légèrement.

D’ailleurs Total a une rentabilité sur le petrole supérieur aux majors US.

Mais ce n’est pas totalement négatif car elle augmente un peu année apres année.

cette diversification va etre positive sur le long terme car ils seront prêts à transiter alors que les autres majors non

Je trouve personnellement qu’Air Liquide et Dassault Systèmes sont actuellement très bon marché, surtout pour des entreprises aussi solides financièrement.

Peut-être Michelin, voire Edenred qui peut être un bon pari