Je vous propose un fil pour partager votre stratégie en PER.

Je commence :

30 ans

10k € de versement par an

TMI 41%

Linxea Spirit PER

100% MSCI World

Curieux de voir d’autres supports apportant du rendement à long terme. Je ne suis pas sûr de continuer à verser plus de quelques années puis de laisser filer.

Je trouve que le PER est une enveloppe intéressante seulement à partir du TMI a 41%. Personnellement, je verse tout sur du MSCI World.

La meilleure stratégie d’après moi est d’aller chercher du risque pour que les rendements à la sortie payent les impôts sur le revenu.

Mettre sur du fond euros ou monétaire est je pense sous optimal sur le long terme. Peut être en ce moment vu qu’on peut avoir du 3.5%. Mais une fois que les taux diminueront, il faudrait sans doute arbitrer vers plus de risque.

Top pour une TMI à 41 % en effet. Pas mal de chance de revenir à 30 % à la retraite donc double gain en plus du « prêt à taux 0 » fiscal constitué par les réduction d’impôts aujourd’hui.

L’argument du placement risqué car c’est du long terme et il faut aller chercher le plus de perfo pour compenser les impôts à la sortie (on ne se rappellera plus des bons côtés à ce moment là… ) est à mon sens excellent également.

Il y a un petit « mais » à mon sens : je pense que vous êtes trop jeune pour commencer. Il peut se passer plein de trucs en 34 ans… ou alors, cela ne doit représenter qu’une petite partie de votre épargne.

J’ai également une stratégie 100% ETF MSCI World sur PER. (J’ai 35 ans).

Sachant que l’âge de départ en retraite risque de reculer encore d’ici à ce qu’on puisse sortir ce capital. On est bien sur du 30 à 35 ans d’horizon de placement minimum.

Je pense justement qu’il doit optimiser sa TMI41 dès maintenant. La vie ayant ses aléas peut être qu’il redescendra à TMI 30 ou 11 dans sa carrière (je ne lui souhaite pas bien-sûr ) mais personne ne sait comment sera tracé son parcours professionnel ou familial. 2 ou 3 enfants et la TMI chute.

Hello,

Cela me semble bien également. 2 points de réflexion toutefois:

Vu l’horizon d’investissement lointain, je serai sans doute parti sur un S&P 500 voire Nasdaq 100.

Il faut bien réfléchir aux projets à venir et aux besoins potentiels de cash, car une fois mis sur le PER, c’est mort, sauf à acheter la résidence principale

Je me dis aussi que le PER peut faire office d’une belle assurance en cas d’expiration des droits aux allocations chômage (on sait jamais…). Dans ce cas, c’est exonéré d’impôts dixit le site du gouvernement.

Qu’en pensez-vous ?

Sur un horizon aussi lointain, je prends du risque, mais ne souhaite pas être investi 100% action, une petite dose d’immobilier me semble intéressante.

Pour ma part j’ai un PER obligatoire avec mon entreprise (donc versement « forcé » tous les mois). J’ai récemment changé mon mode de gestion pour passer en gestion libre et 100% MSCI World (pas d’autre ETF dispo, c’est dommage).

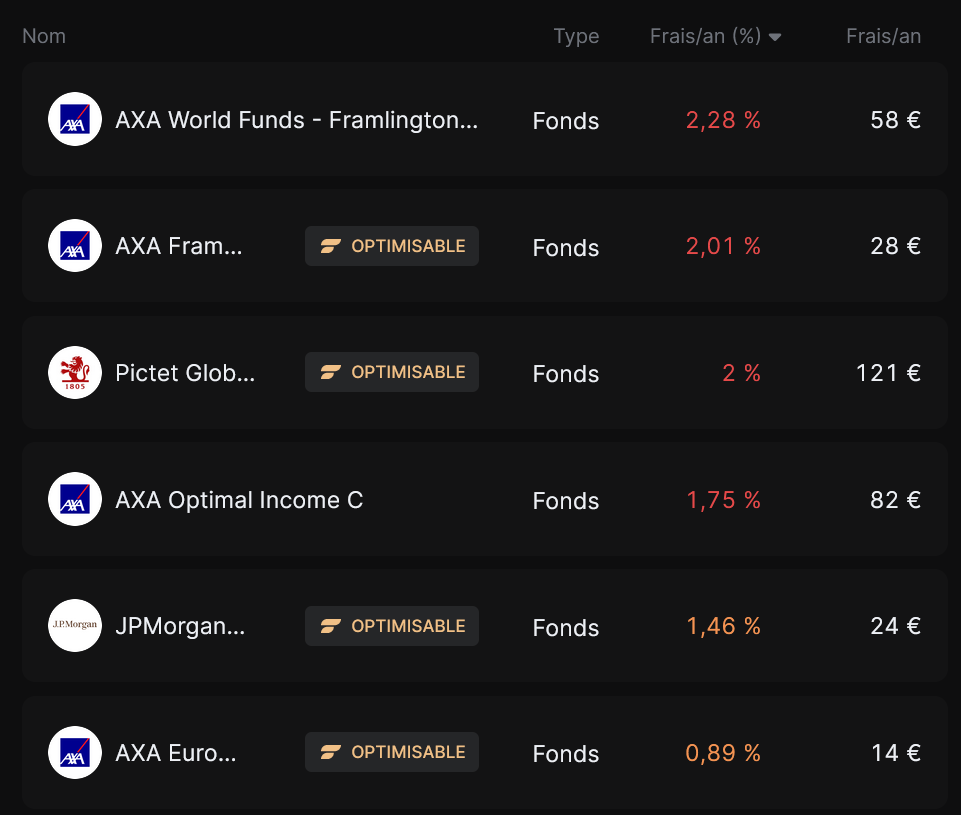

C’est grâce à Finary que j’ai remarqué aussi les frais exorbitants des fonds maisons en gestion pilotée

Et petite surprise depuis peu y a un fonds MSCI World qui est arrivé en gestion libre (LU0996182563 a priori c’est pas tout à fait un ETF mais les frais sont de 0,3% donc raisonnable) donc j’en ai profité pour tout mettre dessus.

Mon PER perso est un PER boursobank Matla gestion pilotée

j ai mis 11000 euros et je m arrête là

Le PER de ma femme est un spirit PER en gestion libre .100% etf world ( le normal et le ESG 50/50)

Je compte verser 11000 euros également

Bonjour, comment as tu trouver ce support ?

Sur le net je ne le trouve pas et je trouve que c’est toujours très (trop) opaque sur les placements chez la SG

Je réfléchit sérieusement à migrer mon PER chez Lynxea même si j’aurai des frais pour transférer la somme, je devrai en peu de temps le récupérer sur les charges

Je bosse à la SG et notre PER obligatoire est chez Sogeretraite. Ce fonds MSCI World est arrivé récemment dont notre PER mais je suppose qu’il n’est pas dispo partout et que ça doit dépendre des accords de distribution avec Amundi.

merci pour ces précisions.

Ce n’est pas un ETF mais les frais sont contenus quand même, comment cela est possible ?

Que représente les « couts d’entrées » mentionné sur le bas de page de ton lien ?

La SG prend deja des frais de versements

Les frais annuels de 0,33% semblent plus que correct.

Je ne suis pas un expert mais pour moi les frais d’entrée ne nous concernent pas car on est sur le marché secondaire et pas primaire.

En tout cas quand j’ai switch toute mon épargne PER vers ce fonds, je n’ai eu aucun frais (ni arbitrage, ni d’entrée). J’ai par contre comme toi des frais de versement de 0,25% qui sont relatifs à l’enveloppe.