Bonjour,

je vois que les nouveaux utilisateurs de REALT se posent beaucoup de questions, je propose donc d’y répondre ici.

Attention, je ne ferais pas de tutoriel pour les manipulations techniques « crypto », pour ça :

- contacter Realt via le « chat » de leur site

- formez vous gratuitement en regardant des tutos sur youtube

Je propose de répondre ici sur les fonctionnalités :

le RMM, le YAM, swapcat, les maisons de réinvest, la stratégie pour grossir, la diversification des propriétés, les tenant move in etc etc

4 « J'aime »

Bonjour, merci d’avoir ouvert ce post. Interressé par realt mais pas encore convaincu que ce soit le meilleur placement surtout fiscalement parlant. Quels sont selon vous les avantages de cette solution ?

Bonjour, merci pour ce post. J’hésite à me tourner vers cette solution d’investissement, n’y connaissant pas grand chose sur le marché immo des US. Selon vous, quels sont les risques et leurs probabilités ?

Merci par avance !

Bonjour et merci de prendre le temps.

Alors, je suis un utilisateur de Realt (7k $) donc je maitrise et suis convaincu du produit.

La chose que je ne maitrise pas, c’est le RMM. Tu peux m’en dire plus stp?

Comment on rembourse, combien de temps on a pour rembourser ect… Comment ca marche le collateral?

Merci

1 « J'aime »

Hello,

ça c’est une question assez difficile. Un risque c’est déja l’euro - dollar. Pour l’instant l’Euro est fort, donc c’est plutot le bon moment.

Le monde crypto a sa propre complexité, ça fait partie des risques. Il y a le risque de vol.

Avec le compte walletless/abstract account

info : Épisode 7 : En route vers l’adoption de masse web 3, RealT continue d’innover ! | RealT

on n’a pas les risques, c’est à voir, mais c’est moins simple d’utiliser le YAM (marché secondaire) et le RMM (dépôt avec intérêts/emprunts avec collatéral).

En soi, il y a le risque de Realt, mais si RealT fait faillite, les tokens seront remboursés par un avocat (mais ça prendra du temps)

Maintenant, RealT est une société solide et en croissance, donc je leur fait confiance pour 25% de mes investissements (hors immobilier physique). Maintenant : comme toujours ne pas mettre tout ses oeufs dans le même panier.

1 « J'aime »

Je n’ai pas parlé du marché immo US lui-meme : il est différent.

Il y a la classe A (luxe), la classe B (classe aisée), la classe C et la Classe D (vraiment pourri).

RealT investi sur A (luxe) rarement, notamment au PANAMA, classe C sur Détroit et Cleveland, Chicago. Et un peu de classe B en fonction des opportunités.

Quelqu’un de classe B qui se fait « déclasser » par une récession ira se loger en Classe C, où RealT est installé massivement.

Les affaires à faire sont moins bonnes qu’il y 2-3 ans sur Detroit, mais ça reste très bon : les loyers donnent du 9-9,5%, là où elles donnaient 1-2% de plus.

Après, les fondateurs ont le chic (et le poids, et l’avantage de ne pas dépendre de pret des banques) pour trouver les bonnes affaires et voir le potentiel futur (cleveland et ses nouvelles normes, le tourisme en Colombie et au Panama)

2 « J'aime »

le RMM :

on dépose en collateral, c’est à dire en garantie, et on emprunte en face des USDC ou des Xdai à taux variable.

On a pas vraiment de « temps » pour rembourser : tes interets s’accumulent, et ton « Health factor » (facteur de santé) diminue.

Si tu tombes à « 1 », tes tokens sont liquidés, c’est à dire vendus au prix du marché, MAIS le système prend sa marge ! DONC il ne faut JAMAIS tomber à 1.

L’avantage du RMM, c’est que franchement, la valeur des propriétés ne baisse pas (elle a tendance à augmenter sauf cas particulier).

APPARTE : Le même système de prêt existe en crypto sur la DEFI (finance décentralisée). C’est ce que je fais en déposant du Weth en collatéral. J’ai des taux de prets plus intéressant que le RMM mais je dois surveiller comme du lait sur le feu, car l’ethereum baisse de valeur => mon facteur de santé baisse car la valeur de mon collateral baisse.

Ce qu’il y a avec le RMM pour l’instant, c’est que le taux est trop haut, plus haut que le rendement du loyer… donc c’est pas interessant pour un débutant MAIS : ça peut etre interressant quand meme si tu as qq milliers de dollars :

tu as 7000 dollars de tokens,

disons que tu déposes tes 7000 et tu empruntes 3000 pour acheter :

tu vas devoir payer 12% d’interets sur 3000 : 360 par an

oui, mais tu 10.000 de token, qui te rapportent disons 10% par an, soit 1.000 par an, tu reçois 19,23 chaque semaine :

tu utilises 10 pour rembourser ton pret, tu rembourse 520 sur l’année, donc les 360 d’interets ET une partie du capital

ET avec les 9.23 qui restent, tu achetes des nouveaux tokens que tu déposes en collatéral et… tu créés une boucle, car tu peux … réemprunter plus pour avoir plus de loyers etc etc

4 « J'aime »

Merci pour toutes ses informations, est ce que tu peux parler de l’imposition ?

Et bien je suis belge, je ne suis pas imposé jusqu’à 800 euros de dividendes de sociétés etrangeres par an et puis imposé a 30% sur ce qui est au delà.

Je ne connais pas la fiscalité française et 2 personnes ne font pas de la meme facon manifestement.

D’après ce qui est dit, les loyers seraient imposés en tant que dividendes en France, i.e flat tax de 30 % mais à vérifier.

Bonjour,

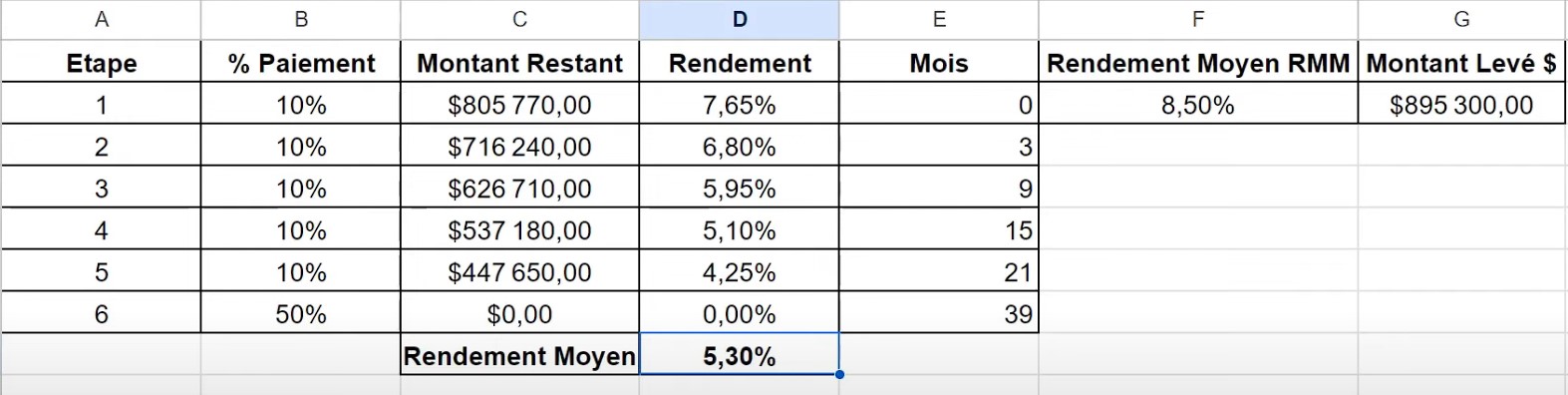

Suis en train d’examiner les futures propriétés au Panama, disponibles en 2027. J’ai 2 questions :

- Si l’on achète des tokens maintenant, touche-t’on des loyers ou une compensation par Realt du fait que, pendant 3 ans, on a prêté de l’argent au promoteur ?

- Que se passe-t-il si le projet est abandonné ou il y a début de construction, mais le projet n’aboutit pas ? Remboursement ou on met çaen profits et pertes ?

ok, j’ai eu la réponse à ma question 1) grâce à Libre comme l’air. Avec une estimation de 8.50% pendant les 3 années de construction :

pour ensuite atteindre un rendement moyen à partir du moment où la résidence ouvre ses portes.

Hello @amaurygravy : très intéressant ton éclairage sur Real T , on voit que tu maitrises le produit et toutes les fonctionnalités qui vont avec .

Tes avis sont donc précieux

En tant qu’investisseur je mets plusieurs paramétres dans la balance : la complexité ou non du produit, le couple rendement/risque , la gestion fiscale , gestion passive vs active, la liquidité , les frais .

Pas de doute Real T est visionnaire , mais perso ce truc me brûle les doigts.

Il faut comprendre et maitriser les bases de la blockchain , même s’ils ont prévu le Walletless pour ne pas se priver des épargnants non avertis .

Je ne m’attarde pas sur le YAM , RMM ,Swapcat,maisons reinvest, les tenants move, à mon avis c’est bcp de vent pour gagner des clopinettes in fine , sans compter les risques inhérents à ces outils .

Le nerf de la guerre : 9% de rendement pour un invest aussi compliqué , sans parler des frais assez conséquents , j’y trouve pas mon compte versus quelques bonnes SCPI logées dans une AV , zero gestion.

Question fiscalité , à ce jour , personne n’est capable de dire si ca relève de la crypto ou de l’immobilier , en plus t’as pas d’IFU, donc prévoir la boite de Doliprane pour la déclaration …

On part du postulat que c’est flat tax à 30%, soit 9% - 30% = 6,3%.

Il faut déduire les frais , pas donnés …

Je veux bien être corrigé au besoin car je regarde ca de loin

Bien à toi

Oui, tout à fait d’accord

Equilibrium, tout à fait d’accord avec toi : c’est compliqué. Quand on n’a pas à gérer les échanges de cryptos utilisées par les différents opérateurs mais refusées par d’autres, il faut gérer les différents réseaux Gnosis, Etherum, Polygon, etc., les wallets logiciels ou matériels : un vrai casse-tête ! … jusqu’à ce que tu t’y intéresses, y consacre quelques heures et d’un coup, tout s’éclaircit une fois que tu as compris.

Ensuite, tes calculus prennent en compte la rentabilité, mais pas la valorisation du bien avec le temps (s’il y en a, of course).

PS : je n’ai plus 20 ans, 30 ans…, donc la Defi, la Blockchain, les cryptos, c’est pas qu’un truc de jeunes

PS 1 : l’intéret de la Defi, la finance décentralisée, c’est que ce n’est dépendant d’aucun gouvernement, ni banque : ce qui est à toi est à toi, tant que tu conserves ta clé secrète. Personne ne va te passer un 49.3 pour te piquer de l’argent, dans ton PEA, assurance-vie, livret A parce que les caisses sont vides

PS 2: qui aurait pû imaginer un jour, pouvoir acheter une part de propriété aux US ou à Panama avec quelques clics ?

1 « J'aime »

Hello,

oui, RealT va verser le rendement du RMM en attendant, avec le RESTE de l’argent.

Comme il y des versements de tranches, ça va diminuer de rendement avec le temps, passer par 0 rendement à la fin, puis avoir un rendement.

Ils ont des assurances si le promoteur venait à faire faillite, mais dans ce cas, ça risque de prendre des mois/années pour récupérer l’argent. Je suppose qu’ils choisissent des promoteurs solides, mais rien n’est garanti à 100% bien sur.

Hello

je suis d’accord que c’est plus « compliqué » qu’une SCPI. Je suis ingénieur en informatique à la base, chef de projet, je ne fais plus trop de technique mais bien sur je suis plus à l’aise avec l’informatique que l’investisseur « standard ».

Pour la flat tax, oui, meme si tu sais toucher plus que 9%, je suis d’accord que ça fait du 6,3% mais … les frais de RealT sont DEJA déduis, donc là, je ne comprends pas ce que tu dis ?

il n’y AUCUN frais à ajouter

(sauf si tu achete avec une visa, là tu as 1,5% à l’achat+frais de change US/Euro de ta banque)

Mais un achat en xdai/usdc, pas de frais.

Le frais de gestion de RealT sont déja pris lors de l’invest, et ils prennent leur pourcentage des loyers

Si ton yield annoncé est de 10%, tu reçois 10% de loyers sur l’année. (PS : et ça augmente souvent lors des changements de locataires)

Bonjour à toi et merci pour ce post.

Ma question concerne la fiscalité (oui et toujours).

SI j’ai bien compris les loyers perçus sont considérés comme des dividendes donc de ce fait je dois subir la flatax. Comment se passe alors ma déclaration fiscale? Dois-je déclarer avec conversion au taux de chaque semaine ou une moyenne est autorisée sur l’année?

Par la suite le montant total est à faire figurer comme un seul didivdende?

Je suis Belge et en dessous de 800 euros de dividendes par an, donc je n’ai rien à déclarer.

Mais oui, tu devrais déclarer tes gains de l’année, et payer 30% de flat tax.

Maintenant, à quel taux USD/euro, c’est une bonne question, je ne sais pas ? celui du 1ier janvier ? un taux moyen de l’année ? La réponse m’intéresse aussi.