Bonjour à tous.

je ne me suis jamais trop interessé à la bourse, et voilà que je me reveille un beau jour après avoir vu et revu plein de videos sur youtube qui parlaient de la « magie » des ETF. Que si on avait placé10k il y a 30 ans on serait millionaire etc…

Je suis célibataire, en couple, pas d’enfants.

Toute ma vie j’ai placé mon argent sur des livrets qui rapportent peu, voire rien. Livret A, LDD, PEL, une assurance vie à la caisse d’epargne en fond euro (nuance 3D defensif) qui a du faire du 1.5% par an pendant 15 ans…

Comme je l’ai dit plus haut je viens de prendre conscience il y a quelques semaines que si javais mieux placé mon argent, et surtout si j’avais été mieux conseillé par mon banquier je serais millionaire depuis longtemps.

Après 30 ans de travail, j’ai pu économiser 400K, il me reste 12 ans avant la retraite.

Je suis toujours en location car on n’a jamais pu se mettre d’accord avec ma compagne sur le choix d’une maison…du coup je ne pense pas devenir proprietaire un jour. Passons la dessus.

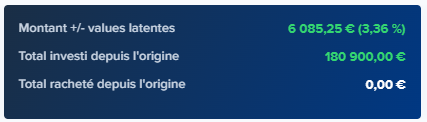

J’ai mon compte courrant chez Boursorama, et j’ai ouvert il y a quelques semaines une assurance vie (BoursoVie), j’ai placé 180K dedans, repartis sur 2 ETF:

AMUNDI MSCI WORLD INFO TECH A - LU0533033667 = 120K

AMUNDI NASDAQ 100 II ETF A - LU1829221024 = 60K

J’ai programmé un versement mensuel de 900€, dont 600€ sur le MSCI WORLD, et 300€ sur le NASDAQ.

j’ai encore 140K que je voudrais placer, mais je ne sais absolument pas sur quoi…

Au global, je cherche la performance, car je n’ai plus 30 ans devant mois, mais je n’ai pas non plus envie de perdre +50% de mon capital.

J’aurai une retraite convenable, elle se situera entre 2500/2900€ net donc meme si je perds beaucoup je pense ne pas me retrouver dans la misère non plus. je garde 80K sur mes livrets au cas où.

A votre avis, sur quel ETF placer ces 140K sur 10/12 ans dans mon assurance vie Boursorama ?

La liste des supports accessible se trouve dans ce PDF :

https://api.boursobank.com/services/api/files/public/lifeinsurance-document.phtml?docType=annexe-financiere-libre

Je me demande si les 2 ETF que j’ai pris ne sont pas trop redondants d’ailleurs…

Cela fait 15 jours que j’ai ouvert mon AV, et je vois déjà +6 000€ de plus value, bon si ca continue comme ça jusqu’a ma retraite ça va ![]()

Que feriez vous à ma place ?

Merci pour vos retours