Bonjour,

Je vais bientôt avoir une certaine somme à investir.

Je compte la DCA sur +/- 1 an sur le WPEA de mon PEA.

Toutefois, j’hésite sur la façon de déployer la somme entre :

Le Fonds € est à 3,10% en 2023, 3,60% si je décroche le boost, tandis que l’€ster affiche 3,66% moins 0,41% de frais du support Amundi soit 3,25% net.

L’écart est ténu et verser sur le PEA semble plus pratique.

Je pourrais aussi verser sur le PEA l’équivalent de mon DCA jusqu’à la maturité de l’AV (février 2025) et le reste sur l’AV dont je purgerais ensuite la plus value totale pour enfin l’investir sur le PEA.

Qu’en pensez-vous ?

Au delà du DCA, jusque récemment, j’investissais essentiellement en AV pour des raisons personnelles / successorales.

Cette somme est l’occasion pour moi de limiter les frais en arbitrant le MSCI World de mon AV Darjeeling en Monétaire / Obligataire pour continuer à bénéficier du boost sur le Fonds € si 60% d’UC.

J’investirais ainsi l’équivalent de la somme arbitrée directement sur le WPEA de mon PEA en « compensation » + un petit extra pour garder la même allocation globale suite à la somme récupérée, puis ensuite le DCA mentionné ci-avant.

Pour cela, j’ai relu les posts de Vincent (merci merci merci) sur les obligations sur ce fil et sur d’autres mais j’aimerais avoir confirmation / vérification avant d’arbitrer sur mon AV Darjeeling.

Cet AV dispose de :

1 ETF Monétaire

1 ETF Euro Government Inflation-Linked Bond (que j’ai décidément du mal à comprendre)

D’une série d’ETF Euro Government Bond 1-3Y, 3-5Y, 5-7Y, 7-10Y

Elle est en forte plus value, n’arrivera pas à maturité avant 2029 et la somme à arbitrer pèse 9% de mon patrimoine hors RP : Je suis donc prêt à accepter un peu de volatilité.

Je me suis donc penché sur chacun des supports et j’ai un doute sur ma compréhension de ceux-ci.

Si je regarde le cours de l’€ster net des frais de l’ETF correspondant alors il me suffirait de mettre mes 60% d’UC sur celui-ci tant qu’il surperforme les Obligations.

En effet :

-

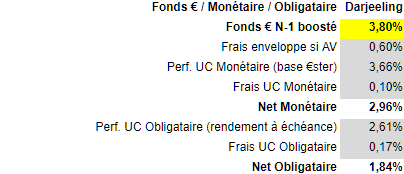

ETF Monétaire : 3,66% (€ster) - 0,1% (frais UC) - 0,6% (frais AV) = 2,96%

-

ETF Euro Government Bond 1-3Y : 2,61% (Rendement à échéance) - 0,17% (frais UC) - 0,6% (frais AV) = 1,84%

Les autres ETF sur des durées plus longues performent à peine plus que le 1-3Y pour une duration / volatilité plus élevée et le 3-5Y a même un rendement à échéance légèrement moindre à 2,53%… :

Je mets de côté l’ETF Euro Government Inflation-Linked Bond qui affiche un rendement à échéance de 1,16% au 2/09 sur le site internet et 4,23% sur le reporting PDF à fin Juillet :

https://www.amundietf.fr/pdfDocuments/monthly-factsheet/LU1650491282/FRA/FRA/RETAIL/ETF

Est-il possible que ça puisse autant varier en 1 mois ou je rate quelque chose ?

Cet autre ETF du même type d’une autre AV affiche encore un rendement différent :

https://www.blackrock.com/fr/intermediaries/products/251739/ishares-euro-inflation-linked-government-bond-ucits-etf

Si mes chiffres sont bons alors je fais un arbitrage sur le Monétaire uniquement et je basculerais sur l’Obligataire 1-3Y lorsque son rendement dépassera celui du Monétaire, peut-être en one shot vu la faible volatilité et l’exposition de mon patrimoine, avec un rééquilibrage automatique pour rester dans les conditions optimum du bonus :

Mais bon j’avoue que j’ai l’impression que quelque chose m’échappe, que c’est étrange que le Fonds € surperforme autant et idem que l’€ster soit si supérieur aux obligations…

Est-ce que je rate quelque chose ?

Auquel cas, quelle allocation / panachage me conseilleriez-vous ?