Merci pour les compliments et merci pour les conseils. J’ai commencé à 35K EUR brut par an à 23 ans comme beaucoup de jeunes cadres bac+5 et puis petit à petit mon salaire a augmenté en près de 17 ans d’activité professionnelle.

Je suis de nature assez prudente, mais j’arrive à un âge où je cherche justement à identifier une stratégie pour gérer un peu plus efficacement ma trésorerie et préparer l’avenir (le mien et celui de ma famille).

Mais ce n’est pas si évident de justement définir cet objectif, d’où ma prise d’informations, de renseignements et de conseils ici

Tu as eu une sacré progression ! J’ai commencé certes à un peu moins que l’équivalent de 35k€ (à l’époque c’était des francs)… mais là, je suis assez loin de 72k€ net d’impôts ! Nous n’avons pas eu le même parcours (comme tu imagines, je suis plus agé), sans doûte dû au fait que je suis resté dans le technique

Étant dans une situation similaire et d’un naturel prudent (je déteste la volatilité), j’ai récemment refait mon allocation par « projet » et cela permet d’y voir bcp plus clair.

La partie épargne de précaution c’est vraiment le nerf de la guerre pour pouvoir dormir tranquillement, je suis parti sur 12 mois de dépenses puis je réduis aux alentours de 9, c’est finalement suffisant (sauf si vous avez un emploi salarié ou fonctionnaire, etc dans ce cas 3-6 mois sont en général ok).

Ensuite 1 enveloppe fiscale = 1 projet pour tout compartimenter.

Puis se faire une allocation globale cible et jouer avec les % selon ce que l’on veut mettre dans chaque enveloppe.

In fine ce qui compte c’est la répartition globale, pas le détail de chaque AV, PEA, etc.

Concernant le PEE :

La partie qui a plus de 5 ans est retirable du PEE. Il me semble sain de retirer justement dès que possible (5ans), afin de replacer ailleurs, où le choix est plus important, et surtout plus adapté à la situation de chacun. A mon sens, le PEE est utile pour placer l’intéressement/participation, et éviter ainsi d’avoir une couche d’impôts supplémentaire en le recevant en cash.

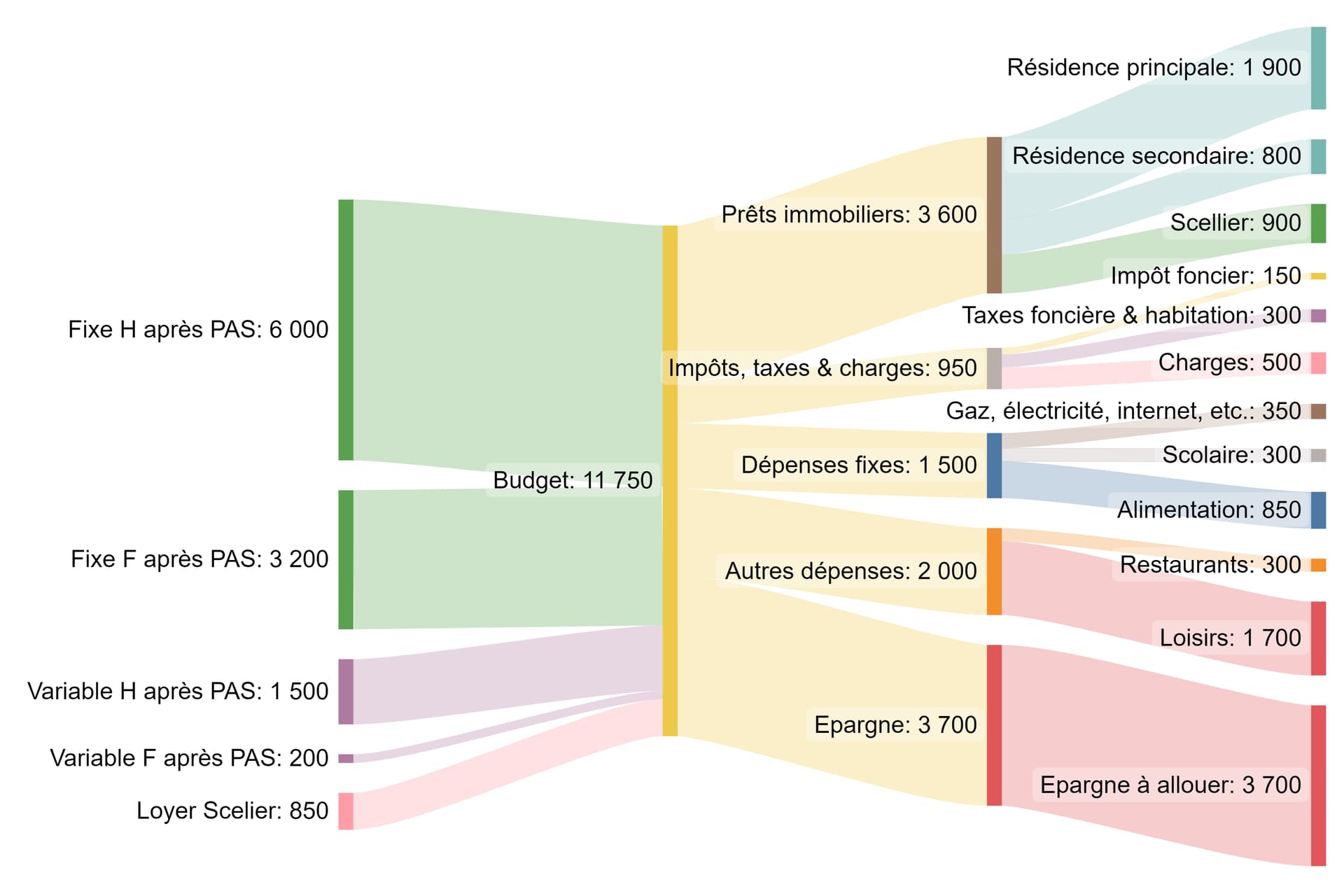

PS: Je viens de trouver l’outil que tu as utilisé pour créer la représentation graphique de la ventilation des revenus… C’est tout en ligne, et on peut exporter une image. Génial d’avoir ça dispo pour illustrer rapidement !

Et comme on peut l’utiliser pour n’importe quel sujet (pas forcément les finances, il suffit de décrire par une sorte de script…), c’est super utile.

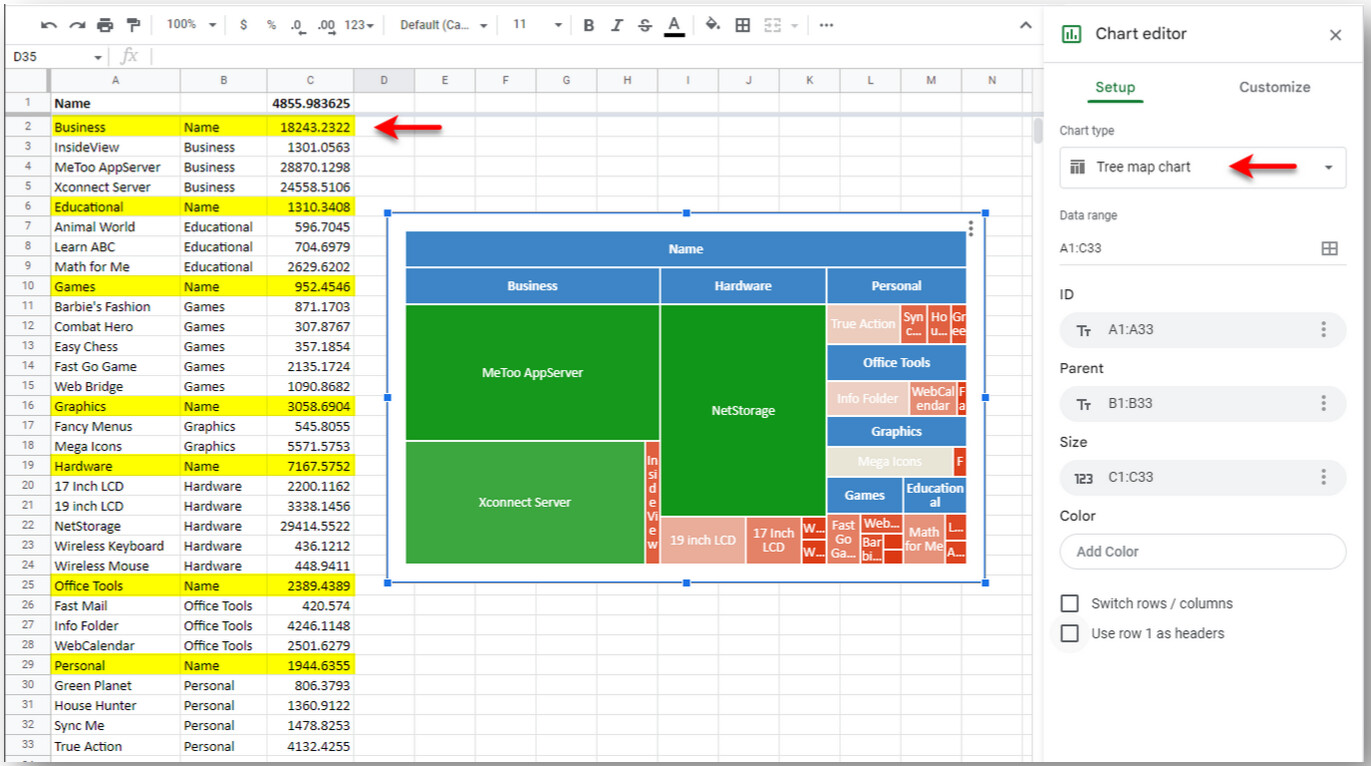

Je n’ai pas trouvé où je pourrais avoir la représentation en masse avec des boites comme il y a sous Finary dans « Distribution ». Est-ce que quelqu’un sait ?

( sinon, pour les représentations camembert de répartition, XLS est très bien. )

Complètement d’accord pour SankeyMATIC ! Trivial à utiliser en ligne, et en plus on peut sauvegarder.

Pour la représentation en boite (TreeMap Chart) que je trouvais sympa sur le site, j’a vu comment faire sous Google-Sheet grâce à InetSoft ( Treemap Charts - What Are They, How To Create Them)

Pour le PEE, c’est effectivement tous les 5 ans qu’on peut « rouler sa position »… Pour une bonne gestion, quand on est salarié, sortir l’argent est préférable. Raison: Si on se fait virer parce que la boite va mal, alors on perd à la fois son emploi… et ses sous !!! Aussi, à titre personnel, je pense qu’il faut limiter l’argent qu’on y place par sécurité.

Sur le PEE, c’est pas tout à fait exact. Le cas que vous évoquez, c’est si le placement est réalisé sur des actions de la société en question, mais si c’est placé sur d’autres fonds plus généralistes et que l’employeur fait faillite, alors le salarié ne perdra « que » son emploi, mais pas ses sous.

J’imagine que ça dépend des boîtes, mais j’ai un abondement sur les fonds. Ma société n’est pas en bourse donc je n’ai pas d’actions.

Autre raison de racheter tous les cinq ans : les frais de tenue de compte après avoir quitté l’entreprise sont généralement assez cher (45€/an chez moi de mémoire), et on n’a que quelques mois après la démission pour s’affranchir du blocage de cinq ans. Si on quitte la société en temps de crise, on est obligé de tout racheter au rabais.

Je confirme ce que disait Aureliux, abondement chez moi dans n’importe quelle situation sur PEE et PERCO, même pour un investissement dans un fond monétaire.

Je confirme, car votre situation ne se résume pas juste à « j’ai 3ke par mois à placer ».

Il faut anticiper votre décès (désolé !), la transmission à vos enfants, la sortie probable du Scellier, votre retraite… il y a plusieurs sujets sur la table !

Sinon en idée placements qui vous manque : vins, montre, voiture, arts… votre patrimoine est un stade où une diversification plaisir serait la bienvenue, pour sortir un peu de la froideur des ETF

Avez-vous quelqu’un à conseiller? Vous avez raison il y a beaucoup de sujets à considérer.

Sinon sur les placements, je pense que je n’irais jamais sur vins (je ne bois pas d’alcool), voitures (j’ai une voiture de fonction) ou arts (trop subjectif). J’ai 2 Rolex de mon année de naissance qui me suffisent et que je transmettrai à mon fils.

Je ne ferai pas d’auto promo ici, mais trouvez un conseiller indépendant que vous rémunérez à la tâche (honoraire à l’heure de préférence) et vous aurez un vrai bilan de votre situation !

On pourrait donc épargner un maximum de 31% par rapport à nos revenus, après prélèvement à la source, voire 39% quand le prêt du Scellier sera terminé dans 3 ans.

Je lis avec attention ce post. J’ai à peu près le même profil que vous (quelques rares petites années de moins ,1 enfant en plus, un patrimoine « strictement » financier plus conséquent mais pas de RS ni de rolex ). Oui absolument nécessaire de prendre en compte les revenus de votre conjointe dans votre situation (surtout que prêts immos sont en commun)

Durée des emprunts restants (RP et secondaire ?), pas la même chose si ça se termine dans 3 ans (la capacité d’épargne sera alors énorme) ou dans 20 ans

Je rejoins les commentaires précédents sur la nécessité d’alimenter et blinder rapidement le PEA. A vous de voir pour la répartition mais un simple ETF World semble être quand même le plus optimal (et lazy) et n’oubliez pas que cela est déjà extrêmement diversifié.

pour le PEE, placer chaque année le maximum (surtout si abondement) et sortir au bout de 5 ans.

Je suis pour ma part extrêmement réservé sur le PER : effet tunnel, fiscalité à la sortie. Le but d’une bonne stratégie d’épargne est quand même de développer un patrimoine (donc théoriquement ne pas trop baisser de TMI à la retraite). Question délicate mais quid du patrimoine des ascendants en cas de décès ou donation (qui peut faire augmenter in fine TMI).

Mais peut commencer à s’envisager sur TMI > ou = à 41 pour « racler la tranche ».

Si objectif de transmission autant placer sur une bonne AV avec versement mensuel pour enfant et présent d’usage annuel, voire donation tous les 15 ans.

Sinon, j’ouvrirais une bonne AV (Suravenir si ETF/action, plutôt Spirit si souhait SCPI, Cardiff Lucya dans quelques mois quand service client et réactivité se seront améliorés) pour Mme aussi et je débuterais versement programmé mensuel (avec idéalement équilibrage automatique).

Oui au final c’est ch… mais efficace.

Pour répondre à vos remarques, mon emprunt de résidence principal se termine en 2043 (pris en 2020 sur 23 ans), celui de ma résidence secondaire en 2041 (pris en 2021 sur 20 ans) et celui de mon investissement locatif en 2026.

Vous avez peut-être raison sur le MSCI World, mais je le trouve trop américain (près de 70%), donc c’est pour ça que j’ai du CAC 40 et du MSCI Europe en plus. Cependant, mes PEA ne sont pas remplis du tout.

Mon épouse et moi-même avons déjà des assurances vie, mais il n’y a quasiment rien dessus…

Sinon, ne voulez-vous pas partager votre profil, ça serait super intéressant je trouve?

Je suis pas fan de mettre mon dashboard patrimonial sur un forum public. On pouvait auparavant échanger sur ce forum en MP mais ce n’est plus le cas et c’est bien dommage.

Concernant votre épargne mensuelle, j’aurais tendance à mettre entre 1000 et 1500 eur sur PEA mensuellement et le reste sur 2 ou 3 bonnes AV pour avoir une répartition plus fine (small cap, SCI etc etc).

Perso, je fais ça sur mon PEA (très bientôt au plafond, Mme a encore de la marge) puis le reste sur 3 AV (WeSave en P10 (en gestion pilotée quand j’ai débuté que je garde) ; Linxea Avenir (30% fd euros/ reste en World, small caps US et EMU, et EM) ; Darjeeling (swisslife) avec un bête et méchant 30% fd euros / 70% ETF World.

Un peu de crypto en DCA.

Et je mets de plus gros montants (primes) pour achat UC immo en AV ou SCPI en NP.

Ma conjointe a elle un taux d’épargne légèrement moins important et un profil plus sécuritaire.

Ce n’est bien entendu pas un conseil d’investissement et je pense que d’autres trouveraient largement à redire sur ma stratégie.

Mais ça me convient en fonction de mon horizon d’investissement, de mes centres d’intérêts et de ma sensibilité au risque.