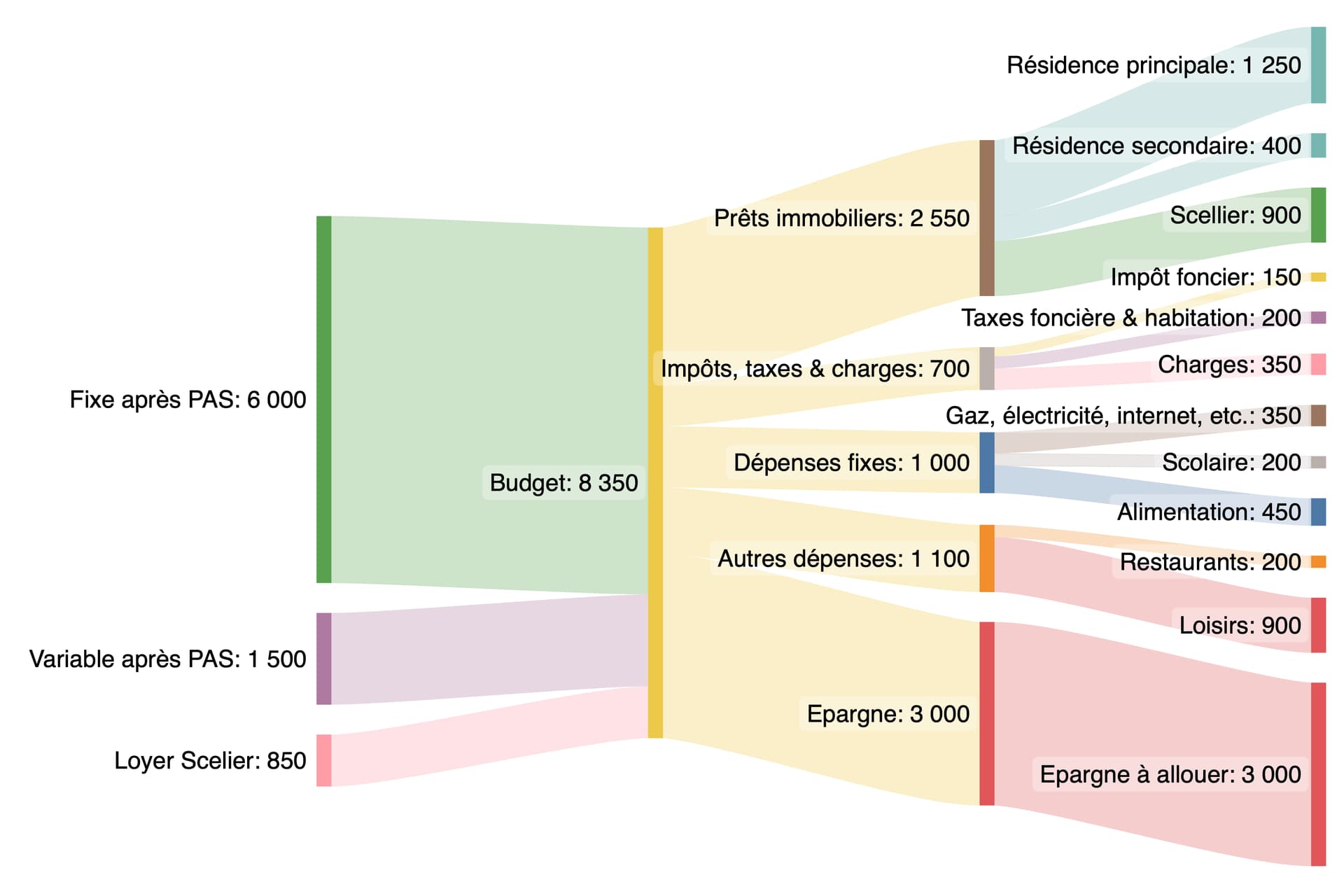

Comme vous pouvez le voir, je peux épargner un maximum de 3 000 euros par mois (en considérant un variable max de 1 500 euros par mois, après prélèvement à la source), soit 36% (ou 1 500 euros par mois, soit 22% si je ne tiens compte que de mon fixe).

J’ai déjà un investissement locatif (Scellier) dont le crédit va se terminer dans 3 ans (même si je sors à peine 50 euros par mois actuellement).

Tous mes livrets sont pleins (Livret A & LDD). J’ai quelques ETF (MSCI World & CAC 40) sur un PEA, quelques actions (offertes) de ma sociétés, mais aussi les classiques PEE & PERCO.

Voici la répartition de mon patrimoine (partie immobilière de mon côté uniquement, ne tient pas compte de la partie de ma femme, idem sur les emprunts):

Actions & Fonds: 70k EUR 6% (ETF MSCI & CAC40 dans PEA + PEE / PERCO + quelques actions)

Comptes bancaires : 50k EUR 5% (compte courant)

Livrets : 40k EUR 4% (Livret A + LDD)

Emprunts : -400k EUR

→ Patrimoine net = 760k EUR

J’ai bien conscience d’être dans une situation privilégiée.

Mon taux d’endettement (vs. salaire net avant prélèvement à la source) est de 30% en prenant uniquement mon fixe et de 25% avec le variable.

Le crédit de mon investissement locatif se terminant dans 3 ans, j’imagine qu’il serait pertinent de refaire un nouvel investissement immobilier prochainement?

Que me conseillez-vous pour optimiser mon épargne mensuel?

A première vue tu n’as pas de PEA, je mettrais une grosse partie de l’épargne dessus.

Je ne pense pas qu’il soit utile d’avoir autant sur le compte courant.

Peut être ouvrir un PER si ce n’est pas fait pour utiliser la capacité de défiscalisation (vu que vous devez être à un TMI de 30/45) et baisser l’imposition qui permettra une augmentation d’épargne ou de loisirs

Et si ce n’est pas fait une assurance vie pour anticiper le futur.

Les AV et PER permettront de diversifier comme vous le souhaitez en fonction des UC

Si, j’ai bien déjà un PEA ouvert depuis plus de 5 ans, je vais corriger dans mon post initial. J’ai mes quelques ETFs qui sont dessus (MSCI World, CAC 40 et CAC 40 ESG), à peu près 5k EUR dans chaque.

J’ai également pour 25k EUR d’actions de ma société (offertes). Ce montant pourrait augmenter de 20k EUR chaque année (actions offertes dont je ne tiens pas compte dans mon budget tel que visible sur mon graphique).

J’ai aussi une assurance vie, mais n’ai quasiment rien dessus (moins de 1k EUR).

Hello,

Je viderais déjà les 50k des comptes courants (l’épargne de précaution étant déjà faite avec les livrets A et LDD remplis) pour aller maxer le PEA.

Ensuite, pour la question de refaire un investissement immo actuellement, je passe mon tour.

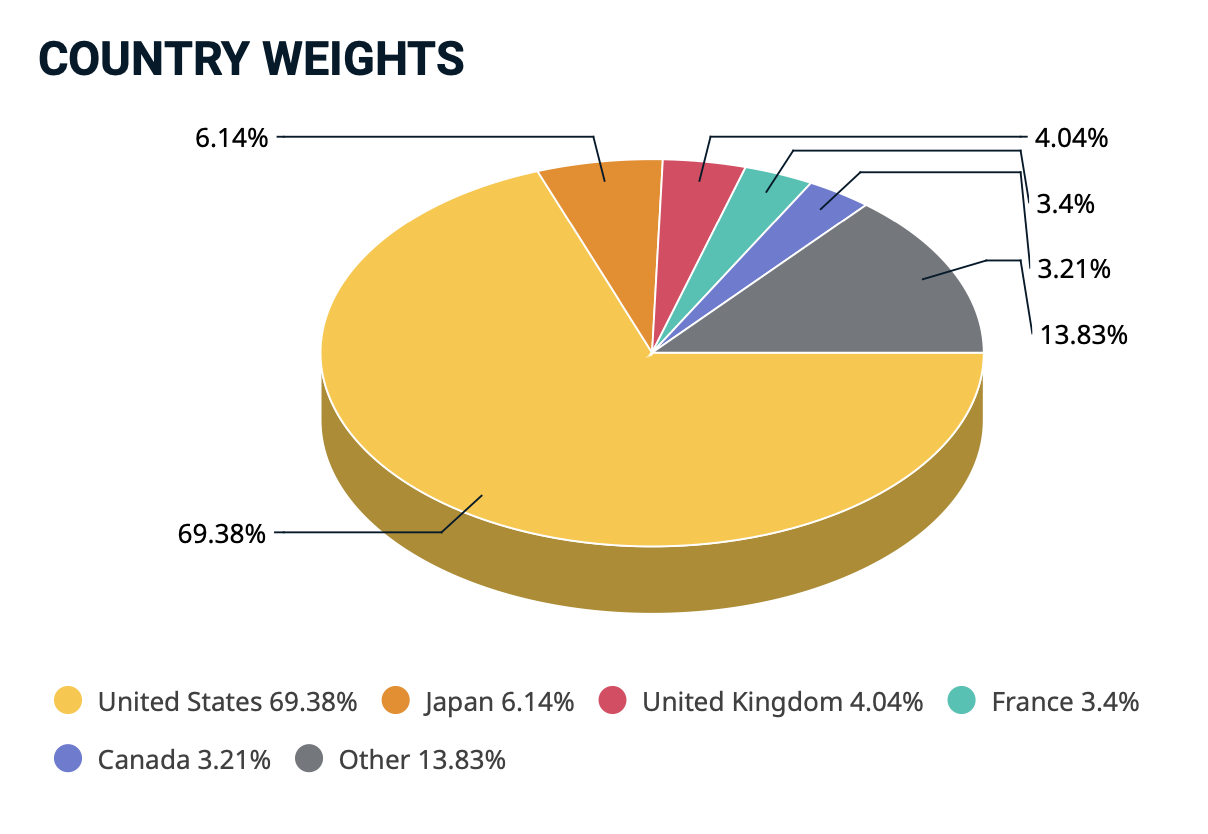

Dans le MSCI World, les valeurs US représentent à peu près 70% du portefeuille, donc je pensais que c’était suffisant

Concernant l’objectif, je vous avoue qu’il n’est pas clairement déterminée, donc c’est à la fois constituer une réserve, peut-être acheter une plus grande résidence principale, investir dans l’immobilier pour préparer une transmission du capital et éventuellement préparer une retraite anticipée.

C’est clair que j’ai quasiment 90k EUR de liquidité directe (compte courant + LDD + Livret A).

J’ai jamais vraiment osé investir en bourse (à part les actions offertes de ma société), donc pour le moment je n’ai récemment transféré « que » 15k EUR de mon compte courant vers mon PEA.

Je mettrais le max pendant 3 ans sur des pea (si madame y a droit aussi, il y a de quoi faire) puis on ne touche plus

puis une fois fini pea-pme.

Surement un peu d investissement immo dans 3 ans .

transferer du pee vers pea si les 5 ans sont passés. Les fonds des PEE (hors action de votre entreprise) ne sont pas terrible en general.

Tout dépend du PEE mais il est toujours intéressant pour le côté abondement.

Par contre effectivement les fonds sont rarement intéressants et les frais de ses fonds souvent au delà des 2%

Attention aussi aux frais des PEA / AV que vous avez actuellement qui peuvent impacter fortement la performance.

Concernant le s&p c’est pour apporter un peu de sur performance (historiquement il a toujours été plus performant que le world) et les etf cac40 / cac40 esg sont très restreints voir doublon en partie. Peut être ouvrir sur un Europe (sauf si volonté patriotique ou rassuré de connaître un peu mieux le marché français)

Bonjour, une idée de pondération du risque supplémentaire sur la partie Actions serait d’ouvrir des PEA ou Assurances Vies backées par des assureurs différents. (il faut fouiller un peu plus loin que juste des banques différentes)

Si il n’y a pas d’objectif particulier à moyen terme, comme les études des enfants, la retraite, des gros travaux… Il peut être intéressant de vérifier et d’optimiser la future transmission, avec un ingénieur calé la dedans.

Pour moi tout ce qui est « en trop » devrait partir sur des actions et des fonds euros, si vous êtes à l’aise avec la part de liquidité existante.

Beau patrimoine déjà à 40 ans…félicitations.

Pour moi, il te manque effectivement un PER pour la partie defiscalisation. Vu ta situation, tu pourrais le transmettre à ton enfant plus tard. Comme ça lui il ne sera pratiquement pas imposable et peux prendre de l’argent dessus pour sa residence principale par exemple. Comme pour l’assurance vie, il est judicieux d’en ouvrir un chez un courtier internet et éviter les banques traditionnelles pour une question de frais et de qualité de supports proposés

Après côté investissement immobilier, à la fin de ton scellier, peut être investir dans un bien en LMNP, le dispositif le mieux pour moi au niveau du locatif.

Autrement tu es déjà pas mal

Bonne continuation

Je vais regarder pour le PER, un dispositif que je ne connais pas.

Sinon depuis le début des discussions, j’ai changé mon PEA, je suis passé sur 4 x 5k EUR sur les ETFs suivants: MSCI World + S&P 500 + MSCI Europe + CAC 40.

La répartition dépend de plein de paramètres, il n’y a pas de réponse unique… Par exemple, de l’épargne de précaution, ça peut être à 0 si dans le public, car aucun risque d’être viré… Par contre, si entrepreneur, alors il faut un gros matelas, car les revenus fluctuent beaucoup au cours de l’année, voire au cours des années (certaines sont bonnes, pas d’autres), et là, le besoin de liquidités est réel.

Ensuite, une fois les liquidités « soldées », la répartition du reste dépend de la surface financière, et de la façon de gérer sa vie: être locataire ou propriétaire ? Avoir de l’immobilier de rendement ou pas ? … Et si oui, plutôt de l’habitat, des bureaux, des commerces ? En direct ou via des produits [SCPI] ?

Des actions en direct (si on s’intéresse aux sociétés) ou du « passif » (ETF) avec le risque que ça comporte sur la liquidité et l’émetteur ? Du private equity ou pas ? Des produits exotiques ? Bref, le champs des possible est vaste, suivant sa situation, et son appétence au risque et à l’entreprenariat « financier »…

MSCI World c’est quand même près de 70% de capitalisation de valeurs US, donc on peut penser que ça fait un peu doublon avec le S&P 500, mais pas vraiment avec l’ETF MSCI Europe ou CAC 40 (3%) :