Bonjour Camil,

Merci pour ton retour détaillé. Voici mes réponses aux différents points soulevés :

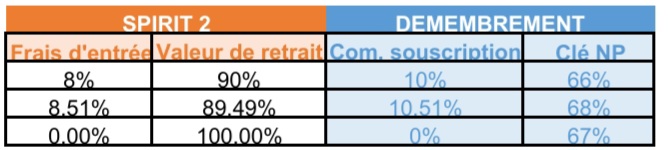

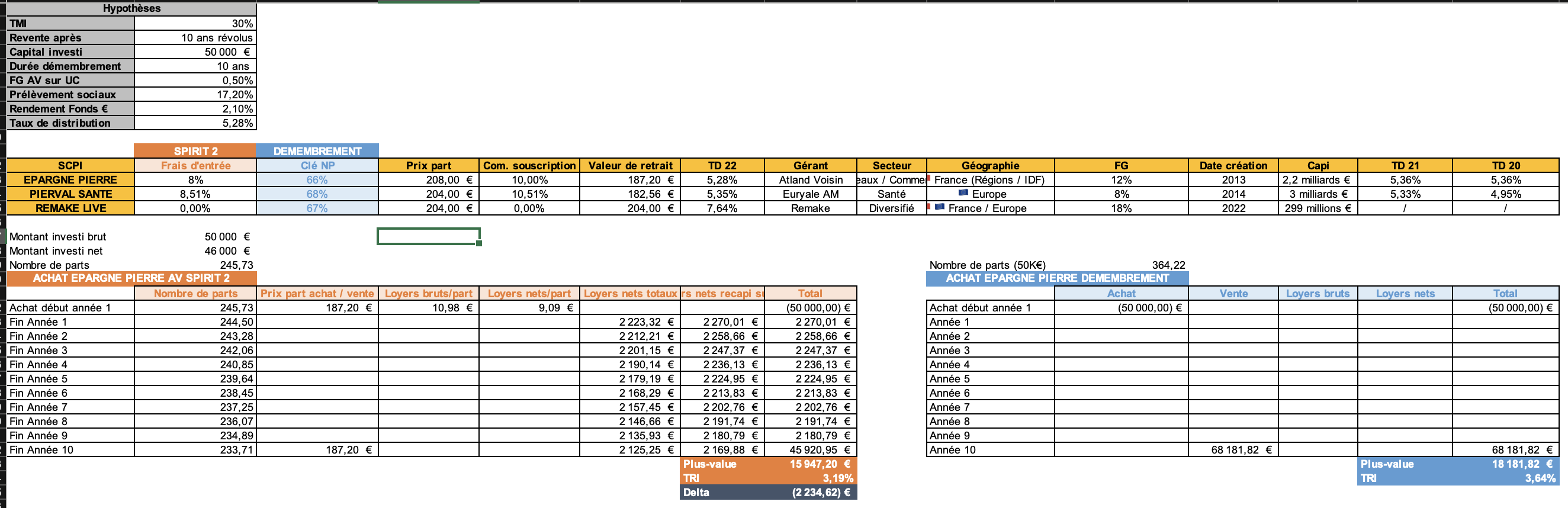

1/ SCPI en AV :

-

En ce qui concerne l’achat en direct, fais-tu référence à l’achat via SDG type Corum, Primonial, etc. (pas très pratique car il faut contacter plusieurs SDG pour bien diversifier) ou bien via courtier comme Louve Invest ?

Je suis preneuse de bien comprendre les avantages de l’achat en direct vs. en AV.

En terme de frais, hors frais de gestion de la SCPI qui sont identiques, il y a les frais de gestion de 0,5% côté AV en plus, mais les commissions de souscription en direct sont supérieures aux frais d’entrée en AV (en AV, il me semble qu’il y a une décote de 2% en moyenne) ? Est-ce vraiment beaucoup plus avantageux d’un point de vue frais, surtout avec une AV avec des frais de gestion sur UC aussi bas que Spirit 2 ? Pour compenser l’avantage de la liquidité offert par l’AV.

Alors oui, ça fonctionne pour des SCPI sans commission de gestion, mais investir 50K sur 2 SCPI uniquement, qui plus est jeunes, est-ce vraiment une bonne alternative en terme de diversification ? -

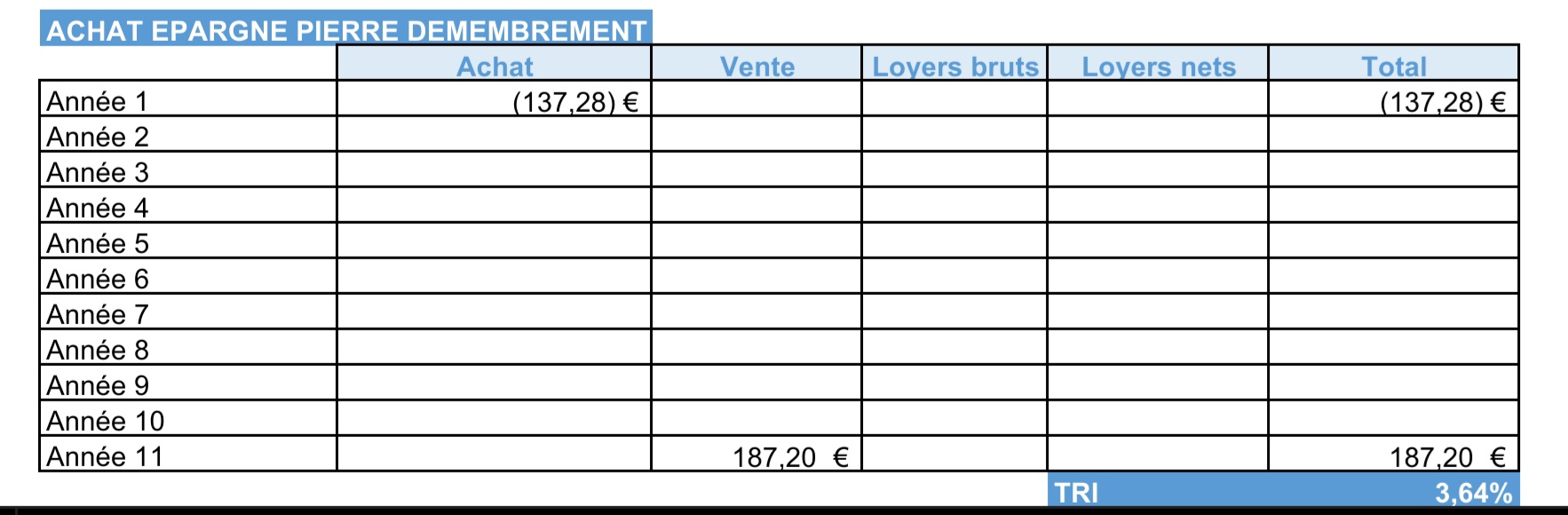

Concernant le démembrement, mon TMI est de 30%, donc je pense être une bonne candidate ou bien c’est plus intéressant pour un TMI de 41% ? Je t’avoue ne pas m’y être penchée plus que cela parce que je m’étais convaincue que l’AV était une bonne enveloppe pour investir en SCPI.

2/ Pour le fonds euro boosté, je fais pour ma part référence à l’offre boost (non commercialisée encore) à +1,5% sur 2024 et 2025 à partir de 50K de versement sans minimum d’UC. Pas entendu parler du +1,6 et + 1,8%, c’est sur quel contrat ? Par ailleurs 500K de versement me parait être une contrainte très très forte (pour mon cas, cela voudrait dire 100% de ma somme à investir en fonds euro).

3/ Pour les fonds obligataires datés, je prends note, je n’ai pas épluché la compo des fonds. J’ai le choix entre ces fonds là sur Spirit 2 : La Française Rendement Global 2028, Sycoyield 2026 RC, Pluvalca Credit Opportunities 2028, R-Co Target 2027 (hors Carmignac). Est-ce qu’ils sont plus safe ?

4/ Monétaire : produit structuré en AV aussi ? Si oui, sur Spirit 2 en ce moment, il n’y a que 2 produits structurés, l’un à 9,9% net / an mais capital garanti à 50% et l’autre à 4,7% net / an avec capital garanti à 100%. Si non, à quelle enveloppe et produits penses-tu ? Parce qu’à 6%/an capital et rendement garanti, je prends !!

5/ Gestion pilotée : j’attends la fin des 3 mois pour bénéficier de l’offre de bienvenue avant de rebasculer les 10K en gestion libre sur ETF World

6/ PE : pas de conviction forte sur le sujet, c’était vraiment pour avoir 5% de la somme globale en un peu plus risqué. Eurazeo Private Value Europe 3, possible via Ramify il me semble ? Ce serait plus judicieux d’abandonner cette classe d’actifs ?

Merci pour ton temps.