Je suis actuellement en réflexion sur de l’investissement immobilier.

Mon premier objectif serait l’achat commun d’une résidence principale avec ma compagne, puis dans un second temps faire un investissement locatif à mon nom.

J’ai lu que la majorité des banques considèrent chaque co-emprunteur comme responsable de la totalité du crédit immobilier, même si l’achat est fait à 50/50.

Du coup, dans le calcul du taux d’endettement pour un futur projet (comme un investissement locatif), elles imputent 100 % de la mensualité du crédit résidence principale à chacun des emprunteurs.

Ainsi mes questions sont :

• Avez-vous réussi à enchaîner RP puis locatif sans que vous soit imputé la totalité de votre crédit RP ? Avec quelles banques ? À quelles conditions ?

• Est-ce qu’il vaut mieux faire le locatif en premier pour ne pas bloquer la RP ?

Je te confirme que cette méthode de calcul s’applique bien et je suis dans l’impasse de mon côté ayant déjà fait mon achat.

Tous les organismes que j’ai pu voir considère un endettement me concernant de 48% et je ne troue pas de solutions …

J’arrive à épargner presque 1000€/mois mais malgré tout impossible de passer un dossier à la banque.

Je vais tenter de voir un courtier pour explorer des choses différentes sinon la seule possible trouveee c’est de passer en SCI avec un associé qui lui se porterait emprunteur auprès de la banque et qu’il cède les parts pour 1€ symbolique.

Mais bon perso c’est pas le genre d’ami/associé qui court les rues….

Preneur d’autres éléments si jamais mais sinon hormis re-emprunter à 2 je suis bloqué (ma compagne ne souhaite pas)

J’ai déposé un seul dossier auprès de l’organisme avec qui travaille mon CGP mais je suis pas allé plus loin.

Ils ont refusé sur la base de mon endettement de 48% et qu’il fallait que je me fasse 1400€/mois net en plus pour être éligible à un financement …

J’ai un contact chez CAFPI que je vais contacter savoir s’il pense pouvoir m’aider avant de perdre trop d’énergie à aller voir toutes les banques.

Techniquement les deux sont possibles, mais certes, pas avec la même facilité…

L’achat de la RP en premier va plombé ton taux d’endettement.

Après, il faut trouver un banquier sympa qui veut bien croire en ton projet locatif, et miser sur un futur loyer pour rembourser tes mensualités…

L’inverse est plus simple, tu trouves le locataire, tu signes le bail, et au bout de quelques mois, le banquier à juste à ouvrir les yeux pour compter le loyer dans tes revenus (généralement ils prennent en compte 70 à 80%).

Et ça permet de garder un taux d’endettement acceptable pour la RP ensuite…

Mais si les projets sont solides, les deux sont réalisables.

(J’ai la chance de vivre dans un endroit avec une bonne rentabilité locative, les loyers dépassent généralement les mensualités du prêt).

Pour moi ça ne change rien que tu fasses l’un ou l’autre avant.

Le tout est d’avoir encore de la capacité disponible pour faire le suivant quand tu souhaiteras.

Après c’est un peu plus facile de faire le locatif en premier car c’est mieux d’avoir un locataire déjà en place pour justifier des loyers. Mais dans le principe, les banques souhaitent plutôt prêter à ceux qui achètent déjà leur maison.

Au final, oui, ça ne change rien.

On a une RP, un appart’ loué, et un loyer qui tombe.

Mais avant d’arriver à ça, y’a les étapes intermédiaires

Entre se pointer chez son banquier et dire :

« Bonjour, je suis déjà endetté à 35% pour ma RP qui rapporte rien, et je voudrais faire un nouveau prêt »

et

« Bonjour, j’ai une location de 700€ qui rentre, je suis endetté à 5%, je souhaiterai acheter ma RP maintenant ».

y’a des chances qu’en face, la banque ne réagisse pas pareil…

Il ne faut pas exagérer malgré tout, si tu ne t’endettes pas à 35% pour ta RP, tout est possible ensuite et tu ne seras jamais endetté à 5% pour du locatif étant donné que le rapport n’est pas le même mais bon.

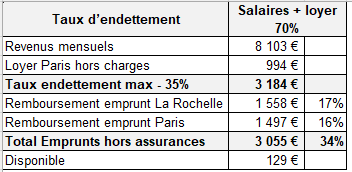

Le tout est de bien cadrer depuis le début le montant maximal que tu peux emprunter. J’avais fait un petit tableau comme celui là pour bien cadrer mon taux d’endettement :

Au final, mon emprunt pour ma RP & pour mon locatif sont quasiment équivalents et même si mon loyer rembourse quasiment mon crédit, j’étais déjà à + de 16% d’endettement.

Le soucis d’acheter directement la RP c’est ce que ça plombe le taux d’endettement car la plupart des banques semblent imputer la totalité du crédit et des mensualités (alors que le risque est supporté par les deux co emprunteur). Donc il n’est plus possible après d’emprunter pour faire un investissement locatif…

Après peut être que certaines banques sont plus souples et imputent la moitié de la mensualité RP pour calculer l’endettement.

Quel est ton projet ? Si tu veux te lancer dans l’immobilier locatif (2/3 biens) je te recommande de commencer par du locatif dans la majorité des cas.

Pour que l’on puisse t’aiguiller il nous faut plus d’éléments. Exemple : si avec ta compagne vous avez 10k de revenus je pense que votre reste à vivre sera suffisant pour que les banques fassent une exception au critère HCSF (20% des dossiers).

Avec ma compagne, nous envisageons d’acheter notre résidence principale ensemble, en empruntant environ 250 000 à 265 000 € à deux.

De mon côté, j’aimerais ensuite réaliser un investissement locatif (moins de 100k) avec le reste de ma capacité d’emprunt.

Mes revenus mensuels nets étant de 3 600 €, cela me permettrait théoriquement de supporter une mensualité jusqu’à 1 260 € (soit un endettement à 35 %).

Mais après échange avec un courtier, il semble que la plupart des banques prennent en compte 100 % de la mensualité du prêt résidence principale dans mon taux d’endettement personnel, même si ce crédit est contracté à deux.

Cela viendrait donc bloquer mon projet locatif, ce que je cherche à éviter.

SCI à l’IS avec ta compagne. Ta capacité d’endettement personnel ne rentre plus ne ligne de compte

Avantage : tu amortis le bien, et ne paie pas d’impôt directement en privé (sauf si distribution de dividende)

Inconvénient : tu te fais éclater à la sortie lorsque tu revends

Oui les banques vont prendre en compte ta situation perso du moins au début. Une fois la SCI mature avec des bons bilans, de la tréso etc la situation change c’est exact.

La sortie oui c’est sur ça pique si achat à crédit car si achat cash indolore avec la tréso que tu as grâce à l’amortissement du bien.

pas de mon expérience. A la limite il demande une hypothèque ou caution/garant mais ton ratio d’endettement rentre nettement moins en ligne de compte.

Le must c’est d’aller voir une autre banque que celle ou il y a le prêt de la RP.

Comme ça moins de problème.

Ce serait l’idéal de faire la RP dans une banque puis le locatif dans un autre mais s’ils m’imputent la totalité du crédit RP je serai bloqué. Ou alors faire le locatif avec ma compagne mais ça ne l’intéresse pas forcément.

Petit tips de filou tu n’es pas obligé d’informer l’autre banque de ton autre crédit pour ta RP. Si tu gères bien tes flux et tes comptes avant aucun moyen de savoir (3 derniers RB, apport par chèque, etc).