En regardant la vidéo Vous avez gagné au Loto : comment placer votre argent ?, j’ai trouvé l’approche d’allocation de patrimoine proposée par Corentin Hué particulièrement intéressante et bien plus détaillée que ce que l’on voit habituellement.

Ce qui est intéressant, c’est que chaque grande catégorie est déclinée en sous-catégories, on a rarement autant de détails. Par exemple, dans la section Immobilier, on distingue l’immobilier de jouissance. Ce niveau de détail rend l’allocation plus concrète à mon avis.

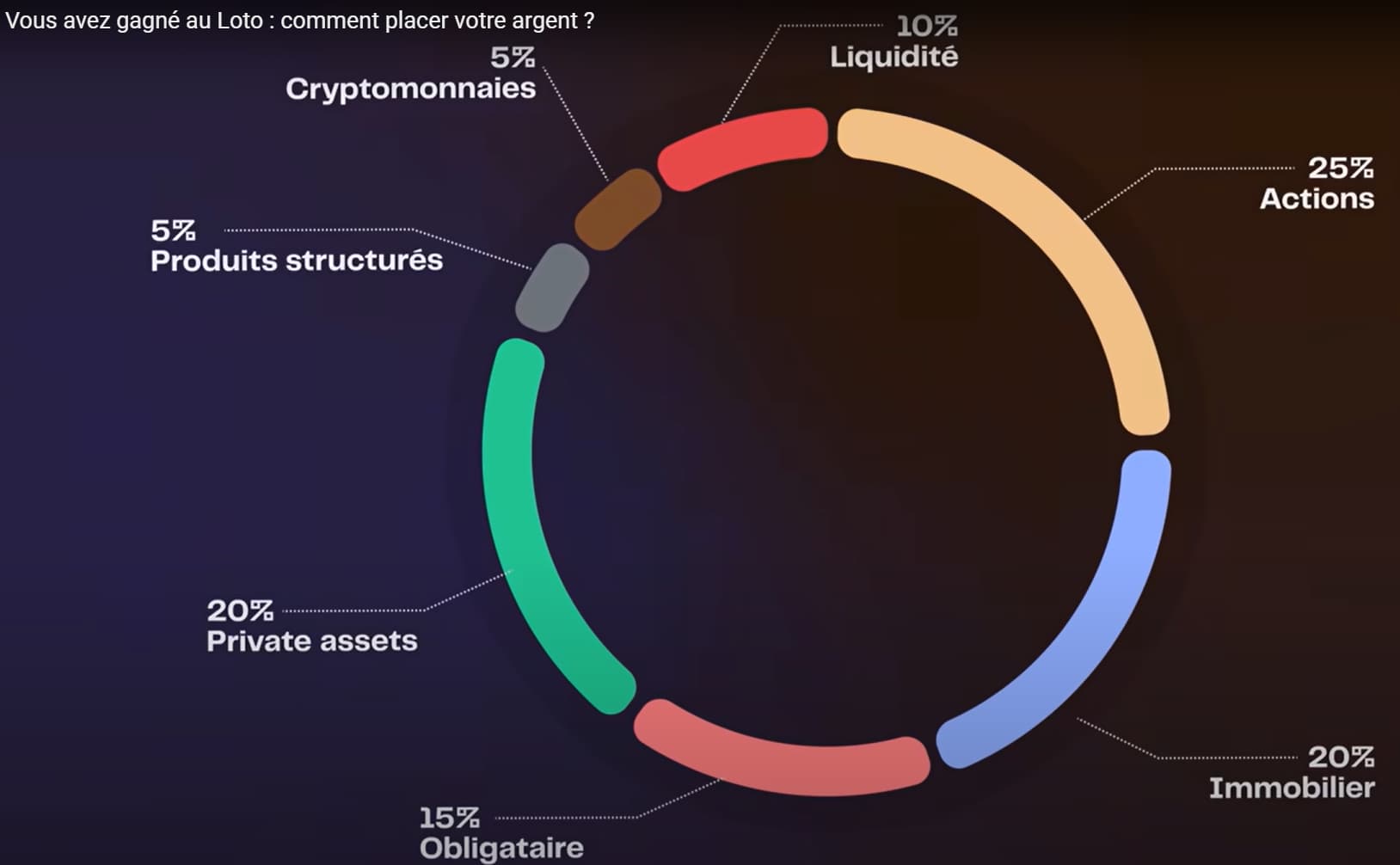

50% Private Equity en growth buyout et venture capital (rendement 15%), 25% Private Debt, 25% Infrastructure

Produits Structurés

5%

-

Crypto

5%

50% BTC, 50% ETH

Liquidités

10%

Devises (euro, dollar, franc suisse)

Je suis aussi intrigué par le fait que les catégories utilisées ne correspondent pas à celles qu’on retrouve sur Finary. Par exemple, on voit les obligations ou les produits structurés, c’est un choix moins courant dans la communauté Finary, où ces catégories ne sont pas toujours mises en avant.

Qu’en pensez-vous ?

Cette allocation vous semble-t-elle transposable à d’autres contextes que celui d’un gain au loto ?

Que pensez-vous des pondérations et des rendements visés ?

Pour ma part, je me rends compte que je suis assez en retard sur les obligations et les produits structurés. Vous avez des conseils ou des retours d’expérience à ce sujet ?

Je n’ai pas vu la vidéo, mais cette allocation me semble plutôt pensée dans une optique de ne pas perdre de l’argent, dans une optique de rentier, et donc avec un capital déjà en place. L’objectif semble être de battre l’inflation et minimiser la volatilité.

Pas adapté pour quelqu’un en construction de patrimoine amha.

Je ne vois pas l’intérêt d’avoir autant de classes d’actifs différentes pour un pf de 20 millions, alors avec un pf plus petit encore moins. Après si c’est un entrepreneur qui cash out, il va avoir pas mal de PE et sûrement de l’immo, donc dans ce cas ça peut se rapprocher, mais si on part d’une quasi page blanche je pense que c’est très prise de tête. C’est le genre d’allocation qui nécessite d’y passer pas mal de temps (cf ce topic)… ou de faire appel à un CGP.

55/45 risque/« safe » ça correspond à un profil moyen quoiqu’un peu trop agressif pour un gagnant de loto (profane en finance qui sera probablement très averse au risque). Les rendements correspondent aux rendements historiques brut d’inflation.

D’accord avec le commentaire de @Mahtma , l’alloc se veut trop surdiversifiée.

Egalement, l’intérêt de détenir à la fois des obligations (corporate et state) et en même temps détenir des produits structurés (par nature, tous construits sur une base obligataire) est flou. Surtout qu’il existe autant de structurés qu’il n’existe d’actions.

Cela dépend bien sûr de chacun, mais un portefeuille plus simple avec 1 tiers (et encore) de ces classes d’actif pourrait générer une performance équivalente voire meilleure, avec une volatilité plus faible et surtout un temps passé moindre.