Hello tout le monde,

J’ai une thèse d’investissement assez tranchée en ce moment ce qui n’est pas forcément dans mes habitudes et j’aimerais la confronter à vos avis.

Traditionellement mon allocation est très orientée ETF actions. Avec l’envolée des marchés des derniers mois, particulièrement la tech US sur laquelle j’avais eu la chance de miser, j’ai progressivement sécurisé les plus values pour ne pas trop déséquilibrer la répartition de portfolio.

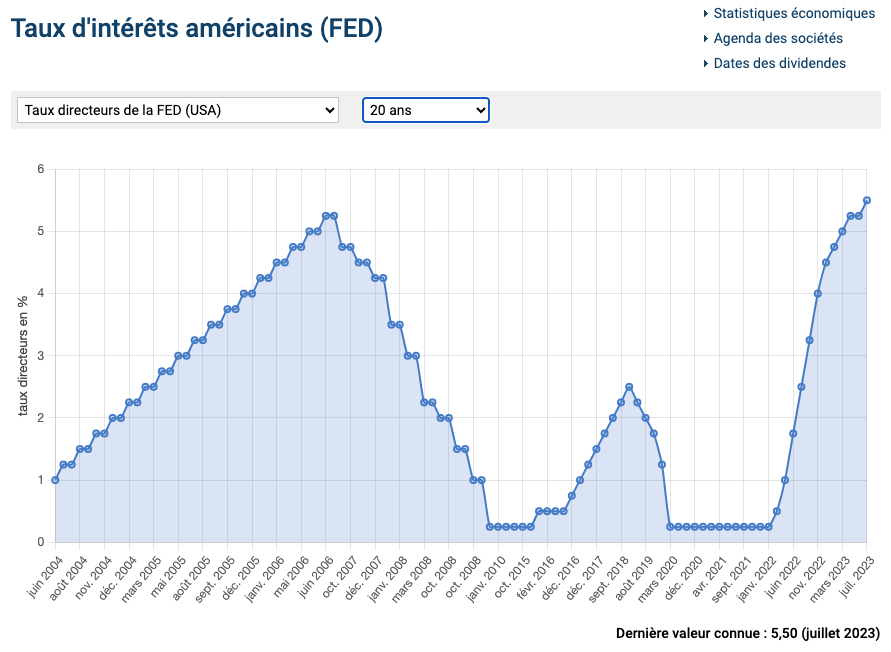

Je pense que les augmentations de taux vont finir par étouffer ou du moins ralentir l’économie.

A priori, on est soit au top, soit presque au top des hausses de taux aux US : Je pense que c’est le moment parfait pour faire une rotation de portefeuille progressive vers les fonds obligs.

Elles devraient fortement s’apprécier dans le scénario où l’inflation et l’économie ralentit et que les banques centrales reviennent à des taux classiques autour de 2%.

Actuellement, j’ai 30% de mon portfolio en obligs US et je joins mon obj de gain (entre 40 et 50%). J’ai choisi les US car ils sont en avance sur l’Europe sur les hausses de taux. On a moins de visibilité sur quand la banque centrale européenne va s’arrêter.

Je laisse une partie réduite (40% vs 80%) en ETF actions (World, S&P, Europe, Emerging market). J’ai aussi remis une partie en fonds euro afin d’être flexible le moment voulu.

Des avis ?

Long story short :

Modification de l’allocation de 80% actions à 40% actions au profit d’un gros pari (30% portfolio) sur l’évolution future des fonds d’oblig d’états US, bonne ou mauvaise idée ?

Sous-jacent : AMD US TREASURY 10Y UCITS ETF (LU1407890620)