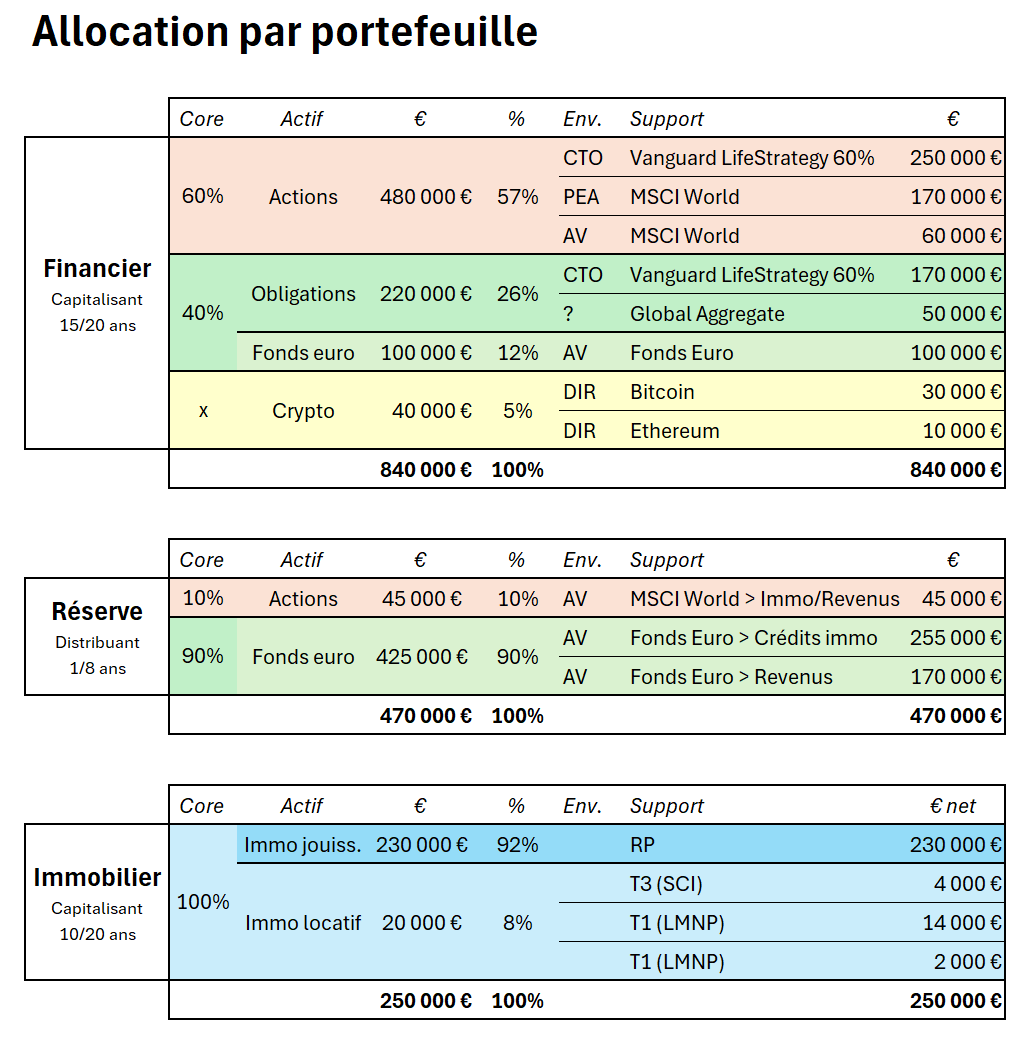

Suite à vos différentes remarques et encore quelques recherches j’ai pris le temps de revoir mon allocation cible qui a été largement simplifiée :

J’ai bien saisi la logique de la triplette PEA/AV/CTO, c’est à dire dans les grandes lignes :

- PEA pour l’avantage fiscal imbattable

- AV pour les rééquilibrages, l’avantage fiscal et successoral

- CTO pour limiter les frais de gestion de l’AV avec un LifeStrategy

Ps : Je conserve l’hypothèse que mon portefeuille « Réserve » va être consommé en grande partie pour vivre dans les années à venir, en attendant de générer à nouveau des revenus entrepreneuriaux.

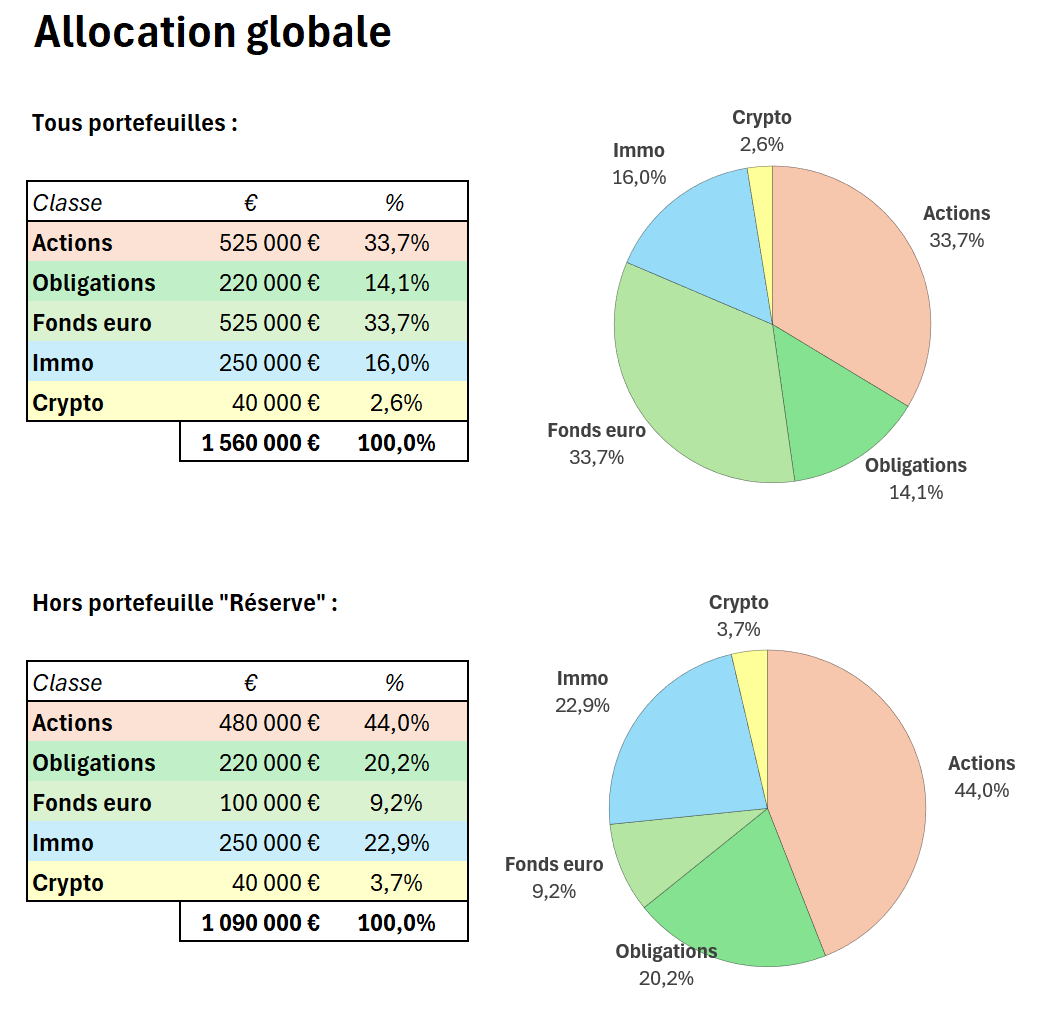

L’allocation ci-dessus pourrait encore être affinée mais avant que j’aille plus loin il y a tout de même une autre stratégie qui m’interpelle niveau enveloppe.

Prenons le scénario fictif suivant :

Nous sommes en 2025, je possède aujourd’hui 1M€ de patrimoine financier investissable.

Je déploie mes capitaux sur la triplette PEA/AV/CTO.

Durant 15 ans mon objectif est de capitaliser.

En 2040 mon patrimoine financier est devenu 3M€, donc avec 2M€ de plus value latente.

Yes, c’est le grand jour, fin de la période d’accumulation, il est temps de consommer ce capital !

Il me semble que dans une phase de consommation le crédit Lombard en AV Lux est particulièrement intéressant (j’exclus pour l’instant les autres formes de dette « consommable », je ne les maitrise pas assez).

En 2040 donc, je transfert mon patrimoine financier en AV Lux, et je consomme ensuite grâce à du Lombard pendant les 30 années suivantes (2070 = fin de vie).

=> Dans ce scénario, en 2040 lorsque je transfert mon patrimoine de PEA/AV/CTO vers AV Lux, je vais forcément passer par la case fiscalité, et ma plus value latente de 2M€ va prendre une grosse claque !

Je vais donc débuter ma phase de consommation avec un patrimoine amoindri de la fiscalité.

=> Dans un autre scénario, j’abandonne l’idée de la triplette PEA/AV/CTO, et j’investi mon patrimoine financier dès 2025 dans une AV Lux.

En 2040, lorsque je passe à la phase de consommation, il n’y aura pas de claque fiscale puisque je suis déjà en AV Lux, et les 2M€ de plus value latente restent … latente.

Je dispose donc d’une plus grande surface financière pour vivre de mon Lombard jusqu’à … 2070.

En résumé, mon raisonnement est-il cohérent ?

Si oui, il faut que je pose les calculs pour comparer les scénarios (frais supp. de l’AV Lux qui freine la capitalisation jusqu’en 2040 VS claque fiscale du transfert PEA/AV/CTO vers AV Lux en 2040) et en tenant compte également des avantages pratiques de l’AV Lux dès le départ (notamment accompagnement, une seule enveloppe, …)

Ou il y a des éléments qui m’échappent dans ma logique ?

C’est à dire, full enveloppe capitalisante et distribuante dès 2025 (AV Lux) afin d’être déjà optimisé pour 2040.

NB : Je grossi un peu le trait car dans les 2 scénarios je pense que le PEA peut garder sa place sur toute la période, disons que la comparaison se fait principalement entre AV/CTO vs AV Lux.

NBB : Je n’ai pas intégré la possibilité de levier pendant la phase de capitalisation sinon cela complique encore d’avantage la comparaison ![]()