Bonjour,

Après de (très) nombreuses heures à parcourir la communauté Finary, et à lire d’excellents conseils, je me lance pour vous exposer ma situation et espérer pouvoir éclaircir quelques sujets avec votre aide.

Situation

J’ai 35 ans, en couple avec un enfant en bas âge.

Entrepreneur dans la tech/digital, j’ai récemment vendu ma société.

Après déduction des impôts et réinvestissements d’une partie dans ma nouvelle société (150-0 B ter), je me retrouve avec un patrimoine perso de 1,3M€.

Sur ces 1,3M€ de patrimoine perso, et n’ayant quasiment plus de revenus à ce jour, j’ai provisionné 300k€ en placement safe (fonds euro et oblig) qui vont être consommés progressivement pour me permettre de faire vivre la famille et de rembourser les mensualités de mon crédit RP jusqu’à son terme.

Ce n’est peut-être pas la stratégie la plus rentable sur ces 300k€, mais avec 6 ans de sérénité financière devant moi, je me sens bien plus à l’aise pour relancer des business digitaux avec ma nouvelle société, sans la pression des revenus à générer dans l’immédiat. C’est un luxe d’être entrepreneur sans avoir la corde autour du cou en permanence ![]()

Bref, il me reste donc 1M€ de patrimoine net à investir, hors RP (que je ne considère pas comme un actif), à investir intelligemment pour les 15/20 prochaines années, histoire de pouvoir lever le pied si l’envie est là à 50/55 ans.

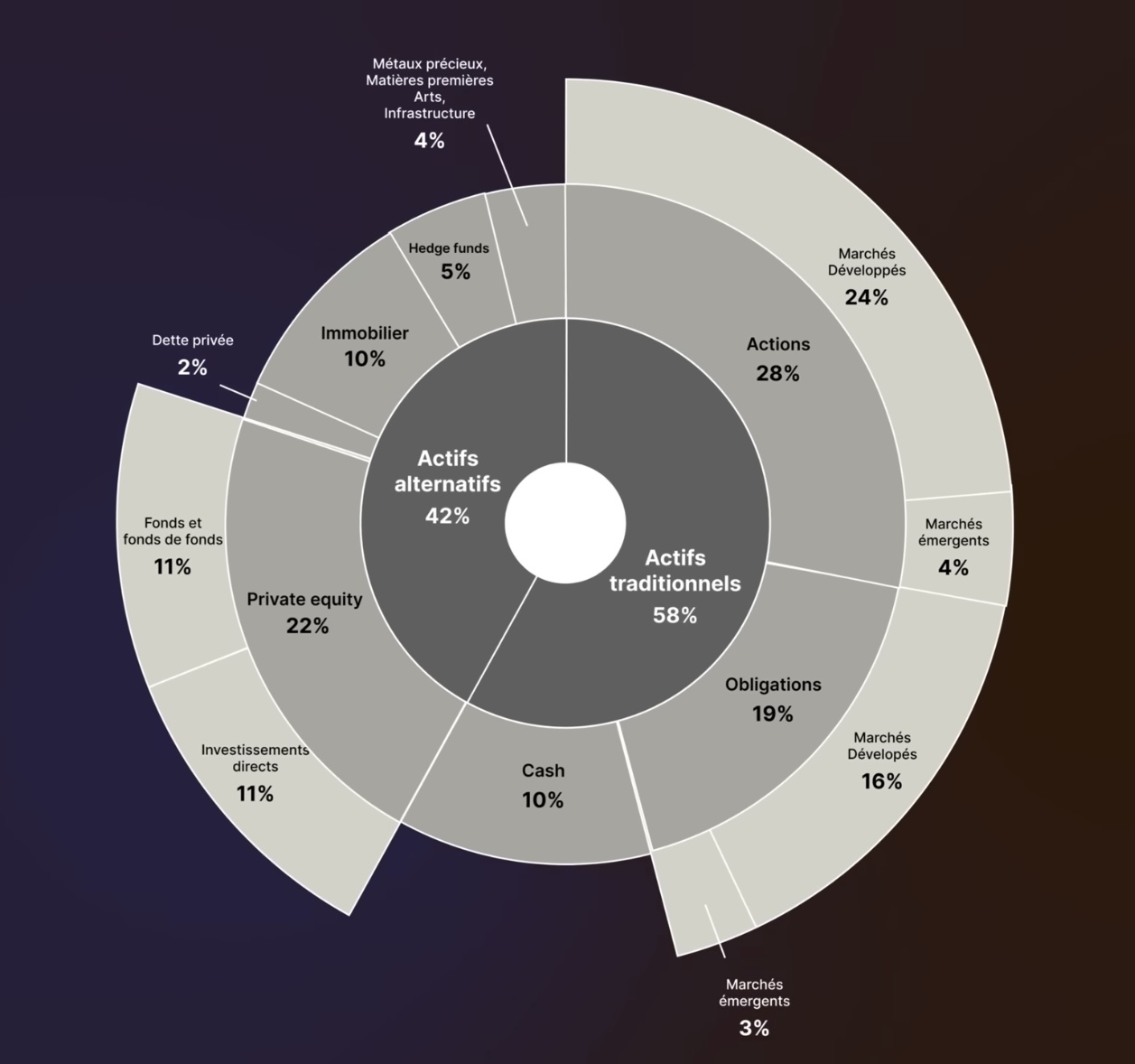

Allocation stratégique cible

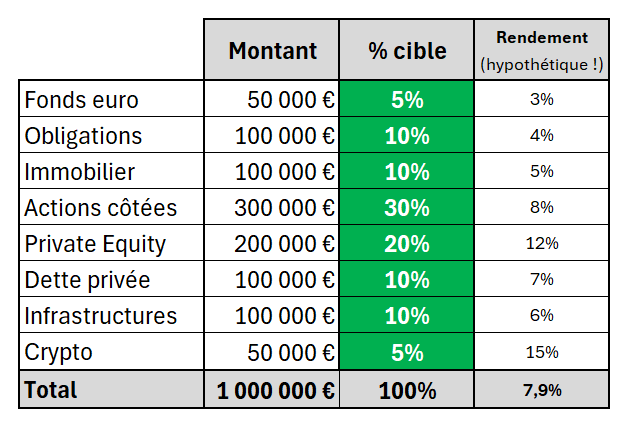

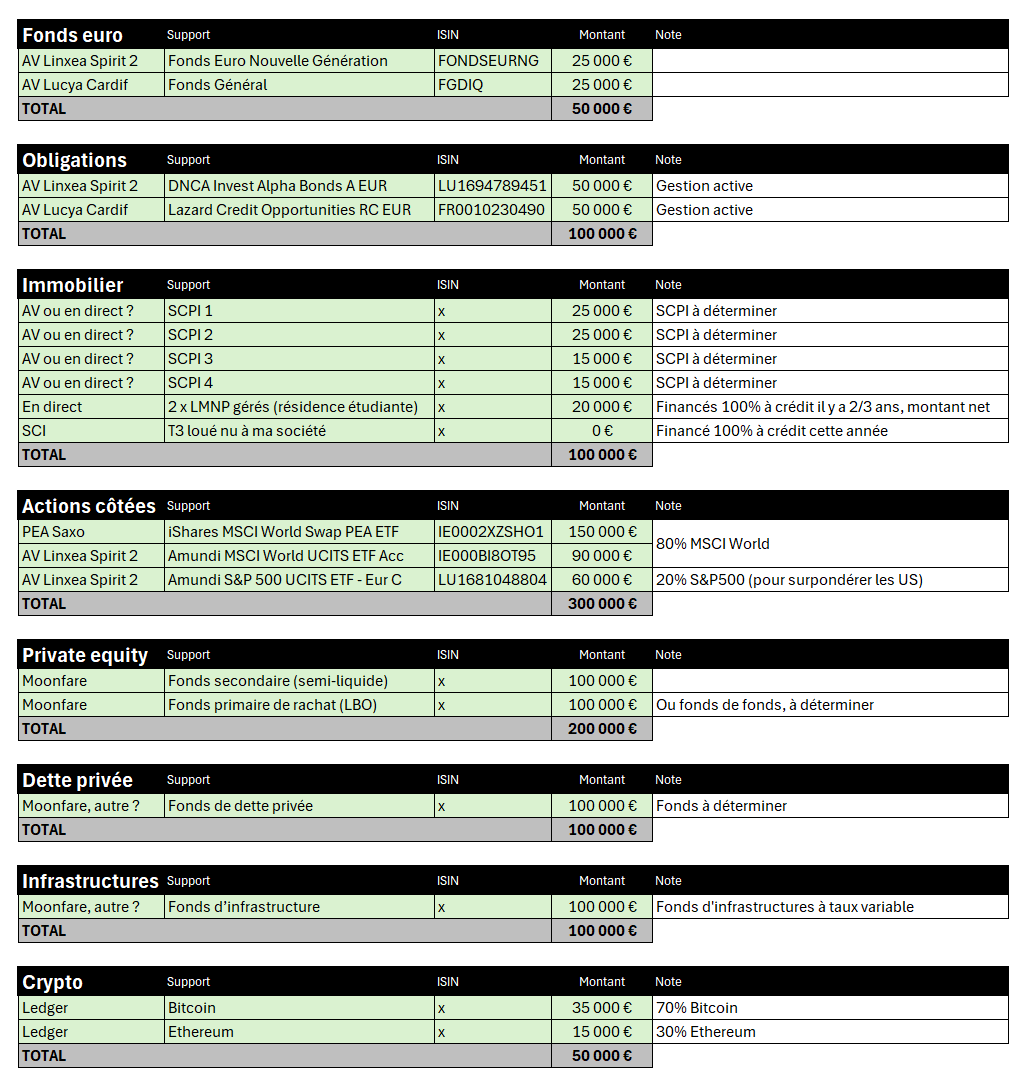

Après quelques mois d’éducation financière, de réflexion et d’analyse, voici l’allocation stratégique qui me parle et que j’envisage de mettre en place :

Et plus en détail :

J’ai l’avantage de partir d’une feuille quasi-vierge niveau investissement, tout est donc à faire.

Sujets de réflexion

Global

- Que pensez-vous de cette allocation stratégique, en tenant compte de ma situation ?

Obligations

-

C’est un débat certainement sans fin mais j’ai pris le parti que la gestion active via des fonds est préférable sur la partie obligataire, malgré les frais cela permet de déléguer le pilotage à des professionnels, on va dire que je vois ça comme le prix de la tranquillité. Votre avis ?

-

Par contre, cela mériterait peut-être de diversifier entre plus de gestionnaires, mais les choix sont assez limités en AV ?

Immobilier

- Même si ce n’est pas un invest pour tout de suite vu l’état du marché, d’après vous vaut-il mieux détenir ses SCPI en direct ou via AV ?

Private equity / Dette privée / Infra

-

Ma situation me permet d’accéder à ces investissements via Moonfare, d’après mes recherches il semblerait que c’est une belle opportunité, qu’en pensez-vous ?

-

Les tickets d’entrés étant élevés, je prévois d’investir uniquement sur 2 fonds de PE (1 secondaire diversifié et 1 primaire de type LBO avec 20/25 lignes), est-ce une diversification suffisante pour commencer ?

Assurance vie Luxembourgeoise

-

Je suis divisé en 2 sur le sujet, d’un côté je n’arrive pas vraiment à voir les réels avantages, triangle de sécurité mouais je ne me sens pas en danger sur une AV française, le crédit Lombard c’est peut-être cool mais j’ai pas l’impression que le ratio complication/rendement soit terrible, les frais de gestion qui sont au mieux identiques.

Et de l’autre côté, je m’interroge quand même sur l’impact sur les intérêts composés, car sans le Luxembourg, il est fort possible que je fasse certains invest en direct car pas possible ou pas avantageux en AV française (private equity, dette privée, infra), et je vais donc me prendre la fiscalité à chaque distribution, ce qui sur 15/20 ans impactera le potentiel des intérêts composés.

Est-ce là le réel avantage de l’AV Lux, pouvoir placer TOUS ces invest dans une enveloppe capitalisante, sans frottement fiscal immédiat ?

Désolé cela fait pas mal de sujets, même si j'ai essayé de me contenir au maximum !

Je me permets de tagger quelques personnes de la communauté qui m’ont marqué de part leur expertise sur différents sujets que j’ai pu lire (liste non exhaustive bien évidemment ![]() ) :

) :

@Nicolas @m113 @vincent.p @Camil_MIKOLAJCZACK @ppfy @TonyB @templeton @Etienne32 @Zootime

Merci d’avance à tous pour vos avis et conseils !

PS : Si @mounir passe par là, ça serait fantastique de pouvoir visualiser et suivre sur Finary notre allocation stratégique « proprement » comme ci-dessus. Je sais que cette évolution a déjà été soulevée, et elle est intégrée à la roadmap, mais je languis vraiment de pouvoir lâcher mes feuilles Excel ![]()