Hello @mounir,

Je me permets de copier le commentaire que j’ai mis sur youtube

Ultra important sur le PERCO !

Ultra important sur le PERCO !

Autant le PER est discutable si c’est pour sortir au moment d’une acquisition de RP mais le PERCO peut-être extrêmement avantageux en fonction de la politique de sa boite.

Si sa boite abonde, ou lui permet de verser le surplus de sa prime de participation ou d’intéressement, lorsque le PEE arrive à son plafond annuel (3519€/an), c’est ultra intéressant de le verser dessus si il n’a pas de besoins immédiats. Et ce même si il compte le débloquer prématurément.

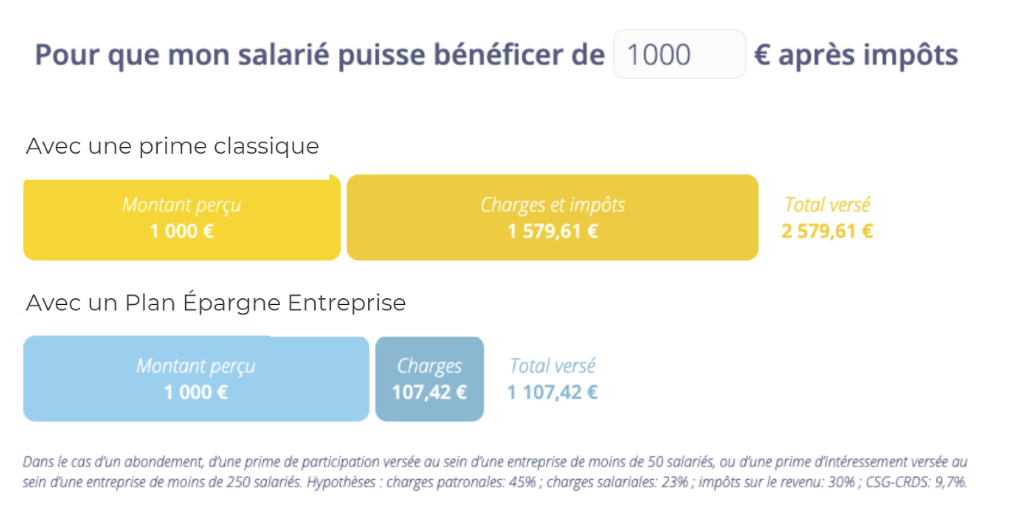

Si il se le verse en bonus / salaire il va payer les charges salariales (environ 23%) puis son TMI (ici 41%), pour une fiscalité totale de 54,5%.

Alors qu’en le plaçant sur le PEE il ne paiera QUE le forfait social à 9,7% y basta😍

En bonus, si il le garde jusqu’à sa retraite les plus values ne seront taxées qu’à 17,2%, comme un PEA. Le différentiel est monumental !

Pour le PER l’avantage est moins marqué car pas d’abondement possible et uniquement un avantage fiscal si il le garde jusqu’à la retraite.

En effet en cas de déblocage anticipée du PER pour un motif autre que l’accident de vie, l’avantage fiscal est annulé et on intègre la somme retirée à son revenu. On risque donc de payer des impôts sur le revenu sur une tranche marginale plus élevée…

Verser sur le PER reste super intéressant si on a pas besoin de l’argent avant la retraite. Ça permet de générer des rendements avec une somme qui aurait due être versée aux impôts et une fiscalité intéressante sur les plus values (17,2%). Dans le cas de ce profil, qui a une capacité d’épargne énorme, ça peut complètement être pertinent.

En temps que chef d’entreprise, le PERCO est à garder en tête à mon avis pour tes employés.

D’après ce que tu dis du PEE j’imagine que tu l’as déjà mis en place mais le PERCO pour la prime d’intéressement / participation / abondement est aussi top en complément lorsque tes salariés arrivent sur des niveaux de salaires qui leur permettent une capa d’épargne sympa

Plutôt que de l’augmenter et que ton salarié touche 26% de ce que ça te coute après charges patronales / salariales (75% en SAS) et son TMI (41% dans cet exemple), en lui versant l’augmentation / prime sur le PERCO il touchera 90,3% de ce que tu verses !

Petit disclaimer : Je ne suis pas un pro du secteur mais, après m’être rendu compte à quel point ce dispositif était extraordinaire pour mon entreprise et l’optimisation des coûts salariaux (dont le mien), j’avais rédigé un business plan pour monter un projet lié au PEE / PERCO.