En PEA, les 2 suivent le même indice MSCI World, sont capitalisant, à réplication synthétiques et non couvert contre le risque de change.

Après, le WPEA de iShares est tout récent (mars 2024) avec une capitalisation encore faible comparé au CW8 d’Amundi qui date de 2009 avec un encours presque 10x plus élevé, mais sachant que c’est BlackRock qui est derrière le iShares, ça ne devrait pas poser de problème.

Les question à se poser, je pense, c’est:

Combien je peux (ou je suis prêt) à investir à chaque opération: avec un prix 10x plus élevé pour le CW8 d’Amundi, ce n’est pas forcément évident pour tout le monde de mettre une somme importante

Est-ce que l’ETF que je veux acheter est bien distribué chez mon courtier, facilement achetable et vendable en ligne avec des frais raisonnables (il me semble, de ce que j’ai pu lire sur le forum, qu’il pouvait y avoir quelques difficultés avec le iShares). En ce qui me concerne, sur Fortuneo, je n’ai aucun souci, ni avec l’un, ni avec l’autre.

Performance très mauvaise depuis 3 ans, très mauvais conseil de changement de profil au très mauvais moment par deux fois sur de très mauvais ETF, je ne recommande pas, éventuellement en P2 pour sécuriser sur le fonds euros mais Linxea fait mieux. Yomoni : très décevant pour moi pour le moment.

Yomoni dont la gestion pilotée est basée sur 100% d’ETF fait +19% en 2024 pour le profil le plus risqué alors que le MSCI World qui est la référence absolue fait +27% sur la même période. C’est simple, ils n’ont historiquement jamais battu les performances d’un ETF World. Conclusion, les clients sont de beaux pigeons. Surtout qu’il n’y a rien de plus simple que de faire un investissement programmé autrement dit investir sans vraiment s’en occuper.

Je trouve que c’est un peu excessif de cracher sur ces robotadvisors comme Yomoni et Nalo. Je pense surtout que cela concerne un public qui ne fréquente pas les forums d’investisseurs, mais qui a compris que les AV des banques classiques étaient abusées.

Je vous donne un exemple : j’adore la finance, je me documente beaucoup, je suis capable de gérer mes investissements comme une grande. Donc je me démerde.

J’ai essayé de convertir ma famille, en leur expliquant l’importance de gérer ses investissements correctement, et que non le livret A ne sert pas à investir. MAIS, ça ne fonctionne pas. J’ai notamment un frère phobique administratif de 35 ans pour qui la simple perspective de « faire le point » sur ses finances est une véritable angoisse (alors qu’il a + de 100K€ de liquidités).

J’ai réussi tant bien que mal à lui faire ouvrir un PEA, il a fallu que je le guide pas à pas pour mettre quelques sous sur un ETF monde. Mais c’est une purge, ça sert à rien et clairement, je sais qu’il ne fera JAMAIS la démarche du DCA tous les mois. Et franchement, j’ai pas envie de le relancer tous les mois non plus.

Donc dans ce cas, et pour ma tranquillité d’esprit, je lui ai ouvert une AV yomoni, profil 9, les prélèvements ont été mis en place 1 fois sur son compte, et je n’ai pas à m’en occuper.

C’est n’est pas la meilleure solution en terme de frais, mais c’est la solution la plus optimale pour tout le monde.

Et du coup, j’ai ouvert à chacun de mes enfants, une AV gestion libre et une AV gestion pilotée. Comme ça, en fonction de s’ils tiennent plus de leur oncle ou de moi, ils auront le choix d’avoir 2 contrats « mûrs » pas trop dégueulasses à leur majorité et feront ce qu’ils voudront (bien sûr d’ici-là, je ferai du lobbying sur l’importance d’une bonne gestion financière).

En phase avec @BBenjamin : les robo advisors c’est du marketing , un attrape gogo.

Ils surfent sur l’ignorance des épargnants pour mieux les plumer.

Quand on a une epargne conséquente on commence à se former pour investir au mieux

C’est juste un petit effort pour un gros résultat à la sortie.

Rien qu’en appliquant les recommandations de base du site ADI , 99,99% des gens font mieux que les « robo-predators »…

Propos typiquement franchouillard, payer un service en France, c’est se faire avoir parce que, forcément, les gens sont des idiots, c’est du marketing, etc.

Quand on paie une femme de ménage pour nettoyer son 2 pièces, c’est se faire avoir ?! Non, c’est juger qu’on préfère déléguer cette tâche et que son précieux temps est mieux utilisé ailleurs, surtout quand on n’aime pas ça. Tu n’as jamais acheté et t’être fait livrer un hamburger par Uber Eat au prix fort quand 5-10 minutes de cuisine te permet de l’avoir pour le tiers du prix ?

Tu comprends la notion de « service » ?

mauvaise analyse. l AV pilotée roboadvisor ce n est pas une femme de menage

mais un robot aspirateur… tu paierais 2000 euros par an pour un robot aspirateur ? non car c est trop cher et qu il reste 70% du travail a faire.

donc fais un etf life strategy ou world et tu auras de meilleurs resultats

Ben non parce moi, la finance ne m’intéresse pas, donc oui je la délègue quitte à perdre un peu, mais je peux te parler de mes 23 certifications IT grâce au temps épargné, j’y gagne en contrepartie et je ne fais que ce que j’aime.

Je comprends ton point de vue, mais que fais-tu sur un forum de finance si le sujet ne t’intéresse pas ?

Et t’inscrire uniquement pour réveiller ce fil d’il y a plus d’un mois ?

Curieux…

@R_C@Philippe262 son argument du « temps épargné » est complétement bidon

Un Etf World ou SP500 ca se trade en 3 clics , soit 1 minute montre en main .

Il est totalement ignorant du fait que les robo predators sur la durée lui siphonne son pognon , car ils sont infoutu de battre le World.

Tu parles d’un "service ", les robo predators se rendent un service à eux meme surtout !

oui c etait mon point mais je suis mauvais pedagogue.

j ai du mal comprendre alors que c est simple aujourd hui de faire juste un choix de 10min d un ou deux etf pour les 5 à 7 prochaines annees, dca mensuelle automatique et a la limite car la vie change, au bout de 7 ans se reposer la question de l allocation pendant 10min.

le robo fait pareille mais simule des actions pour prendre des frais, prends plus de frais sur encours chaque annee et ne sait pas rester passive car sinon on dirait qu il se sert a rien.

moi je l ai encore mauvaise les arbitrages de yomoni APRES la chute des obligations et du yen et c etait 2% de mon patrimoine. Ce n etait pas un probleme de montant juste le resultat etait absurde encore plus car j ai payé pour ça.

edit: simple car il y a plein de contenu et en plus des forums comme finary (ou d autres j imagine)

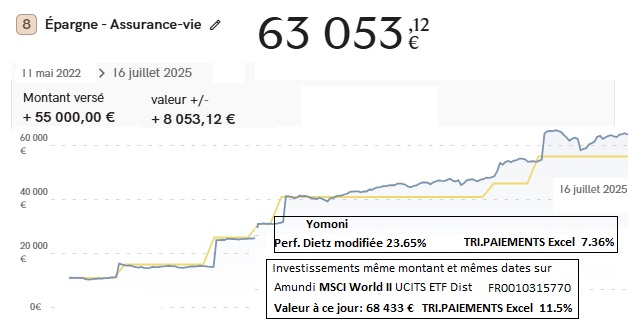

Bonjour, pour ma part en AV pilotée profil 6 en mai 2022 passé à 8 en juillet 2023, je vous annexe mon reporting avec, suite à vos commentaires, une comparaison sur un ETF world éligible AV.

Je reste perplexe à l’issue de ces 3 années…