Lorsque @julien et moi avons créé Finary fin 2020, notre vision était de créer une plateforme pour suivre son patrimoine, gérer son budget, investir et se former.

Fin 2023, nous avons lancé l’investissement en crypto. Ce fut une étape importante dans notre transformation en un véritable hub pour vos finances personnelles. Mais il n’y a pas que le crypto dans la vie…Cela fait des mois que l’équipe travaille secrètement sur le lancement de notre prochain produit d’investissement.

Je peux désormais lever un pan du voile sur notre assurance vie révolutionnaire : Finary Life.

Construite afin de maximiser vos performances (et minimiser vos frais), elle vous permettra d’investir à votre rythme :

Gestion profilée co-construite avec Blackrock

Gestion libre dans plus de 3 200 unités de compte (ETF, Actions, Fonds, SCPI…)

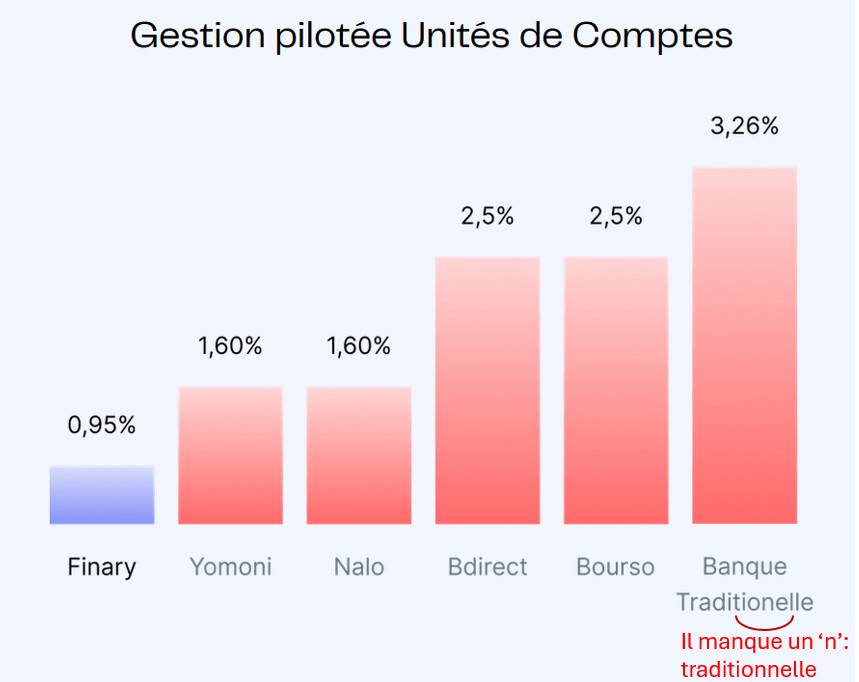

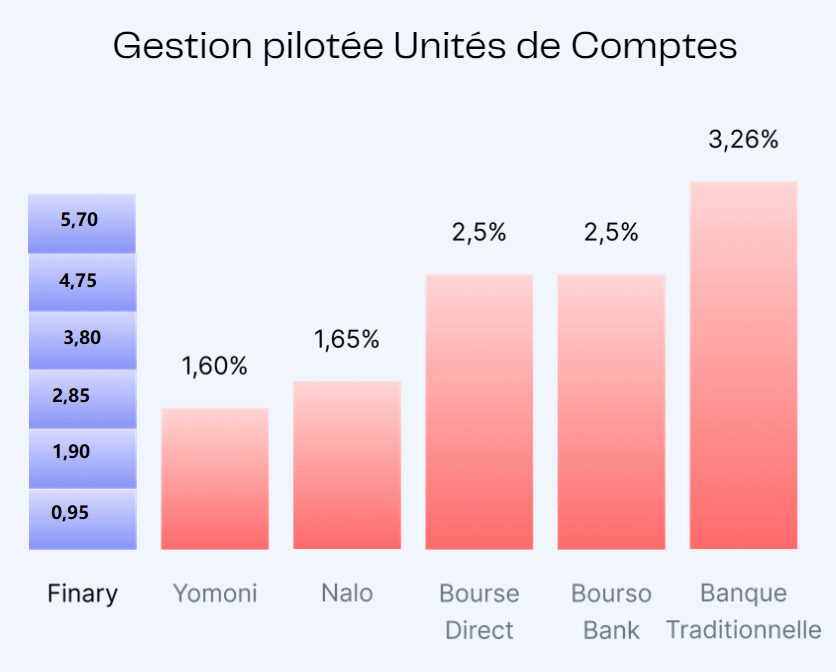

Pour le lancement, seule l’offre profilée sera disponible et proposera les frais parmi les plus bas du marché : 0,95%/an.

Pour en savoir plus et vous inscrire sur la liste d’attente afin de faire partie des premiers à ouvrir un contrat (et bénéficier de bonus) → c’est par ici

À noter :

Chaque parrainage vous fera monter de 5 places dans la liste d’attente !

Les investisseurs souhaitant verser plus de 250 000€ auront la possibilité de souscrire à notre nouveau contrat Luxembourgeois, Finary One.

possible de s’inscrire sur liste d’attente, ouvrir en gestion piloté puis switch en gestion libre ?

quels seront les frais de gestion pour une gestion libre ? (il est mentionné 0,6 % sur la landing page; est-ce confirmé ?)

quelles options de gestion ?

l’assureur étant générali, quid d’un possible transfert d’un autre contrat vers celui ci (e.g bourso vie , linxea vie …); on sait que tout le monde ne joue pas le jeu

Voici ce qui me ferra aller sur finary one:

Un espoir d avoir 100% des loyers scpi? ou alors d excellente scpi? pas trop dans les habitudes de generali

Un espoir d avoir des etf smart beta? (msci world/usa momentum, quality)

un espoir d avoir du bon private equity?

un espoir d avoir des action us? alphabet, apple et encore mieux des REIT

un espoir d une souscription et gestion 100% en ligne pour ma femme (nationalité etrangere) et mes enfants mineurs?

ce dernier point etant surement le plus important.

le bonus serait le transfert depuis bourso vers finary, ca serait un no brainer.

Pour continuer dans les détails picky, je pense qu’il faudrait mettre des * sur le graph comparant les frais à la compétition (notamment Yomoni, tous les contrats ne sont pas à 1.60%, nalo je ne sais pas). Idem pour le fonds euros à rendement garanti 4.1% mais la note * dit non garanti

Je ne suis pas du tout experte légale mais ça vaudrait le coup de bétonner ça avant le launch officiel

Sinon je suis un peu surprise de voir d’abord de la gestion pilotée vu le discours habituel mais j’attends d’en savoir plus avant de juger.

En tout cas ça m’a assez intriguée pour suivre les détails à venir sur l’enveloppe et le contenu, bonne continuation!

Les deux entreprises fonctionnent sur le même principe (frais de gestion qui augmentent avec le % d’UC) :

Yomoni : de 0,6 à 1,60%.

Nalo : de 0,85 à 1,65%.

Sinon beau projet. Il faudra éplucher la documentation du ou des contrats d’AV pour se faire une idée déjà.

Curieux autour de la gestion pilotée versus une gestion libre.

Beau travail ceci étant dit aux équipes travaillant sur ce projet.

Dans les vidéos de Finary, vous dites souvent qu’il vaut mieux éviter les assurances-vie en gestion pilotée et opter pour un PEA. Je ne comprends donc pas pourquoi vous avez lancé un produit d’assurance-vie avant de proposer un PEA.

Aussi, le fait que Finary se positionne comme une banque qui commercialise des produits financiers semble compromettre votre neutralité sur de nombreux sujets. Cela me gêne particulièrement. Je préférerais voir des vidéos d’analyses de portefeuilles neutre et non commerciales, plutôt que des vidéos qui promeuvent systématiquement les produits Finary (comme Finary Crypto, Finary AV, Finary PEA, etc.)

Mon avis en toute transparence, j’adore Finary, et veux que ça continue

Mon avis c’est que la multiplication des sujets « SP500 vs Nasdaq » , « quel ETF world choisir » , « le marché perd 3% que faire ? »

Prouve que de nombreuses personnes ne sont pas assez disciplinées pour établir une stratégie simple et s’y tenir malgré toutes les ressources/ le contenu disponible

Ou qu’elles ne sont simplement pas assez autonomes

Et montre qu’il y a un marché adressable tout en ayant une offre intéressante

Le PEA, CTO arriveront très certainement dans un second temps

Bravo pour ce nouveau produit

Mais plus vous vendrez de produits d’investissement différents, plus la confiance dans votre indépendance et l’impartialité du service initial de suivi et conseil en gestion de patrimoine sera remise en question.

C’est très dommage de mon point vue

Comment allez vous adresser cette situation ?

Par ailleurs, très curieux de connaître l’ensemble des conditions détaillées du contrat, dont les précisions, composition et politique d’investissement concernant le fond euro assuré par Générali. S’agit il d’un fond existant genre netissima, eurossima, etc ou de quelque chose de vraiment nouveau ?

En tout cas merci de continuer à bousculer et dépoussiérer le secteur !

J’ai un peu le même avis.

Ce qui m’inquiète le plus c’est qu’aujourd’hui, j’ai des suggestions d’etf via finary. Finary n’est pas rémunéré par ses suggestions à l’heure actuelle

Si Finary lance ses assurance vie, Finary pourrait commencer à filter les ETF (les ETFs qui ne sont pas dispo sur finary life ne sauront pas mis en avant par l’algo par ex)

Si j’accepte aujourd’hui de payer pour finary plus c’est parce que finary n’est pas rémunéré pour pousser un emetteur plutôt qu’un autre. Maintenant on va pouvoir commencer à se poser la question.

Pas intéressant pour Finary car le PEA est limité en actifs éligibles , alors qu’avec l’AV c’est pas restrictif , donc ils peuvent capter un maximum de commission.

La gestion pilotée à 0,95% c’est un coup de maître , les deux robo advisor de la place vont subir une hémorragie, surtout que l’un d’eux a pour assureur …Generali

J’attends de connaître l’offre en gestion libre , les conditions éventuelles Fonds € versus % UC, l’identité de l’assureur, et surtout les frais d’enveloppe .

Si Finary applique du 0,50% , vu la profondeur de l’offre annoncée , ca placerait le contrat au niveau de Lucya Cardiff , avec une UX d’un tout autre calibre , j’me comprends…

Excellent! Les frais de 0.95% sont très tentant mais difficile de faire le pas sans connaitre les performances passées.

J’ai loupé l’info sur les 0.6% en gestion libre mais je pensais qu’ils allaient viser 0.5%, comme Linxea Spirit 2.

J’espère qu’il y aura Iroko Zen.

En tous cas je testerai (même si je viens de finir de consolider tous mes comptes).

Je trouve que le message est quand même contradictoire… Depuis des mois dans toutes les vidéos il recommande de prendre des etf (gestion passif) et là il propose de la gestion active !(Clairement l’inverse de ce qu’il recommande)

J’aime finary pour son indépendance justement. Là ils deviennent de moins en moins indépendant !

Très bonne nouvelle !

Il me tarde de voir le développement de ces solutions.

Par contre, avant de se faire taper dessus par la concurrence, il serait peut-être judicieux de revoir le graphique de comparaison des frais.

L’échelle n’est pas respectée, ce qui laisserait entendre que Finary souhaite tromper le lecteur. Et ça donne moins envie de confier son argent si on sent qu’il y a une entourloupe.