J’ai ouvert il y a un peu plus de 2 ans une AV chez Yomoni avec un apport total de 62 K€ en gestion pilotée, profil 8, pour un horizon long terme (mini 15 ans). J’ai fait 3 versements de 15K sur le premier semestre 2022 (pas au meilleur moment). Elle affiche actuellement une perte de 3000 € (-7%).

Je me tâte sérieusement à liquider cette AV aux performances très décevantes. Mon PEA sur la même période fait du +8% et le MSCI World fait mieux que Yomoni.

Je me dis que j’arriverai plus vite que Yomoni (qui sucre des frais de gestions quoi qu’il arrive) à redevenir positif et dégager des bénéfices, en plaçant par exemple cette somme sur mon pea avec un etf MSCI Wolrd. Je précise que je suis diversifié en produits (immo, SCPI, Fonds euros, cryptos) et sectoriellement/géographiquement.

Même avec un timing dégueulasse, cette performance est des plus médiocre et tend à prouver l’avantage de la gestion passive sur le fait de payer une surcouche de frais (ici les frais de mandats).

J’ai clôturé la mienne il y a deux semaines (AV Yomoni, profil 7).

Allocation répartie entre Lucya Cardiff (son ouverture a été l’le dernier élément déclenchant) et PEA en ETF.

Franchement la garantie décès proposée par certains contrat d’assurance vie n’a que peu d’intérêt et ne mérite certainement pas de payer une surcouche de frais supplémentaire.

Si il y a un besoin de protection de la famille autant prendre un vrai contrat de prévoyance à côté en modulant les couvertures selon ses besoins.

Merci pour vos réponses, ça me conforte dans la fermeture ce cette AV.

Pourtant quand on débute le combo ETF/gestion pilotée était alléchant sur le papier.

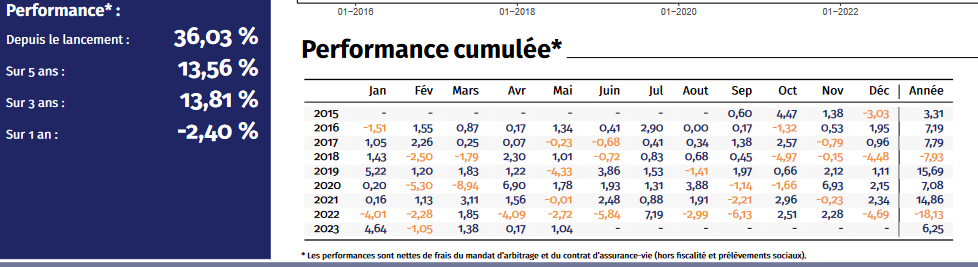

C’est quand même dingue que Yomoni, avec leur nombre de prix et récompenses affichés fièrement sur la page d’accueil soit aussi mauvais : 13.56% sur les 5 dernières années, soit du 2.7% annuel.

Les prix ne valent rien. Ca permet au monde de l’asset management de se réunir et de manger des petits fours.

Les performances de Yomoni s’expliquent également par le fait qu’ils mettent des ETFs obligataires à la place du fonds euros afin de justifier des frais sur l’ensemble de l’enveloppe, ce qui s’est avéré désastreux ces dernières années.

Je confirme avoir fait la même chose pour mon PER Yomoni pour les même raisons.

Les frais ne me gênent pas mais ils ne tiennent pas leur promesse d’être mieux qu’un fond actif ou une gestion pilotée bancaire. Je m’attendais à des placements plus simples, moins de doublons, moins d’obligations nulles, moins de hedging sur des zones sans risques.

Ce qui m’embête c’est l’assurance vie pour mon premier fils, je déteste la paperasse et c’était en ligne et facile… mais cauchemar avec leur arbitrages pas terrible (passé sur des fonds currency hedgé après la perte de valeur de l’euro face au dollar… qui fait ça ?) et 20% de fonds obligataires (meme en profil 9).

2 ans également de :Quand le marché baisse, ça baisse. Quand le marché monte, ça stagne ou ça baisse grâce aux obligations.

Pareil ! Yomoni, ils sont très forts en market, ça y’a rien à dire, quand on est un peu novice on plonge les yeux fermés

Et après on découvre ADI, Finary, et on finit par fermer Yomoni et passer en gestion passive, je l’ai fait pour mon PEA et je ne regrette pas !

Hello à tous, dans le même esprit moi je suis en gestion pilotée chez Mon Petit Placement et pareil dans le négatif depuis 2 ans alors que mon PEA en ETF est a +8%… donc j’aimerai virer mes placements MPP vers un Linxea Spirit. Vous confirmez d’après vous c’est une bonne solution ?

Le but, mettre un peu de SCPI dans mon AV (car mon PEA est déjà 90% ETF)

J’étais à -8% en début d’année chez Yomoni en P10, je suis à +7%

J’ai failli la clôturer… j’ai un changement par mois et mes allocations pilotés sont :

Bonjour à tous,

J’ai ouvert une assurance vie il y à 2 ans chez YOMONI.

Profil 7, à l’heure actuelle 64% actions et 34% obligations horizon 2032.

Depuis 2 ans je suis entre -7 et - 15%

Depuis 2 ans, je me bats avec eux pour avoir une vision court, moyen long terme,

Leur réponses sont toujours tournées sur le Covid, la guerre en Ukraine et je n’ai pas encore demandé ce mois-ci mais ça devrait être la conflit israélo palestinien.

Ma question est simple, après 2 ans à -7% est-ce que ça vaut le coup de clôturer et de rouvrir une assurance vie de mon coté quitte à perdre ? ou devrais-je attendre et faire confiance à YOMONI?

L’un des facteurs expliquant la sousperformance des enveloppes Yomoni sur une période de 2 ans (si vous avez investi en une fois il y a 2 ans) et qu’au lieu de mettre du fonds euro pour la partie sécuritaire, ils mettent des fonds obligataires afin de justifier les frais qu’ils vous prennent.

Hors, avec la hausse des taux, les anciennes obligations se sont cassées la gueule.

Il est clair que sur 2 ans, vous auriez obtenu une bien meilleur perf avec la même répartition entre ETF world et Fonds euros.

On en revient au débat, la surcouche de frais pour la « gestion pilotée » est-elle justifiée?

Personnellement, je pense qu’avec un minima de connaissance et de discipline, il est largement préférable d’opter pour de la gestion passive.

Merci !

J’ai un PEA à coté (gestion personnelle) et avec une stratégie ETF classique j’ai plus +5% de perf sur la même période.

Est-ce que ça vaut le coup d’attendre avec cette AV Yomoni ? ou devrais-je la clôturer quitte à perdre et passer en 100% passif sur mon PEA. Je suis à -7%

Les assurances vie pilotées, c’est sur du long terme. Les 2 dernières années n’ont pas été au top. Personne ne connais l’avenir. Et il peut se produire la même chose sur une gestion en direct.

Personnellement, je vais laisser un peu de temps au produit 5/8 ans c’est ce qu’ils préconisent.

Je suis également diversifié, il ne faut pas mettre tous les œufs dans le même panier.