Je suis détenteur d’une assurance vie chez BNP (Multiplacements 2) depuis décembre 2016 (environ 12 500€ et 1 500€ de plus values à date) composé à 100% en UC. J’avais pour projet de faire grossir l’AV pour financer un achat immo dans les 10 prochaines années. Mais face aux frais exorbitants (merci Finary ), je m’interroge sur la stratégie à adopter.

J’ajoute que j’ai récemment ouvert un PEA chez BoursoBank avec l’intention d’investir 100% ETF en DCA.

Pour l’AV. Ayant atteint les 8 ans et voulant conserver l’antériorité fiscale, je me suis renseigné sur la possibilité d’un transfert sur Lucya Cardif (loi pacte même assureur) mais si j’ai bien compris la démarche est difficile voire impossible. (Je vais quand même tenter un contact avec un de leur commerciaux + un RDV auprès de mon conseiller BNP).

En parallèle en cas d’échec j’ai plusieurs scénario en tête :

Fermer l’AV BNP

Grâce à l’abattement, la fermeture me coûterai qu’un peu en prélèvements sociaux et je pourrai réinvestir la somme : 60/70% sur le PEA et le reste sur une nouvelle AV en ligne (Lucya Cardiff ou Linxea Spirit 2, ou autre ?) avec une allocation en obligations ou SPCI pour lui faire jouer un rôle de diversification (et laisser l’investissement actions sur le PEA).

Sur ce point je suis preneur de vos avis.

Conserver l’AV BNP mais en stoppant les versements (150€ mensuel)

Dans ce cas, je pourrais réaffecter les fonds en fond euros ou obligataires (il faut que je me renseigne sur les frais qui on l’air également élevés) et tout miser sur le PEA ou bien PEA + une nouvelle AV (cf options scénario 1).

Vous l’aurez compris la question est donc Quid de garder ou non mon AV chez BNP ?

Bonjour,

1500 euros de plus value en 9 ans, ça semble tellement peu comparé à d’autres placements.

Le seul intérêt que je peux y trouver, c’est l’exonération pour les ayants droits.

Personnellement, je fermerais ca.

Hello,

On ne sait pas quel age tu as, ni ton aversion au risque, ni tes projets éventuels. SI c’est pour capitaliser, le mieux est de maximiser les apports sur ton PEA. SI tu veux protéger ton argent ou tes proches, un fonds euro sur AV (ou obligations peut être) Spirit 2 plus simple d’utilisation que Lucya Cardiff apparemment, mais je n’ai que la première.

Si tu veux donner ton argent à des intermédiaires, SCPI est parfait.

Pour savoir si il faut fermer ou non tes AV, il faut poser les calculs des frais. Si tu es jeune (moins de 60 ans), il y a toutes les chances qu’il vaille mieux fermer.

Merci pour cette réponse !

J’ai 30 ans, avec un profil de risque plutôt dynamique.

J’ai une vision plutôt long terme (retraite) mais examine quand même l’idée d’un achat immobilier d’ici 10 ans.

J’ai l’intention d’investir principalement sur mon PEA et réfléchissait à réduire un peu le risque en plaçant un peu d’épargne dans des obligations ou du fond euros d’où l’idée d’une AV avec des frais plus faibles que BNP.

Attention Thibaut car si tu souhaites replacer une partie de ton épargne sur un fonds en euros pour sécuriser, et sur une AV moins chargée en frais que celle actuelle ça ne peut pas être sur une av comme Lucya Cardif. Car c’est le même fonds en euros Cardif que celle de la BNP et le taux actuel sur les deux est de +2,75% net de frais de gestion pour 2024 (et avant les prélèvement sociaux de 17,2%). Soit un taux net après les prélèvements annuels de 2,277% pour 2024. Et encore il faut ajouter des fois un peu d’impôts lors d’un retrait…

Mais sur l’autre av pas chère Linxea Spirit 2 c’est un peu mieux : +3,13% net de frais de gestion en 2024 soit +2,592% après les prélèvements sociaux annuels.

C’est un peu plus haut que le livret A (2,4%) mais franchement je ne vois pas trop la différence. C’est pour ça que beaucoup d’épargnants se détournent en ce moment des fonds en euros et vont vers des fonds obligataires, des produits structurés (pas tous mauvais) et/ou des SCPI (mais pas n’importe lesquelles, certaines sont à la cave en ce moment).

Bonsoir François merci pour ce retour constructif !

Tu me conforte dans mes réflexions. Si c’est pour être aux alentour de 2,5% autant blinder mon livret A (3000€ actuellement j’ai encore de la marge, sans compter le fait que je n’ai pas de LDD).

Je pense partir sur l’option fermeture BNP multiplacements, ouverture Linxea Spirit pour faire date fiscale avec une petite somme sur fond obligataire. Et investir principalement sur mon PEA.

@Francois-78 toi qui semble maitriser le multiplacement 2. A t-on accès à BNP SP 500 ? je le vois pas dans les fonds disponibles sur les documents. Mais sur le site Hello Bank je peux le voir. Merci pour ton retour.

Pas d’ETF pas de BNP SP500 mais ce qui s’en rapproche le plus doit être BNPP Sustainable US Multi-Factor. Et pour le Nasdaq100 ce serait Disruptive Techno.

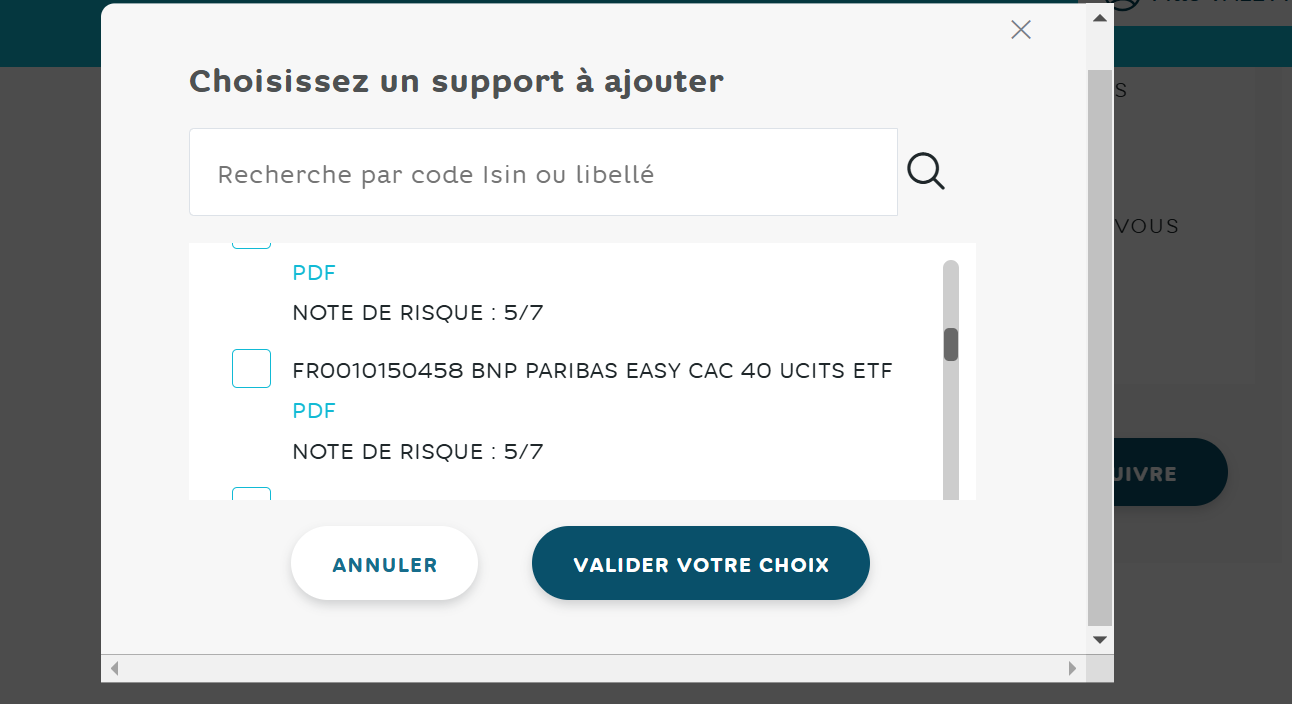

Si ça t’affiche BNP Easy SP500 chez Hello Bank ça doit être pour l’acheter en PEA ou en CTO ?

bizarre quand je suis sur le site HB et que je tente d’arbitrer ils me proposent des ETF et le SP500, mais je ne suis pas allée jusqu’au bout de la validation.

Attention sur ton image c’est ETF CAC40, pas SP500. Sinon tu m’as posé la question pour Multiplacements 2, de BNP, donc je t’ai répondu pour l’av dispo chez la banque BNP.

Pour Hello Bank je ne sais pas, je n’y ai pas de compte, il y a peut-être l’info sur leur site. Mais d’après ton image oui à priori tu aurais accès à des etf en faisant un arbitrage.

Mais c’est mal foutu, faut cliquer sur le lien ‹ modalités pratiques › pour avoir accès à la liste, la bonne blague… Et il y a bien des ETF. Et attention c’est écrit en tout petit à la fin sur le pdf : frais supp de 0,12% en cas d’arbitrage ou versements vers des supports ETF

Bonjour à tous,

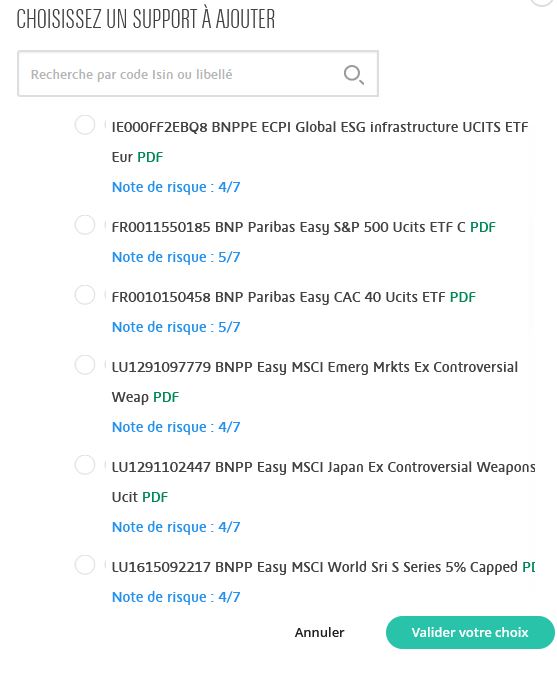

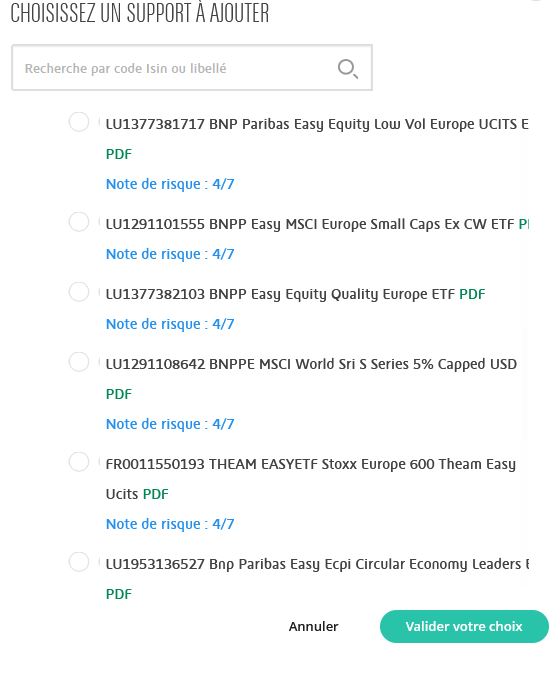

J’ai également 2 contrats AV (Mr et Mme pour 114 000 au total) chez BNP (Multiplacement 2) et en voulant abriter vers des fonds ETF, j’ai trouver un lien qui indique une multitude de fonds possibles (908 exactement) sur l’un de leur espace. voici le lien : Documents d'informations réglementaires des supports - RETAIL

Il existe notamment l’ETF MSCI WORLD UTICS ETF EUR en Capi mais je ne le retrouve pas sur mon espace perso! Je vois le directeur d’agence début mars, je vous tiendrais au courant…

Voici les fonds proposés sur mon espace (capture écran)

Si tu vois autant de fonds c’est parce que ton contrat, avec plus de 100.000€ dessus a du basculer dans l’offre réservée aux clients de BNP Banque Privée. C’est à dire ce qu’ils appellent l’av Multiplacements Privilège, et dont les fonds sont détaillés ici :

Bonsoir François78,

Juste pour préciser que je n’ai pas de contrat AV à plus de 100 000 €(114000 au total soit l’un à 32000 et le second à 82000), je suis donc sur un contrat multiplacement 2 (cf copie de finary).

Par contre, j’ai rempli le questionnaire qui me classe en très offensif…Est-ce la raison des choix d’etf proposés? Je n’en sais rien… Toujours est-il que j’ai pu arbriter tous les fonds opcvm bnp vers l’etf SNP500 ce week-end. Même s’ils prennent 0,12% de frais de gestion, ce sera beaucoup moins que les 2% que finary m’a trouvé…

(Merci Finary )

Cdlt

Ok Jean-Paul merci de la précision. Bizarre tous ces supports pour un contrat de base qui ne doit en compter qu’une cinquantaine.

Mais je viens de trouver l’info sur internet comme quoi la version complète Multiplacements Privilège est une av accessible à partir de 20.000€ de versement. Peut-être y a t-il eu un basculement à cause de ça ? Faudra demander à votre conseiller.

Par contre c’est indiqué 1% de frais pour un arbitrage. Ca fait beaucoup, c’est vrai cela ?

Bonsoir,

Oui 1% à chaque arbitage c’est exact …et ça fait mal sur du long terme !

C’est pour cette raison que je cherchais l’ ETF MSCI WORLD UTICS ETF EUR afin de ne plus faire d’arbitrage et avoir un fonds à moindre frais… pour l’heure, j’ai arbitré une partie vers le SNP500.