Comme quoi quand c’est trop beau pour être vrai, c’est qu’il y a un loup.

Une réponse de Fundora sur une justification des frais de gestion payé en one shot au démarrage serait la bienvenue (coucou ![]() @Alan40)

@Alan40)

Comme quoi quand c’est trop beau pour être vrai, c’est qu’il y a un loup.

Une réponse de Fundora sur une justification des frais de gestion payé en one shot au démarrage serait la bienvenue (coucou ![]() @Alan40)

@Alan40)

J’ai commencé à investir via Fundora et leur modèle de SPV permettant d’accéder à des fonds US de qualité me parait très intéressant. L’aspect illiquide et risqué est bien présent mais inhérent au PE, c’est un choix d’investissement à faire consciemment.

Je vous rejoins sur le montant élevé des frais. 20% pour la structuration du SPV, la sélection des fonds et le suivi ça grève la performance… Pour les investissements plus élevés cela descend à 14% mais ce serait bien qu’ils fassent un effort pour les petits investisseurs.

Je trouve normal que ce soit des frais fixes et pas en partie en carried interest. Leur vraie plus value est de structurer l’accès à des fonds peu accessible autrement, le choix d’investissement sur un fond donné est fait par le client. C’est un peu différent d’un fonds de fonds qui est en partie responsable de la performance des sous-jacents.

Enfin sur les frais pays en avance, une raison probable est la simplicité. Ils ne peuvent pas aller demander 1,7 euro pendant 10 ans à un investisseur qui a versé 100€ sur un fonds… Evidemment c’est aussi très bénéfique pour leur trésorerie.

Merci pour la richesse des réponses. Curieux d’avoir des premiers retours.

Precisons que le carried :

Sauf que dans ce cas là, le carried est déjà pris par le fond maître. Alors rajouter une 2eme couche de carried sur une 1ere, alors qu’on a aucune valeur ajoutée opérationnelle sur la cible, ça serait un peu gros… mais certains le font, en ayant en plus le culot de le justifier par « on ne prends pas 20%, juste 10 » , sans mentionner les 20 déjà pris par le fond maître (qui pour le coup sont justifiés si les résultats sont la).

Quoi qu’il en soit, la 2eme couche de carried et/ou la 2eme couche de frais n’a pour moi aucun sens, étant donné l’absence de rôle et de plus value opérationnelle (à la limite pourquoi pas quelques frais de structuration du véhicule d’investissement, mais certainement pas à ce niveau là de frais)

Merci pour vos retours. Ils sont sincères, pertinents, et méritent une réponse tout aussi honnête. Chez Fundora, notre conviction est simple : la confiance des investisseurs se construit par la transparence, la pédagogie et l’exécution rigoureuse.

Nous avons lancé Fundora avec une ambition claire : ouvrir les portes du private equity institutionnel à ceux qui en étaient historiquement exclus, sans compromis sur la qualité ou la conformité.

Dès le départ, nous avons structuré notre modèle comme le font les acteurs professionnels :

Chaque investissement passe par un SPV dédié, indépendant juridiquement.

Les fonds sont déposés sur des wallets personnels chez Lemonway (agréé ACPR).

Les investissements sont gérés sous mandat par Sanso Longchamp AM, société de gestion agréée par l’AMF.

Fundora Conseil est CIF inscrit à l’ORIAS et membre de l’ANACOFI.

Nous n’avons jamais accès aux fonds de nos clients. Le dispositif est sécurisé, cloisonné, traçable.

Nous appliquons :

des frais de structuration une fois pour toutes à l’entrée (à partir de 3 %, dégressifs),

et des frais de gestion annuels (~1,7 % TTC pour les petits tickets).

Ces frais couvrent :

la mise en place du véhicule d’investissement (SPV),

la conformité juridique, l’audit, les partenaires externes,

l’accompagnement, les reporting trimestriels sur toute la durée de vie du fonds, la plateforme.

Les frais liés aux commissions de Lemonway

Mais surtout : nous n’appliquons aucun “carried interest” supplémentaire au niveau Fundora.

Ce choix est totalement assumé, et nous avons toujours été transparents à ce sujet.

C’est un choix volontaire : tout est clair dès le début. Vous savez exactement ce que vous investissez, et ce que cela vous coûte.

Cela évite :

les frais différés ou opaques

une complexité inutile opérationnelle de prélèvement annuel sur un ticket de 100€, au milieu des appels de fonds du fonds

ou des modèles dissimulés derrière une promesse de gratuité.

Et pour éviter toute confusion, nous communiquons toujours les multiples et TRI net de tous frais Fundora. Vous voyez directement le rendement potentiel réellement attendu.

Et comme l’a justement rappelé un membre dans cette conversation : nous sommes une société jeune. Il est important pour nous d’asseoir un matelas de chiffre d’affaires dès aujourd’hui, afin de continuer à développer des outils, des services et des fonctionnalités utiles pour nos investisseurs, et à terme, nous permettre d’étaler les frais de gestion chaque année sur la durée de vie du fonds.

Fundora est-il plus cher que les autres ? Non, souvent moins.

Prenons un acteur comme Altaroc, avec un ticket d’entrée de 100 000 €.

leurs frais de gestion montent jusqu’à 2,5 %/an,

ils appliquent un carried interest de 20 % sur les co-investissements,

et leur modèle reste réservé à une clientèle très fortunée.

Chez Fundora :

les frais de gestion sont inférieurs,

aucune commission de performance ne vient amputer vos gains,

et l’accès se fait dès 100 €, dans un cadre régulé, sécurisé, professionnel.

Même avec des frais d’entrée, le coût total sur 10 ans est souvent plus faible chez nous, pour une expérience plus fluide et un accompagnement plus proche.

Fundora ne prélève pas de carried interest, mais les fonds dans lesquels nous investissons en appliquent un, comme tout fonds professionnel.

Nous avons fait le choix de ne pas ajouter de couche de carried supplémentaire côté plateforme, pour ne pas alourdir encore les frais, car soyons lucides : si nous l’avions fait pour démontrer un alignement (skin in the game), on nous l’aurait tout autant reproché.

En revanche, l’alignement est bien réel : les associés Fundora ont personnellement investi plus de 800 000 € dans les mêmes fonds que ceux proposés sur la plateforme. C’est notre manière concrète d’assumer les mêmes risques et les mêmes perspectives que nos investisseurs.

![]() Et pour ceux qui en doutent, nous pouvons le prouver sans difficulté. Transparence, toujours.

Et pour ceux qui en doutent, nous pouvons le prouver sans difficulté. Transparence, toujours.

Les chiffres évoqués (x2,5 à x6 en 10 ans) sont ceux des performances passées des fonds sélectionnés.

Nous rappelons systématiquement que :

“Les performances passées ne préjugent pas des performances futures.”

Et nous accompagnons chaque investisseur avec des outils pédagogiques, des explications claires, et une vérification réglementaire du profil.

Oui, l’accès commence à 100 €. Mais il est encadré :

KYC, test d’adéquation, documentation,

information complète sur les risques, la liquidité, l’horizon de placement,

refus d’investissement lorsque le niveau de risque est jugé inadapté au profil cible.

Nous faisons tout pour que chaque investisseur sache où il met les pieds. Démocratiser ne veut pas dire simplifier à l’excès.

Contrairement à ce qui a pu être évoqué dans ce fil, Fundora ne distribue pas de FIP ou de FCPI, qui sont des produits grand public avec logique de réduction fiscale.

Nous donnons accès à des fonds FPCI (Fonds Professionnels de Capital Investissement), historiquement réservés aux institutionnels, avec une approche orientée performance long terme et sélection rigoureuse. Cela n’a rien à voir en termes de structure, de stratégie ni de rendement.

On t’invite avec plaisir à prendre contact avec nous directement. On serait ravis d’échanger de vive voix, te présenter notre structuration en détail, et t’aider à mieux décrypter le fonctionnement des véhicules, des frais et des fonds pro. Il n’est pas très pertinent de dégrader une société, la nôtre comme des dizaines en ce moment de ce que j’ai pu voir de tes interventions (et même finary, alors que tu es actif sur ce forum.)

Merci Alan pour cette réponse (très) détaillée, maintenant permettez moi de vous opposer quelques arguments :

La comparaison avec Altaroc aurait pu être intéressante (quoi que dans le PE, elle est reconnue par son marketing et non pour sa qualité de fond mais bon on s’égare) sauf que vous avez (volontairement ?) omis certains détails.

A commencer par l’appel de fond, un fond n’appelle que très rarement 100K d’un coup mais plutôt 25 000€ par an pendant 4 ans, quelle différence ?

Les frais de gestion sont appliqués sur le capital appelé et non sur le total, alors que chez vous 100% est appelé dès le début, même si le fond maitre déploie le capital en plusieurs années. = baisse de performance sur le TRI

Idem sur les distributions en sortie, le fond n’applique pas de frais de gestion dessus (puisque le capital est sorti) alors que vous, tout est déjà facturé au départ, sympa…

Les frais de gestion en une fois impacte lourdement le rendement, et oui prenons 100€ (votre exemple) retirons 20€ (qui correspond à 1.7% * 10 ans + 3% de frais d’entrée = 20% donc 20€) ce qui donne 80€

Maintenant prenons le rendement moyen du private equity (12% par an) et appliquons lui l’investissement échelonné, ce qui donne 67€ de plus value totale (soit 6.7% par an) = Pas incroyable (identique à un ETF MSCI World)

| année | capital Fundora | rendement annuel | Plus value Fundora |

|---|---|---|---|

| 1 | 20 | 12% | 2,4 |

| 2 | 40 | 12% | 4,8 |

| 3 | 60 | 12% | 7,2 |

| 4 | 80 | 12% | 9,6 |

| 5 | 80 | 12% | 9,6 |

| 6 | 80 | 12% | 9,6 |

| 7 | 80 | 12% | 9,6 |

| 8 | 60 | 12% | 7,2 |

| 9 | 40 | 12% | 4,8 |

| 10 | 20 | 12% | 2,4 |

| 67,2 |

Il faut garder en tête plusieurs choses concernant le PE :

En conclusion, votre système de frais de gestion ponctionné en une fois a un effet dévastateur sur le TRI final de l’investisseur, malheureusement ces derniers ne s’en apercevront que dans 10 ans, quand le fond aura clôturé.

Vous vendez du x2.5 ou x6 (selon vos propres mots) mais jamais vos investisseurs récupérerons ce multiple, c’est dommage car l’idée de départ, démocratiser le PE était bonne, mais la réalisation laisse perplexe sinon amer quand a un futur rendement.

Je me permettrai un dernier commentaire qui montre votre hypocrisie quand à la transparence des frais :

Les frais différés ou opaques

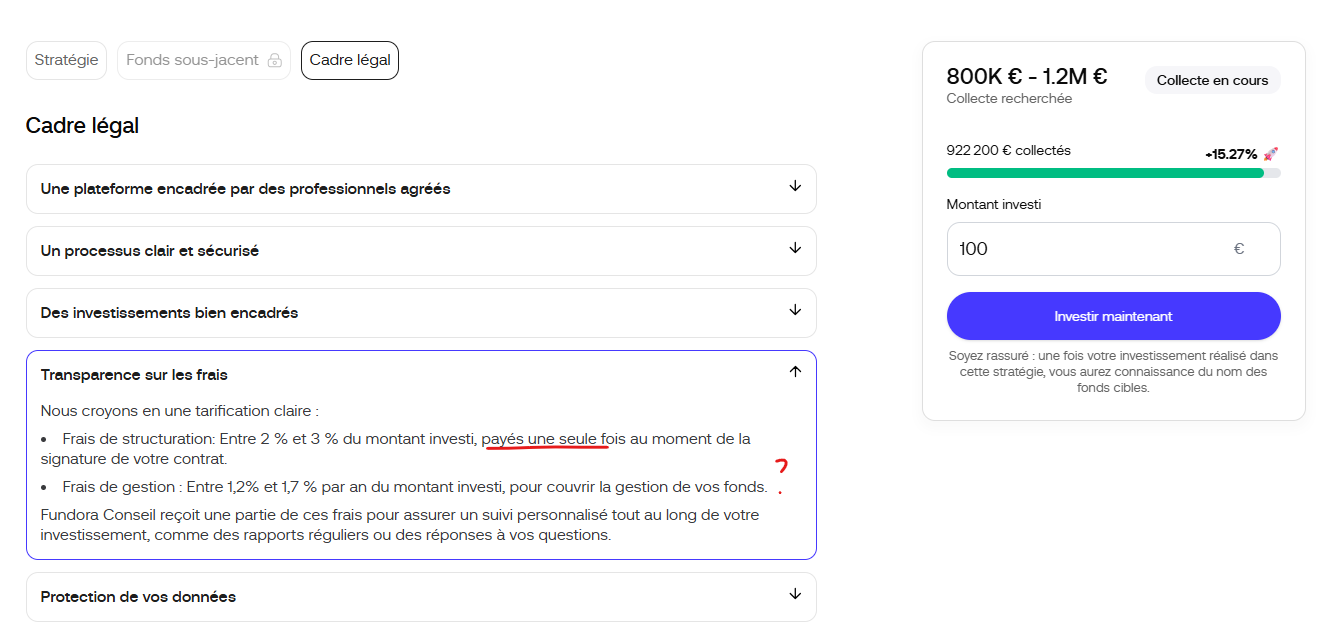

Sur votre site, le dernier investissement en date mentionne via le cadre légal :

Vous mentionnez que les frais de structuration sont payés en une seule fois au moment de la signature du contrat (très bien).

Mais sur les frais de gestion on parle de 1.2% à 1.7% par an sans mentionner qu’ils sont payés en une fois dès la souscription ! (et on joue sur un biais que communément les frais de gestion sont payés chaque année, le lecteur est trompé ici)

Il y a manifestement quelque chose qui dérange dans les frais de gestion, ce n’est plus limite mais mensonger à ce niveau la (alors parler d’agrément AMF, c’est cool mais en fait ca ne sert à rien, la preuve).

Encore fois dommage, mais au moins tout le monde vous verra sous votre vrai jour…

Steve,

On va être directs : on vous a identifié.

Vous êtes client chez Fundora, et vous avez récemment lancé un projet concurrent, Le Club Stelna, qui propose, comme nous, de l’investissement en private equity, dès 10 000 € (contre 100€ chez nous). Vous auriez pu l’assumer d’emblée, au lieu de venir sous pseudonyme sur un forum pour tenter de décrédibiliser une entreprise concurrente sous couvert de “critique désintéressée”. Vous avez participé à notre événement Fundora, vous avez mangé, bu, échangé longuement avec l’équipe… ![]()

Dommage. Parce que vos remarques auraient pu ouvrir un vrai débat. Mais à partir du moment où vous êtes à la fois acteur sur le marché et anonyme dans l’attaque, ce n’est plus un échange. C’est une tentative de saper la confiance, pour servir vos propres intérêts.

Votre initiative existe. Très bien.

Mais soyons clairs : Stelna n’est pas régulé.

Pas de CIF déclaré à l’ORIAS.

Pas d’adhésion à une association professionnelle.

Pas de société de gestion agréée.

Aucun contrôle de l’AMF, ni d’établissement de paiement agréé.

Et pourtant, vous venez remettre en question la solidité d’une plateforme qui :

est CIF immatriculée ORIAS,

opère avec une SGP agréée AMF (Sanso Longchamp),

travaille avec Lemonway, établissement de paiement régulé par l’ACPR,

publie tous ses documents juridiques, et dont les associés ont investi plus de 800 000 € dans les fonds proposés.

Qui est le plus transparent ici ?

Nous avons ajouté récemment dans le mandat de souscription signé par chaque investisseur une mention claire sur le fait que les frais de gestion sont prélevés en une seule fois à l’entrée.

Nous sommes à l’écoute des retours, qu’ils viennent d’investisseurs, de partenaires ou même d’utilisateurs du forum.

C’est notre manière de progresser, et de continuer à renforcer la clarté de notre documentation.

![]() Là où d’autres camouflent ou enjolivent, nous clarifions, point par point.

Là où d’autres camouflent ou enjolivent, nous clarifions, point par point.

![]() Et cette évolution prouve, une fois de plus, que notre transparence est réelle, et qu’elle se construit aussi avec vous.

Et cette évolution prouve, une fois de plus, que notre transparence est réelle, et qu’elle se construit aussi avec vous.

Il me semble, à la lecture de leur prospectus, que les frais de gestion sont prélevés sur le montant souscrit, puis sur la valeur des parts au fur et à mesure de l’avancement du portefeuille. Cela reste à confirmer avec eux directement, bien entendu, mais nous n’avons pas vocation à critiquer ou débattre publiquement du modèle d’un confrère, ce n’est ni notre ton, ni notre volonté. Je ne partage pas votre analyse sur certains points liés aux frais appliqués, mais je préfère ne pas m’étendre davantage ici.

Vous utilisez le TRI moyen du marché du private equity (environ 12 %) comme base. C’est une hypothèse prudente, mais pas adaptée ici.

Tous les fonds proposés via Fundora sont dans le top quartile mondial, avec des performances passées bien supérieures à cette moyenne. Aucun n’a historiquement délivré un rendement de 12 %.

Les multiples d’objectif (x2,5 à x6) sont ceux annoncés par les gérants eux-mêmes, sur la base de leurs track-records, pas une projection de notre part.

Et bien sûr, nous ne promettons rien :

Personne n’a de boule de cristal. Vous ne pouvez pas affirmer que ces rendements ne se feront pas, tout comme nous ne pouvons pas garantir qu’ils se feront. Ce que nous pouvons dire, en revanche, c’est qu’ils ont déjà été réalisés.

Le MSCI World est un benchmark utile… pour des actions cotées. Mais le private equity fonctionne autrement :

Il génère des distributions pendant la vie du fonds (reventes, dividendes, etc.),

Ces distributions peuvent être réinvesties grâce à la mécanique de « re-up », ce qui améliore le TRI net,

L’horizon, la volatilité et le profil de risque sont très différents.

Comparer les deux en ligne droite ne donne pas une image juste.

Derrière Fundora, il y a une équipe qui bosse, des clients qu’on respecte, et une vision à long terme.

On construit quelque chose de sérieux, régulé, structuré, avec de vrais partenaires et un cadre solide.

Venir ici, anonymement, pour nous attaquer, alors que vous êtes client chez nous et fondateur d’un projet concurrent non régulé, ce n’est pas seulement hypocrite. C’est malhonnête.

Nous, on ne se cache pas. Et on reste dispo pour répondre aux vraies questions. Mais pour les procès d’intention… on passe notre tour.

Je stoppe les échanges ici, mais je reste disponible pour tout le monde à [email protected]

Tenter de vous décrédibiliser ? Servir mes intérets ?

Pouvez vous me rappeler le titre de ce sujet ? Avis sur Fundora ce n’est pas marqué avis sur Stelna que je sache ?

Si j’avais parlé de mon club, vous me l’auriez reproché alors svp ne mélangez pas tout.

Si vous aviez fait vos devoirs correctement, vous auriez vu que je ne prends pas mes actionnaires pour des pigeons, puisque je ne facture ni frais d’entrée ni frais de gestion (uniquement du carried interest à la fin de la cloture des fonds - j’en profite pour faire de la pub puisque vous me le reprocher).

Autre point Stelna existe depuis bien avant la création de Fundora > je vous mets le lien pappers pour preuve (https://www.pappers.fr/entreprise/stelna-981963630)

Alors oui j’ai investit chez vous, à titre personnel d’abord et ensuite parce que je trouverais votre initiative intéressante (choses que j’ai déjà dites dans les messages d’avant).

En revanche j’ignorais que les frais de gestion étaient ponctionnés en une fois dès la souscription.

Je suis pour la démocratisation du PE, des concurrents et confrères j’en connais beaucoup (Karteria, Mortier Ventures…) ils ont le mérite de vraiment démocratiser le PE sans détruire le TRI (ce que je vous reproche et vous n’avez pas répondu sur ce point).

Là où d’autres camouflent ou enjolivent, nous clarifions, point par point.

Ais je bien lu la même chose ? Vous n’avez peur de rien

Votre site web camoufle lui, bien des choses… (vous n’avez pas répondu à ma copie d’écran d’ailleurs)

Si c’est ça être agréé AMF, alors je préfère ne pas l’être, tous vos agréments c’est bien joli, mais le juge de paix reste le TRI et le rendement qui a mon sens ne sera pas au rdv.

La comparaison avec le MSCI World permet juste de donner un indicateur que tous le monde connait. Nous sommes sur un forum ou tout le monde ne connait pas le PE dans ses moindres détails.

A chacun de faire sa due diligence, le lecteur pourra décider en (meilleure) connaissance de cause si investir chez Fundora est une bonne opportunité ou pas.

Un forum c’est avant tout un espace d’échange, avec des arguments et des contre arguments, si vous souhaitez uniquement répondre à des personnes qui disent ouais trop bien Fundora… libre à vous mais ca ne vous aidera pas.

Aussi, utiliser un pseudo sur un forum est monnaie courante et n’est pas illégale que je sache.

Enfin je reste disponible pour tout le monde à [email protected]

Au-delà des querelles de clocher, parlons de l’essentiel : la clarté des frais.

Sur le fond, rien de choquant. La valeur globale est conforme à ce qui est affiché. La prise de frais en amont se tient, surtout pour de petits tickets qui alourdissent l’opérationnel, dans un modèle sans performance annuelle régulière sur laquelle prélever. C’est aussi logique côté compta pour une jeune société, car cela stabilise la trésorerie et la facturation.

Les remarques de Stewie pointent toutefois une vraie imprécision dans la présentation commerciale. Il faut la corriger par transparence, même si le contrat de gestion décrit déjà la mécanique (perso, j’avais surtout le lu le contrat donc j’étais passé à côté de cette anomalie).

Son rappel sur l’effet des frais dans le calcul du TRI est pertinent. Un exemple chiffré simple et un encadré “en un coup d’œil” sur la page Frais lèveraient l’ambiguïté.

Le juge de paix restera le rendement net et la capacité de Fundora à tenir ses promesses. Les multiples annoncés ne sont ni garantis ni contractuels. Si les retours ne suivent pas, l’histoire s’arrêtera. S’ils sont au rendez-vous, le reste n’est que bruit. L’alignement d’intérêts se joue surtout dans l’objectif de pérennité de l’entreprise.

Dernier point de bon sens : solution intéressante, oui, mais on n’y met pas toute son épargne. On dimensionne son ticket, on diversifie, et on laisse le temps dire si les rendements tiennent.

Bonjour,

Auriez-vous des exemples de noms de sociétés de gestion proposées sur Fundora ?

J’ai du mal à évaluer la qualité des opportunités disponibles.

Merci,

J’enfonce un peu le clou avec un papier sorti récemment sur le Private Equity :

Résumé

Le capital-investissement est largement perçu comme une classe d’actifs supérieure qui offre une diversification, une rendements, et un risque plus faible par rapport aux marchés publics. Cet article remet en question ce récit. Dessin Sur la base de données sectorielles, de rapports de conseil et de preuves empiriques, il montre que le capital-investissement La surperformance est en grande partie le résultat de l’effet de levier, du lissage de la valorisation et du reporting sélectif Pratiques. Une fois ajustés pour tenir compte de ces facteurs, les rendements des actions privées convergent vers ceux des actions publiques de référence, tandis que la volatilité et les corrélations augmentent considérablement. En particulier, la diversification Les avantages souvent revendiqués par le capital-investissement sont surestimés. Loin d’être une classe d’actifs distincte, les Les actions sont mieux comprises comme une exposition à effet de levier et illiquide aux actions, comportant des risques cachés qui Les investisseurs sous-estiment fréquemment, ce qui fausse les exercices d’allocation d’actifs.

Quelques aperçus

Le capital-investissement (traduction de PE) n’a pas réussi à surperformer régulièrement les marchés boursiers au cours de la dernière décennie. Malgré des surperformances sporadiques au cours de certaines années, les rendements cumulés du capital-investissement restent inférieurs à ceux des grands indices boursiers tels que le S&P 500. Selon l’article du Times, les levées de fonds excessives et les multiples d’entrée élevés sur des marchés de plus en plus concurrentiels ont érodé la capacité du capital-investissement à générer des rendements supérieurs (Financial Times, 2024). La hausse des coûts de financement a accentué ces difficultés.

Des études de McKinsey (2024) confirment également que le capital-investissement a sous-performé les indices boursiers de référence.

En effet, dans une analyse récente, Bain & Company (2024) indique que 68 % des moteurs de rendement du capital-investissement proviennent de l’effet de levier et de l’expansion des multiples, la création de valeur opérationnelle – via la croissance du chiffre d’affaires et l’amélioration des marges – n’y contribuant qu’à hauteur d’environ 25 %. À l’appui de ces résultats, les données de McKinsey indiquent des résultats similaires : l’expansion des multiples de marché et l’effet de levier combinés ont représenté environ les deux tiers du rendement des opérations de rachat entre 2010 et 2021.

Source : McKinsey (2024)

De plus, les données de Bain (2024) et de PitchBook (2024) indiquent qu’une société de rachat de capital-investissement typique affiche un ratio dette/EBITDA 5 à 6 fois inférieur au pic de 7 fois atteint pendant la pandémie, contre moins de 3 fois pour les sociétés cotées comparables. Cela indique qu’une grande partie du rendement du capital-investissement est due à un bêta lié à l’effet de levier, plutôt qu’à une véritable surperformance opérationnelle. Autrement dit, les faits irréfutables indiquent clairement que la dépendance structurelle du capital-investissement à l’effet de levier compromet le discours sur la génération de rendement excédentaire, principalement grâce aux améliorations opérationnelles (croissance du chiffre d’affaires et augmentation des marges bénéficiaires).

Par conséquent, et dans une perspective macroéconomique plus large, on peut légitimement se demander si la « thèse » du capital-investissement n’est pas en grande partie le produit de la baisse historique des taux d’intérêt et des coûts de financement sur plusieurs décennies. Après un pic de plus de 16 % sur les bons du Trésor à trois mois en 1981, le rendement a diminué régulièrement pendant quatre décennies, pour finalement atteindre zéro au lendemain de la crise financière mondiale de 2008, puis pendant la COVID-19. Cette période prolongée de capitaux bon marché et abondants a fondamentalement permis au capital-investissement de s’appuyer sur l’effet de levier et l’ingénierie financière comme principaux moteurs de rendement. Le modèle du capital-investissement peut-il aujourd’hui survivre sans eux ?

Il n’y a même pas besoin d’études pour savoir qu’il ne faut pas aller sur le PE en ce moment. Tous ceux qui disent le contraire (Finary, TR, Fundora, …) le font par pur intérêt.

Hello,

J’ai creusé un peu le sujet pour voir ce qu’il y a derrière le discours marketing. Constat rapide : Fundora est très jeune, le positionnement “PE pour particuliers” s’appuie sur un montage réglementaire récent, et la vraie question n’est pas “le ticket est-il bas ?”, mais “qui gère vraiment, via quel véhicule, avec quels frais et quelles garanties de conservation/valorisation ?”.

Quelques faits vérifiables. La plateforme annonce l’accès à des fonds de private equity « dès 100 € » et met en avant un partenariat avec Sanso Longchamp AM ; on voit une offre « Venture Capital États-Unis – secondaire » avec objectif x3,2 et des exemples de noms stars (SpaceX, Anthropic, etc.). Ça explique l’attractivité du pitch, mais ça reste de l’exposé d’objectifs non garantis et du secondaire tech très concentré par nature.

Côté statut : la page “Mentions légales” indique que Fundora SAS est agent d’un établissement de paiement (Lemonway) pour l’aspect flux, et que Fundora Conseil est CIF immatriculé à l’ORIAS. Autrement dit, Fundora n’est ni société de gestion, ni dépositaire : le(s) fonds/feeder doivent donc être portés par une société de gestion tierce (ici, le partenariat revendiqué avec Sanso Longchamp) et un dépositaire externe.

Pappers confirme d’ailleurs deux entités : Fundora SAS (objet “tech/logiciels”) et Fundora Conseil créé fin 2024 (CIF, code NAF 66.19B). C’est cohérent avec un modèle “plateforme + conseil/intermédiation”.

Pourquoi vous voyez éclore ce type d’offres maintenant ? Parce que ELTIF 2.0 a supprimé en 2024/2025 plusieurs barrières pour les particuliers (fin du minimum de 10 000 € et du plafond de 10 % du portefeuille, assouplissement des actifs éligibles). Ça “retailise” le non coté et permet des tickets faibles, à condition de passer par un véhicule/régime adapté (ELTIF, fonds de fonds, feeder, etc.). C’est la porte réglementaire qui rend possible ce que vend Fundora.

Ce que je vérifierais avant de mettre 1 € :

• Le véhicule exact dans lequel vous souscrivez : ELTIF 2.0 ? FCPR/SLP/feeder “SPV Fundora” ? Qui est la société de gestion AIFM (Sanso Longchamp ?) et qui est le dépositaire ? Ce sont eux qui encadrent juridiquement la vie du fonds, pas la plateforme. Demandez le KID/KIID, le règlement et la note d’information.

• La structure de frais “empilée” : frais de la plateforme + frais du fonds Fundora (gestion fixe, éventuelle commission de surperformance, frais d’entrée/sortie) + frais des fonds sous-jacents si c’est un fonds de fonds/secondaires. La page MoneyRadar parle de frais “corrects” et “sans perf fee”, mais validez dans les documents précontractuels, pas dans un article.

• L’illiquidité et la durée : calendrier de calls/distributions, existence (ou non) d’une fenêtre de rachat (peu probable), pénalités de sortie, et horizon visé. Le secondaire peut raccourcir un peu la J-curve, mais ça reste un actif illiquide ; n’y mettez pas de l’argent dont vous pourriez avoir besoin avant 8–10 ans. Les grands acteurs qui “retailisent” (ex. Hamilton Lane avec un ELTIF evergreen) communiquent très clairement sur ces contraintes ; attendez le même niveau de clarté.

• La diversification réelle : un portefeuille “secondaire US VC” portant des logos prestigieux n’est pas un ETF World. Regardez le nombre de lignes, la répartition par millésimes, l’exposition sectorielle et la méthode de valorisation (NAV non cotée = appréciations trimestrielles, pas mark-to-market).

• Le dispositif de tenue de compte/custody : la plateforme collecte via Lemonway (PSP), très bien, mais où sont détenues vos parts, au nominatif chez le dépositaire du fonds ? En cas de défaut de la plateforme, vos droits doivent être intacts. Les CGU disent que les fonds ne transitent pas par Fundora mais par un SPV indépendant ; demandez la convention de souscription pour le vérifier.

Deux points d’attention propres à Fundora, parce que le diable est dans les détails :

1. Statuts très récents et multi-entités : Fundora SAS (tech), Fundora Conseil (CIF), SPV… Rien d’anormal en soi, mais c’est récent. Je prendrais le temps de vérifier l’ORIAS du CIF (n° cité sur leur site), l’adhésion à une association de CIF, et la convention qui lie Fundora à la société de gestion (qui porte la responsabilité AIFM) et au dépositaire.

2. Écart entre le discours et la doc : le site parle de “dès 100 €” et de “top quartile mondial” ; parfait, mais ce qui compte c’est le règlement du fonds. C’est là qu’apparaissent les vraies contraintes de souscription, de liquidité, de frais et de gouvernance.

Au-delà de la plateforme, un rappel de bon sens sur le private equity “retail” : c’est une bonne brique satellite pour qui a déjà un cœur d’allocation liquide (ETF globaux, poche de taux), une capacité d’immobilisation longue et une tolérance à l’opacité (valorisations non quotidiennes, rétrocessions en décalé). Si vous découvrez la classe d’actifs, rester sous 5–10 % du patrimoine financier au début me paraît raisonnable, quitte à monter plus tard si l’exécution et le reporting vous convainquent.

En résumé, l’idée “ouvrir le PE au retail” n’est plus une curiosité, c’est un mouvement de fond rendu possible par ELTIF 2.0. Fundora s’inscrit dans ce mouvement avec un ticket très bas et un partenaire de gestion identifié, mais l’entreprise est encore jeune et le montage multi-entités impose d’être carré sur la doc contractuelle avant de cliquer. Si vous obtenez le KID/règlement, le nom du dépositaire et la grille complète des frais, vous aurez tous les éléments pour décider sereinement. À défaut, mieux vaut attendre que l’offre mûrisse.

Bonjour

Après la lecture des postes et de votre réponse, je pense qu’il vous reste beaucoup de points à améliorer pour espérer ne pas recevoir toute sorte de critique justifié.

Vous parlez de multiple, mais cette information n’est pas pertinente.

Il faut parler a minima en TRI (Faire un multiple x6 en 5 ans ou 12 ans… et avec ou sans des remboursements intermédiaires, cela change beaucoup de chose).

Les frais annualisés payés au début devraient devenir des frais de structure, cela n’a aucun sens (l’encours pouvant varier dans le temps si remboursement anticipé et aussi si la durée change. C’est comme si on demandait de rembourser l’entièreté des intérêts la 1er année d’un prêt immobilier.)

Un exemple de votre style de présentation :

Frais de structure de 3% avec 1,7% par an pour un placement de 10 ans avec un multiple x4

Un exemple de présentation claire et transparente : :

20% de frais de structure et 0% de charges et un TRI de 14,87%.

Et globalement, les track records annoncés par les gestionnaires doivent être revus à la baisse, car la hausse des taux limite la capacité d’acquisition des acheteurs.

Globalement, je pense que les SPV n’est pas une solution innovante pour réduire les frais et le ticket d’entrée.

Il faudrait une solution du type RWA Private equity.

PS : Vous avez utilisé des informations clientes pour identifier Steve qui venez avec des arguments qui me semblent légitimes. Je ne trouve pas cela très professionnel.

Cordialement

non 100€

Bonjour à tous, je viens de lire les messages. C’est vrai que je suis un peu perdu après cette bataille navale ![]()

Nous sommes fin mars : est-ce qu’il y a d’autres avis/commentaires plus concrets.

merci à vous .

Si tu te poses la question, tu n’as probablement pas besoin de private equity en portefeuille.

Qu’est ce qui t’attire ou te fait poser question ?

Pour ma part, diversifier mon portefeuille, ainsi que de la nouveauté, toujours curieux.

Mais c’est vrai que j’étais attiré par le PE comme je suis intéressé par le long terme

Le private equity n’est pas de la diversification, ça reste des actions, avec un risque encore plus concentré que les large caps.

On nous vend une volatilité moindre qui est factice. C’est simplement que les actifs sont évalués moins fréquemment.

Enfin, le private equity vendu aux particuliers n’est pas du tout de la même qualité que celui vendus aux instutionnels et aux grandes fortunes. Les conditions, de frais par exemple, n’ont rien à voir.

L’actif le plus démocratique est l’action en bourse : une action Total est la même pour Bernard Arnault ou toi.

Dans le private equity, tu ne bénéficieras jamais des mêmes conditions que Bernard Arnault.

Que ce soit Fundora ou un autre acteur.