Franchement quand on est jeune et qu’on a un « petit patrimoine » (notamment pas un PEA au plafond), l’avantage successoral de l’assurance vie n’est pas déterminant par rapport aux frais d’enveloppe à payer sur la durée de vie du placement.

2 « J'aime »

On ne sait pas ce qu’il peut se passer dans la vie. Gérer c’est prévoir. Ouvrir une AV permet de prendre date. Je vois encore trop de personnes - même jeune - payer des droits parce qu’ils n’ont pas souhaité sécuriser dès le départ. Après, chacun assume son risque.

1 « J'aime »

ouvrir pour prendre date oui, placer dessus ne sert à rien.

2 « J'aime »

Entièrement d’accord, sauf si bien sur le fonds euro redevient intéressant pour challenger les autres placements « sans risque ».

1 « J'aime »

Bonjour @nicoo07,

Tout d’abord je tiens à te remercier pour ton avis.

A vrai dire, avant de connaître Finary et de visionner les vidéos « analyse de portefeuille », je ne me rendais pas compte que les frais pouvait être énormes au bout de plusieurs années. Je vais m’intéresser à l’AV en gestion libre.

Je ne sais pas si j’ai été clair dans ma description concernant mes investissements WISEED mais je me concentre uniquement sur les projets immobiliers car les startups ne m’intéressent pas. WISEED à mauvaise réputation sur l’immobilier ? Pour le moment je n’ai pas eu le moindre soucis. J’ai déjà touché plusieurs intérêts.

Effectivement, vous avez tous le même avis concernant PREVOIR. Les frais sont énormes ! Je vais très certainement clôturer mon contrat avec ma conseillère.

Pour être honnête, j’ai un conseiller (rencontré sur internet) qui me conseille sur les investissements boursiers. Il m’a l’air très « pointu » sur le sujet et je n’ai pour le moment pas été déçu car je suis dans le vert et j’ai touché déjà pas mal de dividendes que j’ai réinvestis. Les entreprises sur lesquelles je suis positionnées ont, pour la grande majorité, des bases très solides.

En tout cas, suite à notre échange je ressors avec de nouvelles idées pour améliorer mon patrimoine. Un grand Merci !

1 « J'aime »

@anon1224576 Merci pour tes remarques constructives !

-

A l’avenir, je vais concentrer d’avantage mes versements sur mon PEA.

-

Comme répondu à un autre membre de la communauté, je vais très certainement clôturer mon contrat PREVOIR avec ma conseillère car vous avez tous le même avis sur ce sujet.

-

D’ici fin 2023 - début 2024, je n’aurai plus besoin d’investir sur WISEED car les différents projets arriveront à échéance et me seront donc, je l’espère, remboursés avec des intérêts.

Pour le futur, dois-je me diriger vers des SCPI ? -

Je prend note également d’utiliser ma capacité d’emprunt pour de l’immobilier.

-

Question peut-être bête: Les ETF S&P 500 et MSCI World sont disponibles via mon PEA et/ou mon AV ?

Bonjour @QuentinLebastard,

Merci pour ton retour !

Je compte m’intéresser de plus près aux SCPI. Je te remercie pour les suggestions. Si vous avez d’autres conseils à ce sujet, je suis preneur.

Bonne fin de journée !

@Nono13 Merci pour le temps consacré à répondre au sujet de ma stratégie d’investissement.

-

Question peut-être bête: Les ETF S&P 500 et MSCI World sont disponibles via mon PEA et/ou mon AV ?

-

Mon épargne de précaution est en effet assez légère suite à l’achat d’un nouveau véhicule après un accident… Elle devrait tout de même augmenter très prochainement avec le versement de plusieurs primes. J’espère atteindre le plafond de mon LEP avant la fin de l’année.

-

Comme répondu à d’autres membres de la communauté, je vais très certainement clôturer mon contrat PREVOIR avec ma conseillère car vous avez tous le même avis sur ce sujet.

J’en profite pour te demander comment as-tu calculer les 40% de pertes sur 30 ans ? Je suis curieux de comprendre pour étudier mes investissements futurs. -

Quand tu dis de me diriger vers des SCPI « en direct » c’est passé par une plateforme tel que La Centrale des SCPI ? AS-tu des exemples à me donner ?

Bonjour @squall049 et merci pour ta remarque ,

J’ai une personne rencontré sur internet qui m’aide à investir en bourse tout en m’informant avec précision sur l’actualité des marchés et les événements à venir sur différentes actions que je détiens. Je le trouve très compétent depuis que je lui ai fais confiance, je suis dans le vert et la stratégie de dividendes est plutôt une bonne réusitte (+700€ cette année). Sur le long terme, cela pourrait représenter beaucoup une fois réinvestis.

Bonjour @Francois22,

Ton analyse est très intéressante et je t’en remercie.

Quand tu dis qu’il y a une recrudescence de retours négatifs sur WISEED, s’agit-il des projets immobiliers ? La plupart des avis négatifs que je vois concerne les Startups.

Je vais me diriger vers un PER à 0% ça sera très certainement mieux pour moi.

Mon LEP devrait augmenter très prochainement avec le versement de plusieurs primes. J’espère atteindre le plafond avant la fin de l’année. Ensuite, j’accélèrerais sur mes investissements sur mon PEA.

A quels ETFs penses-tu pour me diversifier ?

l’ETF MSCI World est disponible via un PEA ? Mieux vaut l’avoir sur PEA ou AV ?

Bonjour @Stephaned, ton avis m’intéresse concernant WISEED.

Tu as été déçu suite à des investissements sur des projets immobiliers ?

Bonjour @m113 et merci pour ton commentaire.

Pour mon PEA, il est donc judicieux de choisir un ETF Monde ou S&P 500. La détention des 2 ETFs a-t-elle un intérêt?

100% d’accord. Les Jean Michel 100% etf faut qu’on parle.

Puis ce que vous vénérez l’action passive d’un seul click par mois sur un msci World. Épargnez nous de vos commentaires supérieurs. Gagnez du temps, soyez encore plus passif.

Pour revenir au sujet principal @maxime.lepen voici mon avis :

- focus ton pea et ton Lep qui sont les deux enveloppes à ta disposition les plus intéressantes

- à ta place je réduirai le montant investi en Crowdfunding

- au sein du pea, ras sur une stratégie long terme à dividendes. Néanmoins réfléchi à pondérer ton risque via un ou deux etf en parallèle. Les deux modèles peuvent cohabiter.

- tu vis bien en dessous de tes moyens actuellement ! Profites en pour investir dans l’immobilier asap et profiter de l’effet de levier

- je rejoins les avis précédent sur le per. Inutile à date dans ton cas + frais ahurissant sur celui que tu as ouvert

- AV Boursorama, pas pire mais y’a mieux regarde du côté de Linxea quoi qu’il en soit ce sujet est pour plus tard quand tu auras remplis ton pea.

A dispo pour échanger sur le contenu de ton pea qui est pour moi le prochain focus sur les prochaines années car tu vas très vite remplir ton lep.

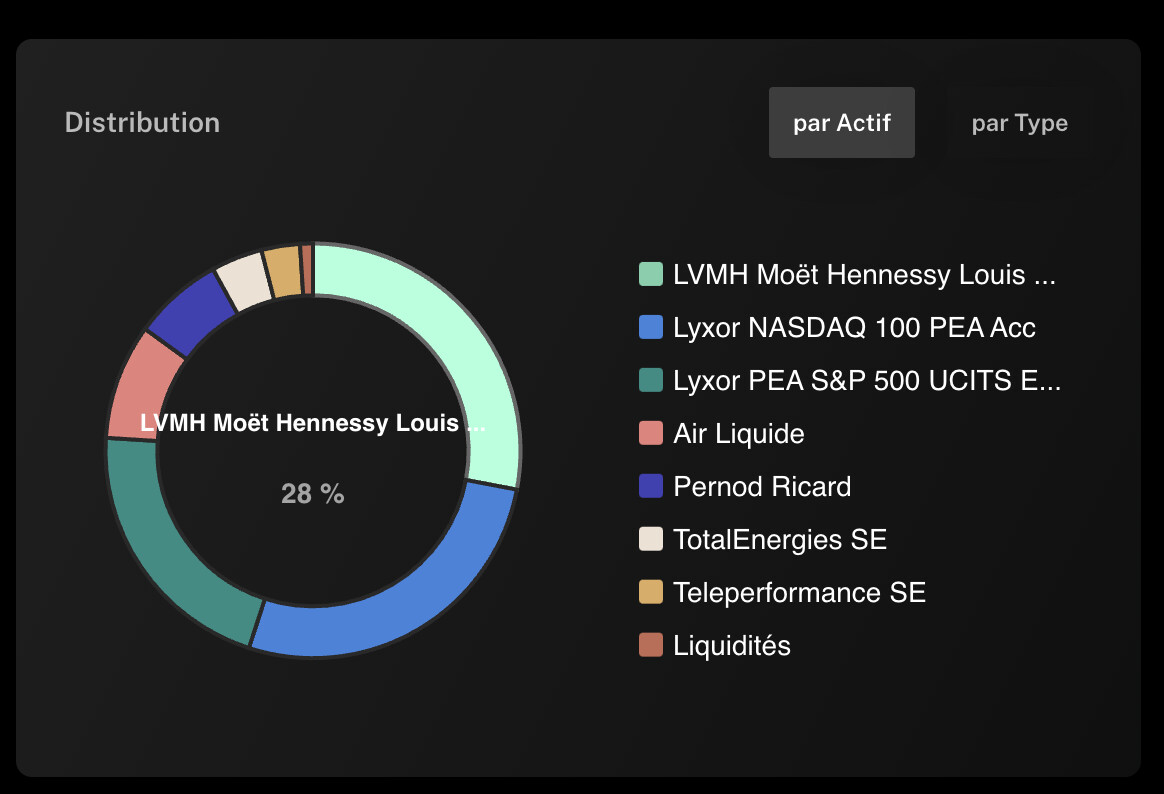

Voici la réparation du mien à 45% ETF donc :

![]()

6 « J'aime »

Avec plaisir.

Pour répondre a tes interrogations :

- tu as plusieurs etfs qui suivent l’indice sp500 : Bnp paribas code isin : FR0011550185 celui que je possède personnellement, amundi sp500 code isin LU168104880, lyxor sp500 : LU0496786574. Tout ces etf sont présents dans les deux enveloppes pour l’AV cela dépend de ton broker pour ma part, je suis chez linxea.

- je te conseille d’adopter une stratégie pyramidale, en constituant en priorité l’épargne de précaution avant tout investissement,

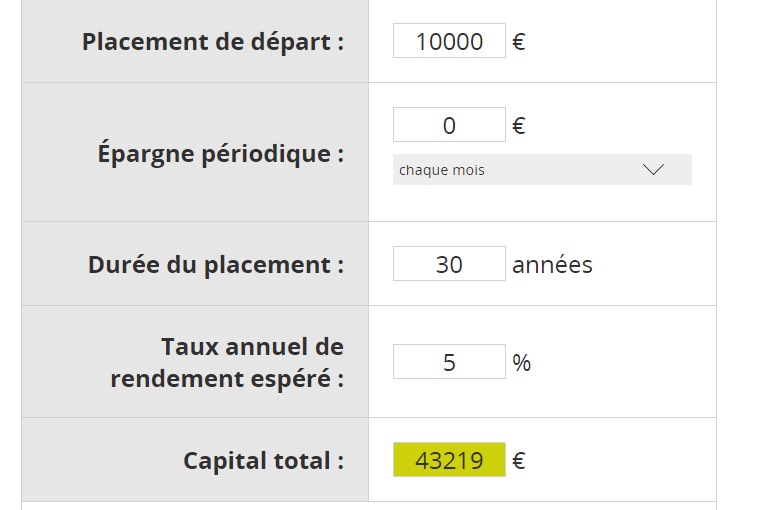

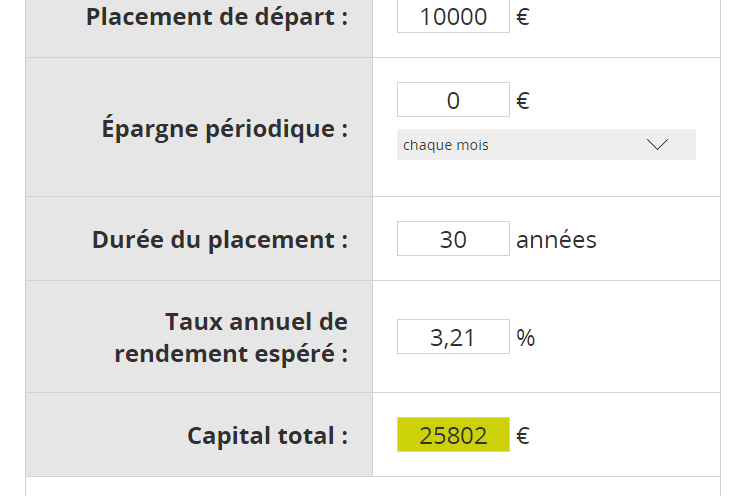

- je me suis basé sur un simulateur d’épargne :

Rendement a 5% sur 30 ans :

Capital finale : 43219 €

Rendement a 3,21% (5-1,79) sur 30 ans :

Capital finale avec 1,79 de frais par an : 25802.

Donc une perte de près de 17000 euros environ pour 10000 euros investi, soit environ 40%.

Donc 1,79 % ça parait petit comme chiffre mais ça te bouffe ton capital a long terme.

- Pour les scpi, tu peux investir par la centrale, mais je tavou que je connais pas. Me concernant, je suis passé par louve invest et a crédit sur 7 ans en démenbrement.

1 « J'aime »

Cool,

A savoir, tu peux acheter des scpi en direct via emprunt, l’idée est qu’avec l’apport tes revenus couvrent impots et emprunts, tu peux contacter les entreprises dont j’ai parlé. Tu peux faire du démembrement si tu ne recherches pas de revenus dans l’immédiat.

Tu peux également investir via assurance vie comme linxea spirit 2 pour profiter des avantages de cette enveloppe.

Pour le choix des scpi, je te laisse fouiller le forum.

1 « J'aime »

Non sur des exit clairement mal orchestrés par négligence.

Pas assez de temps est passé pour la partie immo ou alors pas encore de retour.

Mais je ne le répèterai jamais assez, quand on met en avant une renta à 8 ou 10% dans toutes ces coms, y’a forcément un loup.

1 « J'aime »

et hors imposition francaise

Pour le S&P ce n’est pas vraiment un soucis, puisqu’on trouve des etf compatibles avec le PEA. Par contre je crois que ce n’est pas le cas des etf dividendes aristos.

Effectivement, le résultat serait largement à l’avantage du S&P si ce n’était pas le cas.

1 « J'aime »

Je t’en prie Maxime.

Je parlais de retours sur l’ensemble de l’écosystème du crowdfunding immobilier (pas spécifiquement Wiseed que je ne connais pas plus que ça). Ce type d’investissement est sympa car tu vois sur quoi tu investis, tu touches des revenus réguliers … bref c’est concret. Cependant, je pense que beaucoup d’investisseurs sous-estiment le risque de ce type de produit et l’impact d’un défaut de paiement sur l’ensemble de leur rentabilité.

Un exemple: Tu investis dans 10 projets à 10% sur 1 an. 9 te payes et l’un fait complétement défaut >> Ton investissement global est négatif. Je ne sais plus quel site concurrent de Wiseed affichait 18% de retard de paiement > 60 jours, mais c’est affolant.

Je crains fort que tu ne puisses fermer un PER comme ça (voir motif de sortie anticipée). Par contre arrête déjà de verser dessus.

Pour les ETFs, si il ne faut en retenir qu’un ce serait le MSCI World (Amundi ou Lyxor). Je suppose que tu investis principalement en action française dans le MSCI World t’apporterait une belle diversification géographique.

Alors oui, investir en ETF, c’est moins fun que du stock picking ou des investissements alternatifs mais le track record de performance et la stabilité dans le temps est bien là pour des frais modiques.

2 « J'aime »