Bonjour,

Je débute dans l’investissement et je me réveille enfin à l’idée de faire fructifier mes 35 000 €, issus de la vente de mon premier appartement et de l’épargne que j’ai mise de côté depuis des années.

Je pensais investir une partie dans l’immobilier, ce qui m’amène à ma première question :

Vaut-il mieux privilégier le locatif ou la résidence principale pour espérer un meilleur gain à long terme ?

Ensuite, j’aimerais vous partager un bien qui me semble être un bon investissement mais je suis loin d’être un expert.

Il se situe dans un petit village à 30 minutes de 3 grandes villes en fonctions de ou l’on va après j’avoue que dans ce petit village il n’y a pas grand chose.

Le prix du m² sur la commune est de 1 400 à 1 900 €.

Je vous laisse le descriptif et quelques photos.

Pourriez-vous me dire si cet achat pourrait être rentable pour un investissement locatif ?

Et si ce n’est pas le cas, quel type d’investissement serait selon vous plus intéressant?

Pour moi, ça semble être une bonne affaire, surtout si j’arrive à négocier un peu^^

Merci d’avance pour vos avis !

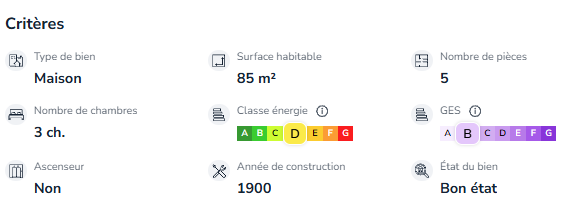

Maison 117 000 euros 5 pièces 85 m², Taxe foncières 450 euro.

Le premier de type T3 actuellement loué 500€ HC se compose d’une pièce de vie, de deux chambres, une salle d’eau et un WC.

Le seconds logement entièrement refait à neuf est loué en location saisonnière (AIRBNB) 60€ la nuit ou pourrait être loué 450€/ mois.

Il se compose d’un belle pièce de vie avec une cuisine équipée, une grande salle d’eau, une chambre avec un coin dressing et un wc séparé.

Prestations : -Monopropriété (aucun frais de copropriété)

- Double vitrage

- Raccordé au tout à l’égout

Taxe foncière 450€

Bonne rentabilité idéal pour un investisseur.

Surface : 85 m²

Honoraires à la charge du vendeur

Date de réalisation du diagnostic énergétique : 29/09/2023

Consommation énergie primaire : 231 kWh/m²/an

Consommation énergie finale : Non communiqué

Montant estimé des dépenses annuelles d’énergie pour un usage standard : entre 640 € et 920 € par an. Prix moyens des énergies indexés sur l’année 2021 (abonnements compris)