Entièrement d’accord , par contre si c’est pour avoir des frais de 0,85% sur un fond euros existant comme Eurossima et Netissima ce qui a l’air d’être prévu , autant placer sa poche fonds euros chez boursorama a 0,75% ou chez un courtier en ligne qui ont des frais plus faible sur Netissima par exemple.

Mais le rendement net est bien entendu le facteur le plus important .

3 « J'aime »

Pourquoi se focaliser sur les frais alors que les fonds euros affichent toujours leur performance nette de frais ? Ce contrat AFER qui a les « meilleurs frais de gestion » n’a clairement pas la meilleure gestion… Pour 2.2% autant laisser son épargne sur un livret réglementé.

6 « J'aime »

Bonjour,

lancé dans la passionnante aventure Finary depuis seulement 5 mois je ne comprends pas l’arrivée d’une AV.

En effet, tous les indicateurs économiques annoncent une faillite de la France imminente avec un risque fort de réquisition des économies accessibles comme le livret A et les AV…

Alors, même si l’AV Finary a l’air au top, pourquoi maintenant??

Merci de me dire si je dérive dans une panique sans nom ou si une part de ce que j’ai écrit est malheureusement une part de notre futur proche…

2 « J'aime »

Je pense perso que c’est une panique irraisonnée. Les saisies sur l’épargne personnelle des particuliers est tout de même un évènement rarissime au niveau mondial. Je ne pense pas qu’un pays comme la France s’y mette un jour, ni que l’Europe laisserait le pays en arriver là.

Et quand bien même, si jamais c’était effectivement le cas : une ponction de 5000€ sur le compte de chaque français reviendrait à renflouer les caisses publiques d’environ 250 milliards d’euros (c’est à peu près le total de l’aide du FMI prêté à la Grèce il y a 15 ans). Perso, dans le cas très improbable qu’on en arrive là, ça ne me dérangerait pas tant que ça qu’on me ponctionne 5000€ pour redresser le pays. De toute façon ce genre de situation m’aurait fait perdre bien plus sur les marchés ou en qualité de vie.

Et je rajouterais également que quand on a peur de tout, on ne fait rien ! Mon avis est que le défaut de paiement de la France peut éventuellement de façon très improbable arriver, mais que quelques milliers d’euros de plus ou moins dans cette situation ne seront du coup pas mon plus gros problème.

9 « J'aime »

Complètement d’accord, un fond euro, pas plus que les autres produits financiers d’ailleurs, ne se choisi que sur la base de ses frais de gestion.

Ceux-ci demeurent toutefois un point de vigilence important, d’autant plus quand Finary fait de la chasse au frais une de ses recommendations majeures ; )

Alors, quand je vois un produits maison qui présente des frais dans le haut du panier, je m’interroge sur ce qui justifie se surcout ?

On devrait être vite fixé lorsque la sortie de Finary Life sera officielle et le contrat consultable, mais s’il s’agit, comme annoncé par ailleurs sur ce sujet, d’un fond euro déjà existant de Générali, je reste dubitatif quant à ce surcout.

Wait and see…

En effet une saisie pur et simple façon Chypre est très peu probable, on a une constitution et des institutions qui protègent.

Cependant, une inflation élevée pendant une décennie (grâce à un budget en déficit constant) + une augmentation des prélèvements (arrondir les prélèvements sociaux à 20%, augmenter la taxe foncière, supprimer le LMNP, baisser le plafond du régime d’assurance-vie, etc…) est le schéma le plus probable pour la France pour diminuer le fardeau de la dette

1 « J'aime »

Bonsoir,

concernant Generali, j’ai personnellement un contrat Placement Direct Essentiel.

Il n’y a pas mieux en terme de frais (0,6% sur UC par an, aucun autre frais). Il est équivalent à Linxea Vie.

Ils viennent de rajouter REMAKE LIVE mais pas de SCPI intéressantes malheureusement …

De plus, l’assureur ne reverse que 90% des loyers, et il faut déduire en plus les frais de contrat.

Ca serait un miracle que l’assureur fasse quelque chose pour Finary, mais c’est un avis personnel.

Il reste que quatre assureurs qui reversent la totalité des loyers :

- APICIL, comme Linxea zen (0,6% de frais sur UC par an ) ou Liberalys en passant par un courtier (0,45% frais UC par an), max 50% en SCPI, Remake Live ou Epsilon 360 à sortir du lot,

- SPIRICA, 100% en SCPI possible,

- CORUM LIFE, 55% max en SCPI mais ces dernières ont des frais propres (par contre frais 0% UC par an)

- SWISS LIFE , comme Placement Direct VIE, mais pas de SCPI super intéressantes.

5 « J'aime »

Hello

90 % Ca serait un comble…(pour rester poli ) que finary propose ces condidtions vu ce qu’ils pronnent depuis des annees…

A plus

Mathieu.

2 « J'aime »

Il est intéressant, ton tableau, car il donne une vision globale des principales Assurances Vie avec les rendements 2023 et 2022 de leur fonds en euro, merci !

Après, attention, le tableau ne donne pas le taux de frais de gestion des fonds en euro, mais celui des Unités de Compte. Ce n’est pas tout à fait la même chose. Alors peut-être que les frais de gestion du fonds en euro du contrat AFER de Abeille sont les mêmes que ceux des Unités de Compte, à savoir 0,475%, c’est possible, je ne connais pas ce contrat. Mais le tableau donne bien les frais de gestion des UC et non des fonds en euro.

J’en veux pour preuve les frais de gestion des fonds en euros des contrats Spirit-2 de Spirica et Avenir-2 de Suravenir:

- Les frais de gestion du fonds en euro Nouvelle Génération chez Spirica sont compris entre 0,70 et 2 % (maximum). Or le tableau indique 0,50%, ce qui correspond bien aux frais de gestion des UC de ce contrat.

- Idem pour le fonds en euro Suravenir Opportunité 2: ils sont compris entre 0,60% et 3% (maximum). Le tableau indique 0,60%, ce qui correspond bien aux frais de gestion de UC de ce contrat.

A priori, c’est logique de ne pas donner les frais de gestion des fonds en euro, car les performances des fonds en euro sont toujours annoncée « nets de frais de gestion ».

Et @RemiL (comme d’autres) a bien raison, ce sont bien sur performances qu’il faut se focaliser, et non sur leurs frais de gestion (encore faut-il avoir à l’esprit que sur certains contrats comme Spirit-2 et Avenir-2, ils peuvent être relativement élevés, jusqu’à 2 et 3%, ce qui veut dire que ton capital « fonds en euro » n’est pas garanti à 100%: lors d’une année cata, ils pourraient être en négatif !!!)

Il faut également prendre en compte les commentaires: ainsi, il ne faut pas oublier que le fonds en euro Afer a des frais d’entrée de 0,5% !!! C’est incompréhensible, la plupart des contrats récents ne prélève plus de frais lors des versements sur AV !

Par ailleurs, il faut comparer ce qui est comparable: certains assureurs « bonifient » les rendements des fonds en euros en fonction de la part en UC du contrat. C’est un peu biaiser le système, car si je veux verser sur un fonds en euro et non sur des UC, c’est que je veux sécuriser une part de mon épargne. Il faut donc comparer les taux hors bonification selon la part en UC. Ainsi, il faut comparer les 3,1% du rendement 2023 du fonds euro Nouvelle Génération de Spirica (3,13% précisément), aux 2,50% du fonds euro Opportunités 2 de Suravenir et aux 3,10% du fonds euro Netissima de Generali, qui sera - semble-t-il - celui de l’AV Finary ! C’est bien beau d’afficher 4,1% de rendement en 2023, encore fallait-il avoir 60% de son contrat investi chez Generali en UC, ce qui est beaucoup.

D’ailleurs, Finary induit un peu en erreur en affichant en tout grand pour son fonds en euro "Une épargne sécurisée avec rendement garanti de 4,1%* ". Je n’ai pas trouvé le renvoi précisant les conditions de ce rendement, mais maintenant que j’ai compris que le fonds en euro de l’AV Finary sera celui de Generali, je pense qu’il s’agit du rendement avec 60% investi en UC. Mais attendons d’avoir le détail dans les termes du contrat.

Après, s’il y a une chose que montre ce tableau, c’est que les champions d’une année ne sont pas forcément les champions l’année suivante ! D’où l’intérêt de diversifier ses contrats d’AV avec des fonds en euro / assureurs différents.

3 « J'aime »

Ce sera la surprise « du chef » ![]()

Après, si le contrat est adossé à l’assureur Generali, je ne vois pas pourquoi les règles seraient différentes des contrats commercialisés par d’autres intermédiaires.

Parce que si Generali faisait une fleur à Finary en reversant plus que 90% des loyers pour les SCPI, je ne vois pas pourquoi Linxea par exemple ne demanderait pas la même chose pour son contrat Linxea Vie avec tout l’antécédent qu’ils ont …

5 « J'aime »

Aucune confiance: perdre 8€/mois avec des excuses du type « Powens y travaille » pour la fonctionnalité basique (promise depuis des années) de Finary+ ça peut être un risque acceptable mais ça donne bien la mesure de l’attention au détail et de la fiabilité de l’entreprise.

Je vais éviter de rajouter comment on s’est fait exploiter sur le forum pour faire monter le ranking en SEO : bien joué!

16 « J'aime »

Annoncer l’ouverture d’une AV sans même connaître au préalable les UC disponibles…drôle de manière de faire…![]()

9 « J'aime »

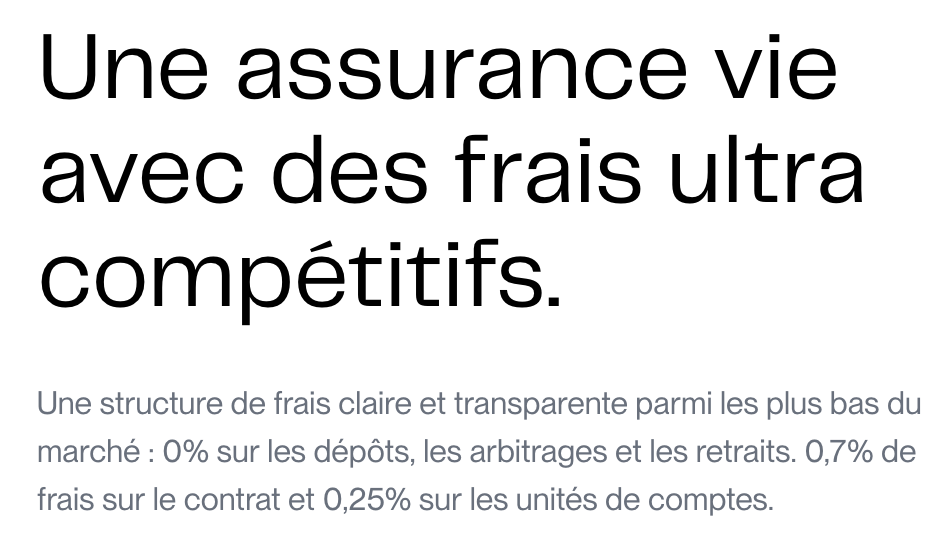

Je ne suis pas sûr d’avoir compris, en lisant les commentaires je vois 0.6% ou 0.5% de frais mais le site semble parler de 0.7% de frais. Qu’en est-il ? Ou alors les frais de contrat seront différents selon le type de gestion ?

Merci de vos éclairages !

La nouvelle est top, mais j’ai un peu de mal à comprendre pourquoi on ajoute des nouvelles (grosses) fonctionnalités comme celle ci, mais des choses essentiels ne sont pas ajoutés/corrigés dans un premier temps pour avoir quelque chose de stable.

10 « J'aime »

De mon côté je n’en vois pas l’utilité il y a déjà de très bonnes assurance-vie en ligne chez les principaux assureurs et chez de nombreux courtiers avec de petites particularités qui les distinguent. Je ne pense pas que Finary puisse être le meilleur sur tous les aspects (frais, UC dispos etc…).

Par contre je pense il ne faut pas se précipiter le produit ne sera pas sec à l’ouverture un peu comme Lucya Cardif (qui s’est bcp amélioré en passant).

7 « J'aime »

le 0,70% correspond aux frais des unités de comptes en gestion profilée, 0,50% correspond aux frais des unités de comptes en gestion libre.

Le 0,60% était les frais annoncés en premier lieu par finary pour la gestion libre, mais il est bien indiqué maintenant 0,50% sur l’application.

C’est facile, c’est pour l’argent.

Un abonné a déjà payé alors que ça marche ou pas ça ne rapportera pas plus d’argent mais les gros frais sur la vente de cryptos ou l’assurance vie ça rapporte des sous.

1 « J'aime »

Il ne faudra pas être surpris quand certains membres actuels de Finary+ ne renouvelleront pas leur abonnement.

Je comprends totalement l’ajout de la partie crypto, AV, etc. C’est un moyen pour Finary de générer des revenus supplémentaires et d’assurer un flux régulier d’argent.

En revanche, ce que je ne comprends pas, ce sont les choix effectués par l’équipe concernant les priorités du projet et le manque d’informations sur de nombreux sujets datant de plusieurs mois sur le forum. Le pire c’est que ca fait le mort parfois, par contre pour une avant première on est présent pour répondre.

C’est pas le sujet ici, mais je tiens à le faire remonter quand même car plusieurs personnes pensent la même chose. Ce ressenti est présent dans beaucoup de post sur le forum.

23 « J'aime »

Moi aussi, 2 essais et toujours pas de message

Salut Mounir,

Possibilité pour les ambassadeurs / actionnaires de tester en avant 1iere ?

pour pouvoir promouvoir le produit ?

Merci

Loïc

6 « J'aime »