On est plutôt d’accord sur le fond avec @NLegend mais on a des contextes patrimoniaux qui font qu’on va agir différemment.

Déjà, les obligs sont un peu particulières dans le sens où c’est une classe d’actif dont le rendement nominal à moyen-long terme est relativement prévisible tant qu’on reste dans de la dette de qualité « Investment Grade ». Tu lis le rendement à maturité de ton fonds (pas les coupons !) lorsque tu achètes, tu enlèves les frais et voilà tu as une estimation raisonnable du rendement que tu choperas si tu restes investis pour une durée de l’ordre de l’échéance moyenne.

Donc oui, avant 2023, les obligations avaient surtout un intérêt de dérisquage car leur espérance de rendement était minable (il s’avère que sur les obligations émises sur cette période, la sanction n’a pas été des rendements minables pendant des décennies, mais un gros crash qui sera suivi de rendements OK par la suite). Pour un investisseur particulier, le fonds € était un no brainer car il éliminait le risque de crash à cette période. Ce n’est plus autant le cas maintenant !

Autrement dit, le rendements passés ne sont absolument pas prédicteurs des rendements futurs sur les obligs. Tu peux évaluer ton intérêt pour la classe d’actifs obligataire a priori.

Mais ça, c’est vrai qu’en investment grade. Si tu vas sur de la dette cracra(high yield), tu peux défalquer dans les 2% à 3% des coupons si tu veux estimer le rendement qui sera réellement réalisé. Les dettes risquées connaissent régulièrement des défauts. Le crowdlending, en première approximation c’est du high yield en pire.

Ce qui m’embête avec les fonds Euros, c’est que les assureurs se sont lancés dans une mode des bonifications. Cela va changer le profil de distribution des revenus par rapport à un fond obligataire (ce que les fonds € sont en pratique) et le résultat dépendra de ta chance par rapport au offres commerciales de ton dealer de fonds €. Ca allume de gros warnings dans mon cerveau, qui n’aime pas l’ajout de distorsions entre moi et le marché.

Les fonds datés, c’est carrément bien si tu as des projets avec un horizon connu. Si c’est pour du long terme, faire rouler des fonds datés sera assez similaire à avoir un fonds « permanent ».

C’était pertinent en fonds euro par exemple. Mais ce n’était pas purement des obligations. Les fonds euro sont aussi exposés à de la dette corporate, privée, à l’immobilier…

Si, j’utilise principalement les obligations pour dérisquer mon portefeuille et jouer les corrélations négatives en cas de forte tension.

Et si je ne suis pas du même avis que @vincent.p, je me pose beaucoup de questions en général car je risque d’être en tort

Prêts participatifs / crowdlending n’ont rien à voir avec des obligations d’états. Il s’agit d’obligations HY qui vont être très corrélées aux actions, en moyenne. Structurés je ne touche pas avec un bâton.

Fonds € pour faire de l’obligataire sans se prendre la tête sur des petits montants pourquoi pas mais on ne bénéficie pas de la corrélation négative de la classe d’actif obligataire. On a juste un rendement relativement safe avec une faible volatilité.

Et bien moi je vous laisse vos fonds obligataires , je préfère mon pire que cracra terme que je trouve un peu péjoratif au vu de ce que cela finance .

Quand je vois la perf du global aggregate sur la même durée je suis bien content d’avoir financer des PMES , de la transition énergétique, des projets durables , même si justement je cherche a diversifier cette classe vers des choses plus « classiques » comme de l’investisment grade vu que j’en ai peu et qu’elle va disparaitre au fur et a mesure du temps avec la disparition de mon épargne salariale.

Le terme usuel pour la dette à risque, c’est « junk bond », littéralement « obligations poubelle ». C’est tellement passé dans l’usage courant que ce n’est plus vraiment péjoratif.

Il faut être conscient que ce que le crowdfunding finance, ce sont souvent des entreprises que les banques refusent de financer parce que le risque est extrêmement élevé. En obligataire de ce type, le rendement est plafonné, le rapport rendement risque n’est pas stellaire.

L’intention est louable, mais honnêtement ça ne devrait pas représenter beaucoup dans l’épargne d’un particulier.

Bien sur qu’il faut être conscient du risque , ce qui est mon cas ,

Et dans ton jargon , les obligations triple A donc de l’investisment grad qui servent a faire monter les cours , tu appelles ça comment ?

Les entreprises que tu cites ont relativement peu de dettes par rapport à leur capi… Elles ne représentent pas lourd dans un indice obligataire large, où tu as surtout de l’étatique, puis des sociétés financières et ensuite des industrielles.

Surtout, comme tu le dis, les GAFAM nagent dans le cash. Il y a très peu de chance qu’elles fassent défaut sur leur dette.

Pour ce qui est des rachats d’actions, si ces entreprises n’ont rien de mieux à faire de leur cash, autant le redistribuer à leurs actionnaires. Ce n’est pas fondamentalement différent des dividendes, sauf que l’actionnaire décide de participer à la distribution ou pas. Qu’elles soient sur valorisées ou non, c’est un autre sujet !

Le rachat d’action est souvent plus efficient fiscalement que de verser des dividendes.

C’est aussi bien plus intéressant pour les dirigeants et salariés qui sont rémunérés en stock options ou en actions, c’est à dire quasiment tous dans les entreprises américaines.

Mais j’avoue ne pas trop voir le rapport avec les obligations high yields / junk bonds.

Article dans le FT aujourd’hui.

How China is quietly diversifying from US Treasuries

Et le mécanisme relaté par Vincent Beijing’s heavy exposure to dollar assets is a legacy of its export-driven economic boom and decades-long trade surplus with the west.

As overseas consumers spent trillions on the manufactured goods pouring out of China’s factories, the dollars that flowed the other way were often recycled into Treasuries — helping Washington to finance its budget deficit.

Le rapport est sur ma remarque initial sur le fait de privilégier l’investissement aux Usa via les 2 ETFs cités précédemment au détriment de l’Europe qui en manquait .

Pour l’efficience vis a vis de la fiscalité , c’est juste a un instant T , tu ne connais pas la fiscalité de demain qui peu évoluer en mieux comme en pire , suivant de quel coté l’on se place

l’absence de fiscalité d’ailleurs n’est pas forcément un gain car si il y a un besoin il sera compensé par de la dette et donc in fine de l’impôt ou une diminution des dépenses .

Je ne suis pas contre le rachat d’action qui je précise pour Vincent ne concerne pas que les Gafams ou les entreprises des USA , on le fait très bien en France aussi .

Dans certains cas ,ça évite la dilution des actionnaires justement dans les d’opérations d’épargne salariale ou bonus

Les dividendes ont au moins la particularité d’être potentiellement réinvesti dans la vie réelle ou de subir quelques frictions fiscales (imposition ou TTF par exemple).

Ce que je déplore c’est la captation inutile d’une partie de ces flux par des entreprises qui n’en ont pas besoin aux détriments de celles qui en ont besoin .

Etant toujours a la recherche d’une meilleure stratégie obligataire sur du court terme je venais un peu aux nouvelles , notamment si tu avais revu , modifié ton allocation vis a vis des événements .

L’ AGGH est relativement flat comme le global aggregate de Vanguard , pas mal de risque au final vis a vis de ce que l’on peut espérer vis a vis de certains fonds euros .

Plus je creuse le sujet et plus je me dis que la partie action est plus simple voir même moins risqué .

Ou c’est juste trop complexe a mes yeux .

Hello @Patrick20,

Je n’ai rien modifié ces derniers mois.

J’hésite toujours à ajouter un peu d’us10c mais je n’ai pas accumulé assez d’arguments pour faire pencher la balance pour le moment.

Donc toujours une immense majorité de vagf et aggh sur la partie obligataire

Il y a plusieurs manière de faire de l’obligataire pour dérisquer un portefeuille. Une portefeuille 100% action est risqué, surtout si l’horizon d’investissement est court / moyen ou que tu es en phase de consommation.

Si tu n’es pas à l’aise avec les durations moyennes, tu peux faire du monétaire en pea / cto ou du fonds €, mais tu sacrifies de l’espérance de rendement.

Merci

Ce n’est pas que je ne suis pas à l’aise je trouve juste la prise de risque par rapport a un fond euros peu rémunératrice au final , j’ai aussi un biais car je ne trouve pas forcément ma partie action plus risquée que ce soit en terme d’actif ou de quantitatif .

je trouve juste que ma partie on va dire allocation garantie (livrets réglementés + fonds euros) est trop importante vis a vis de mon allocation globale hors résidence principale (44%) malgré le fait que je trouve ces investissements utiles .

Bon courage a toi

Je pense qu’à long terme la surperformance globale d’un ETF obligataire vs un fonds € est de l’ordre de 0,6 % à 2 %.

Après, encore une fois, c’est cohérent d’avoir sa partie dérisquage en fonds euros. Surtout sur les années à venir si on profite des boosts.

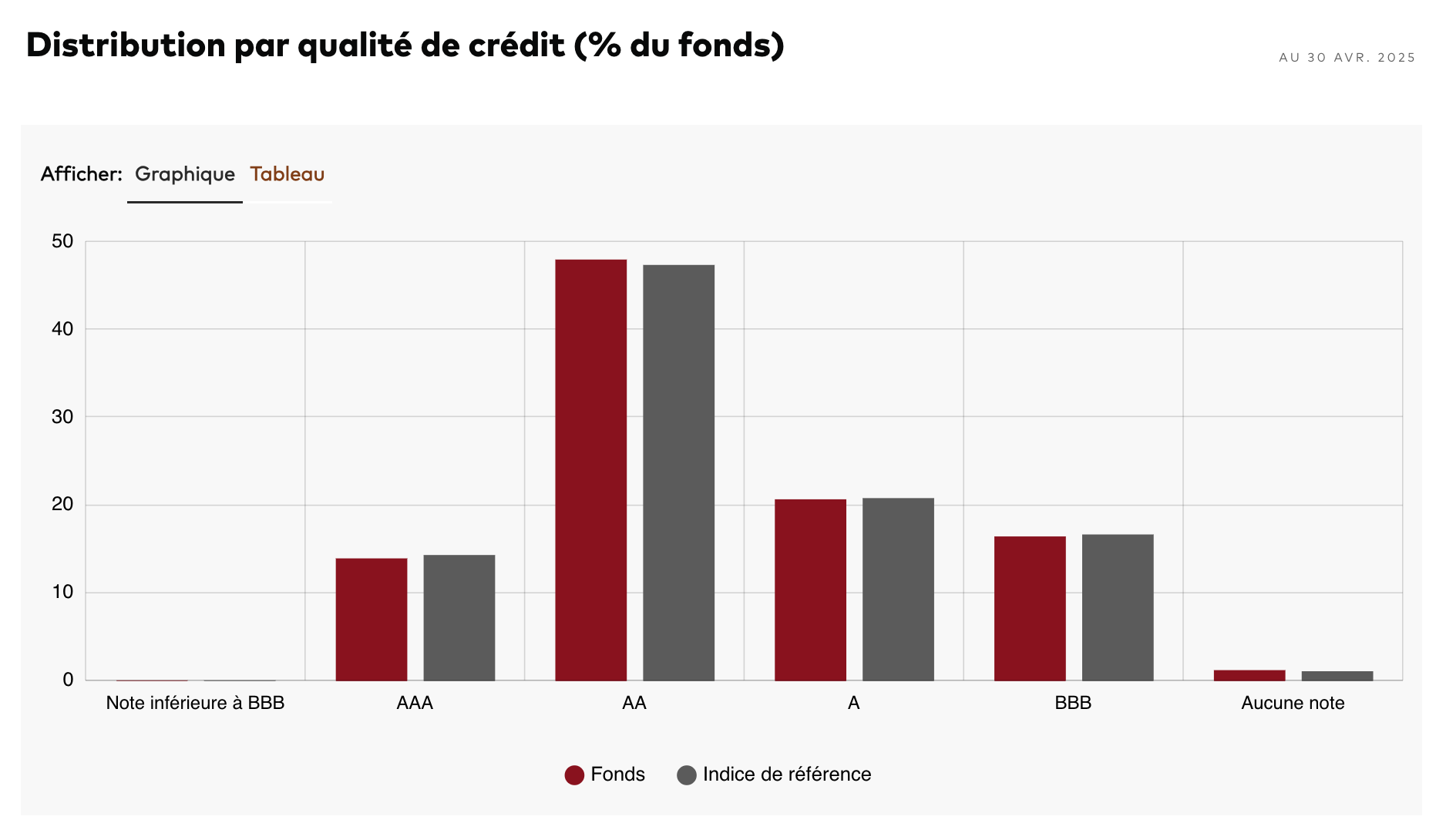

Pour information, un fonds euros tend à avoir des actifs plus risqués qu’un ETF obligataire type global aggregate qui n’est exposé qu’à des obligations BBB+

C’est un autre sujet, celui de l’allocation globale. Avec une résidence principale (emprunt remboursé ?), cela constitue déjà une allocation relativement défensive. En fonction de ton âge et de ton aversion au risque, cela peut tout à fait être pertinent.

Si tu es à l’aise avec la volatilité de la partie action, tu peux potentiellement aller prendre un peu plus de risque progressivement.

Mon emprunt n’est pas encore remboursé , en gros mes emprunts sont le GAP pour arrêter de travailler

en prenant une espérance de gain annualisé de 4,5% tout en gardant une capacité d’épargne ou de dépense supplémentaire pour profiter . il faut quand même profiter de son temps sinon autant travailler surtout que cela ne me dérange pas .

En gros j’ai 4 a 5 ou je devrais puiser dans mon épargne de façon modérée.

Après ça roule sauf gros imprévu sans toucher le capital , spécialement une fois l’âge de la retraite atteinte .

Au final , je passais juste par là pour voir si tu faisais des ajustements notamment vis a vis de ton allocation USA et des éventuelles risque de carry Trade vers un peu plus d’Europe vu que je suis plutôt anti Usa coté investissement , ce qui m’aurait intéressé ou pu me donner des idées plus centré sur l’Europe .

je vais attendre de voir ce que donne mon ex lyxor (LU1829219127 ) donne ainsi que les différentes propositions de défense européennes a venir.

Bonne continuation en espérant que le Yen n’est pas trop d’impact .

Sur la partie action, je suis en légère sous pondération des USA depuis mi-2024.

En gros, je vise 65% USA sur la partie action vs 72 à 74% sur le MSCI World… c’est vraiment l’épaisseur du trait. Je réalise cela en surexposant principalement l’europe et un peu le Japon.

Pour être honnête je le fais parce que ça m’amuse de me prendre un peu la tête mais je pense pas que cela génère de la sur-performance.

Sur la partie obligations, je cherche à me prendre la tête le moins possible, car je n’ai pas d’indicateur éventuel de performance future, comme on pourrait l’avoir sur la partie action avec le shiller cape par exemple.

Complètement d’accord, il faut profiter.

Ta situation, c’est exactement ce qu’on va pouvoir modéliser avec l’outil que l’on développe.

Tu pourras faire des simulations de monte carlo pour voir la proportion des cas où tes retraits passent sans problème ou pas. Tu pourras aussi évaluer le taux de retrait idéal pendant ces quelques années.

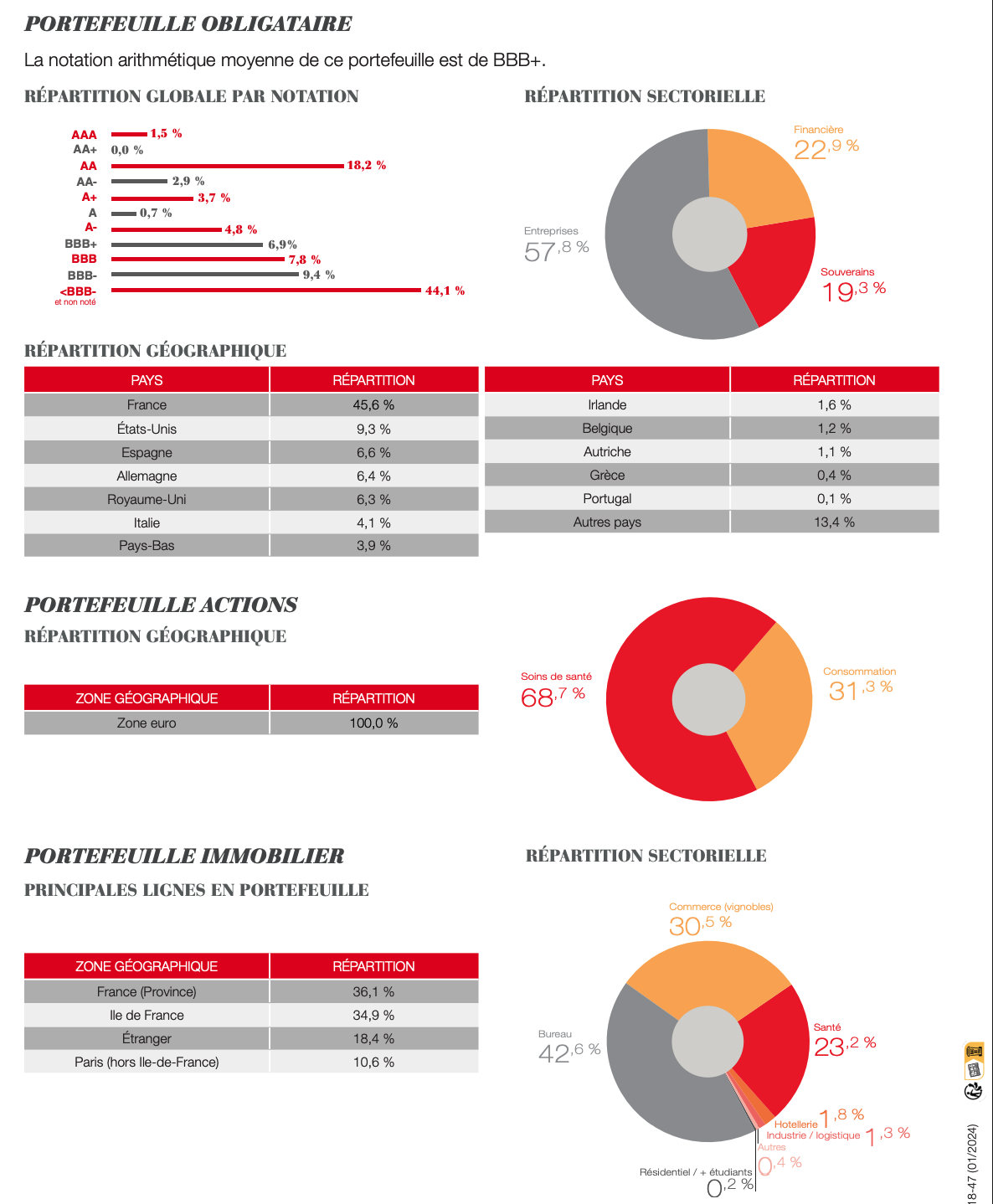

Le fonds semble bon, ce sont que des entreprises solides. Juste dommage de potentiellement ne pas avoir d’obligations d’états dans son allocation selon moi. Pour les propositions défense tu parles du fonds Bpi France défense, ou d’autre chose ?

Oui surement un peu de BPI , ce sera du evergreen , ca ne rentre pas dans ma temporalité mais pour de la donation future , mais je pense plus a des fonds obligataires comme celui que Sienna est entrain de monter Un milliard pour la défense | Sienna Investment Managers.

je n’ai pas encore regarder plus en détail .

Pour le reste de tes questions le fond euro fait très bien l’affaire en complément .