Défi relevé:

voici l’article hier sur un fond de défense: L'Europe propose un fonds de défense commun

Il n’y a pas d’hystérie (le marché n’as pas fait -70%), mais bien une baisse organisé (perdre 10-15% sur une semaine, c’est pas la folie non plus quand on multiplie les droits de douane)

1 « J'aime »

Bien joué ![]() Businessam.be t’es quand même aller creuser profond !

Businessam.be t’es quand même aller creuser profond !

Je vais transférer ça à Marc ![]()

Salut @NLegend !

Te serait-il possible d’expliquer pourquoi ces 2 choix d’ETF obligataires ?

Merci pour le partage d’expériences ![]()

Bonne soirée !

Hello @V755 ,

Je cherchais un bon global aggregate avec des durations moyennes.

VAGF m’a été soufflé par @vincent.p, et j’ai trouvé un autre ETF équivalent chez iShares : l’AGGH.

En décembre, je me suis rendu compte que j’étais très exposé au dollar dans l’allocation globale de mon portefeuille, plus de 65 % du total.

J’ai décidé de basculer la partie obligataire en € hedged pour faire baisser cette exposition.

Je suis déjà exposé à plus de 70 % au dollar sur la partie actions via le MSCI World.

En couvrant uniquement la partie obligataire en EUR/USD, j’ai ramené mon exposition au dollar à environ 25 % du portefeuille total, ce qui me semble largement suffisant.

L’idée derrière cette couverture est simple : puisque la majorité de mes dépenses futures se feront en euros, autant protéger mon patrimoine dans cette devise.

1 « J'aime »

Toujours aussi intéressant :

-

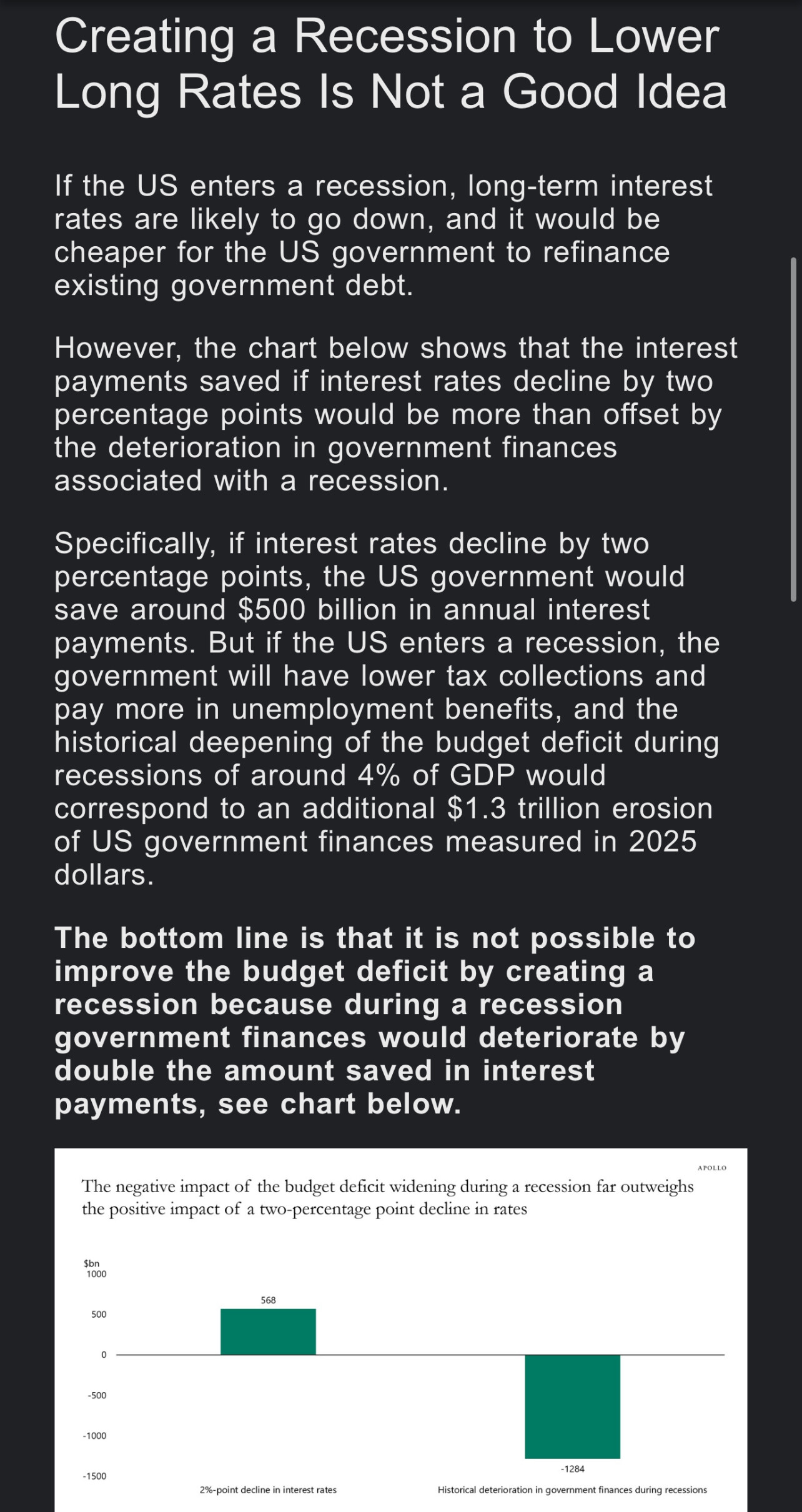

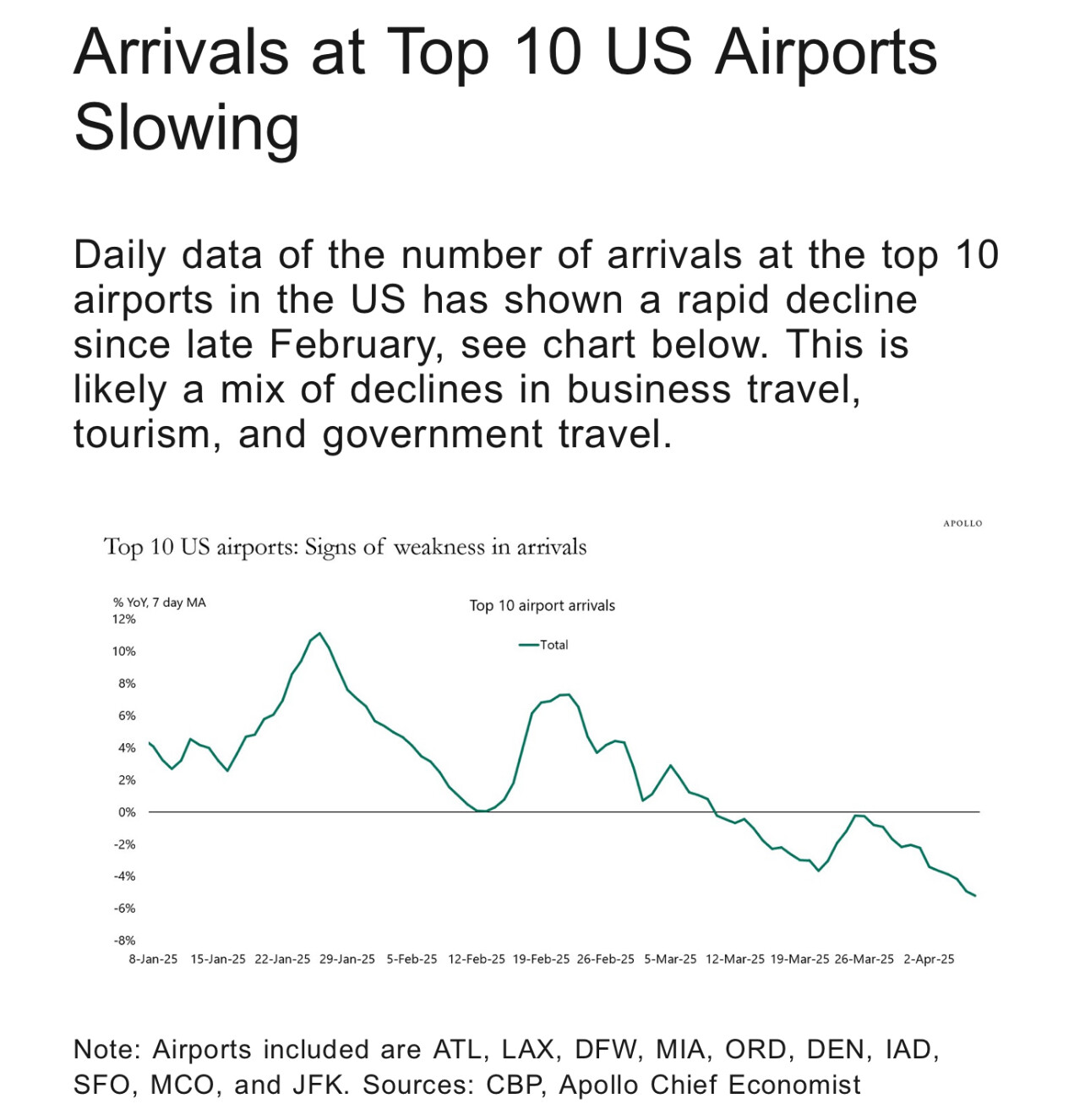

Signal faible de récession à venir

-

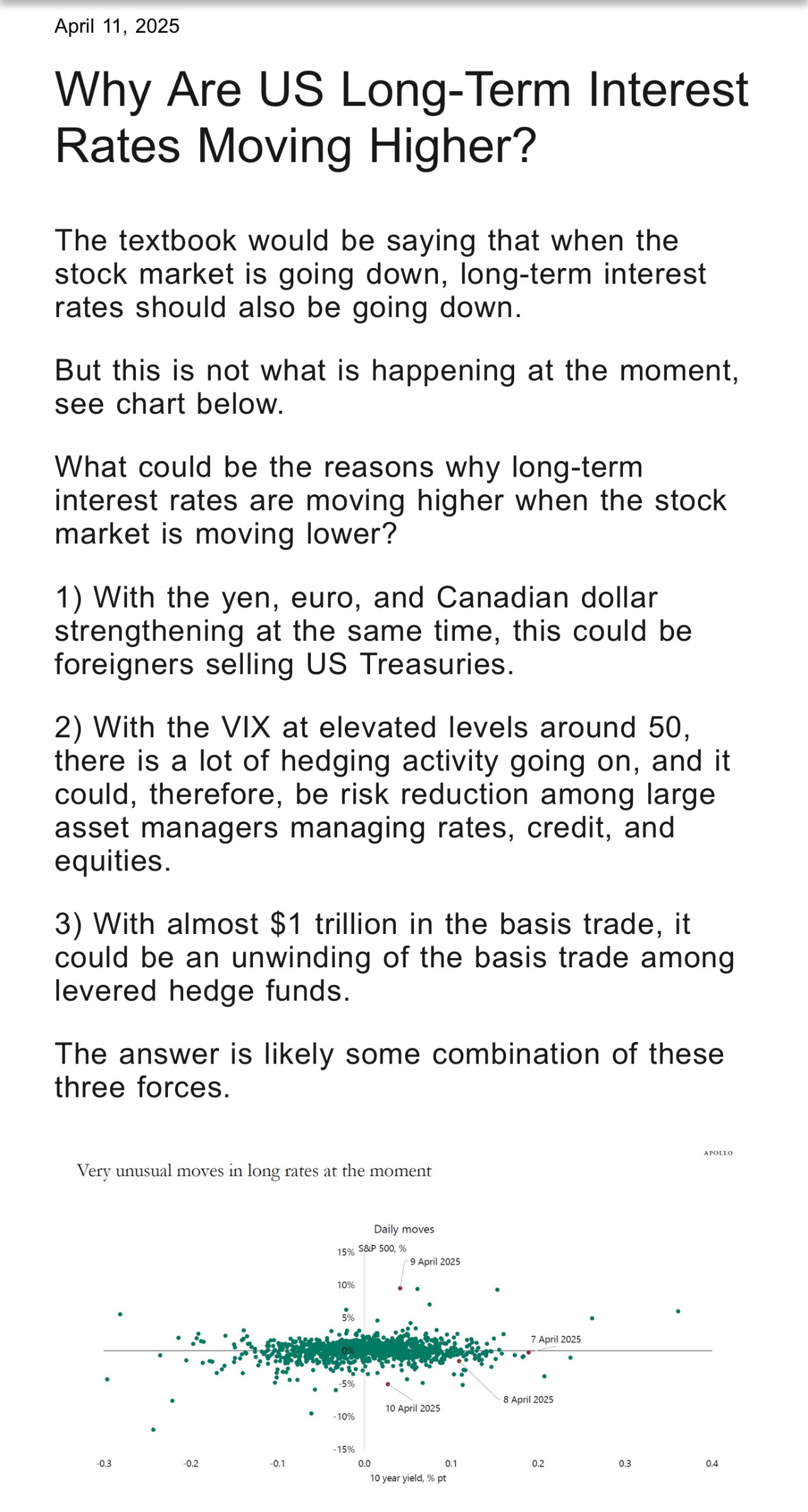

Les potentielles raisons de la corrélation actuelle entre stocks et bonds

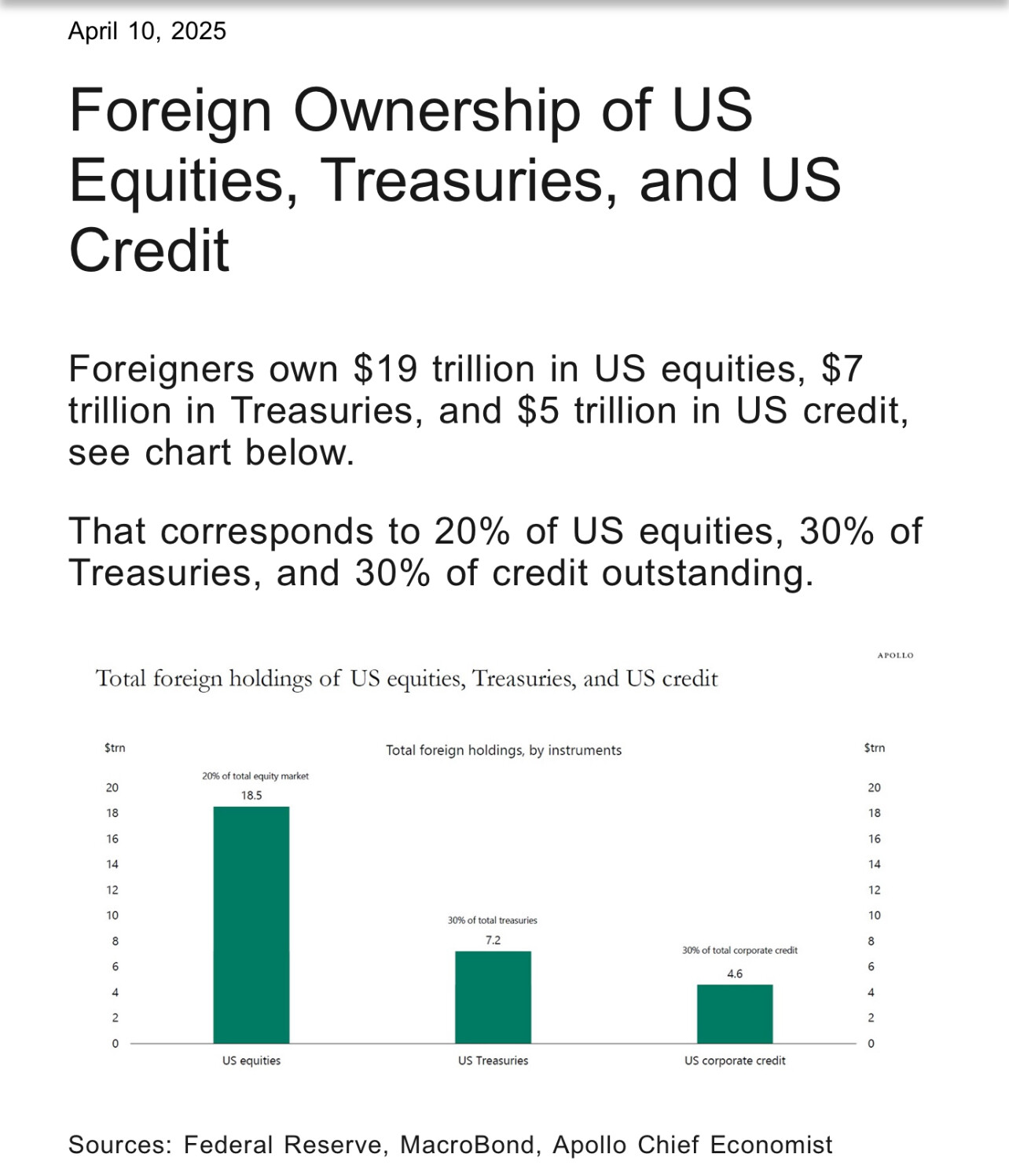

- Taux de détention des US Equities, bonds et crédit par le reste du monde

2 « J'aime »

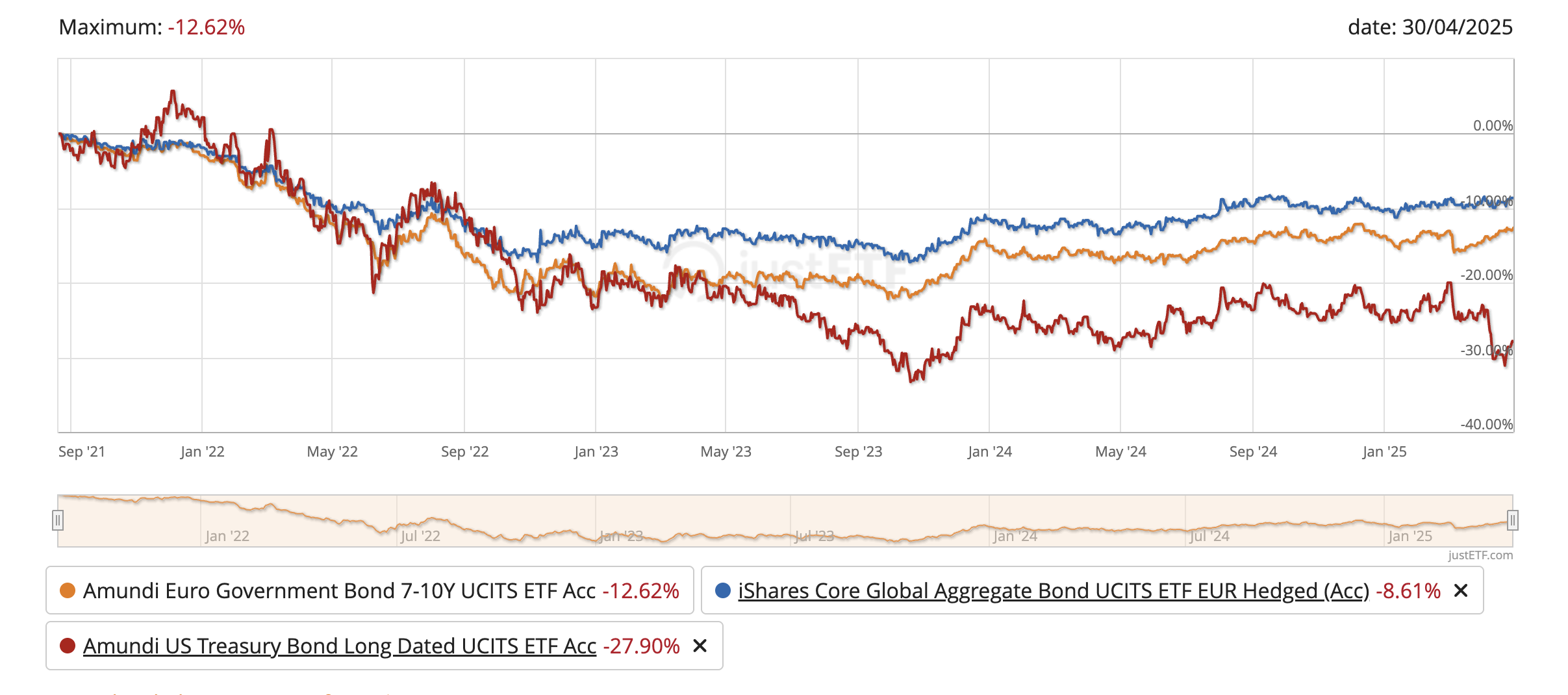

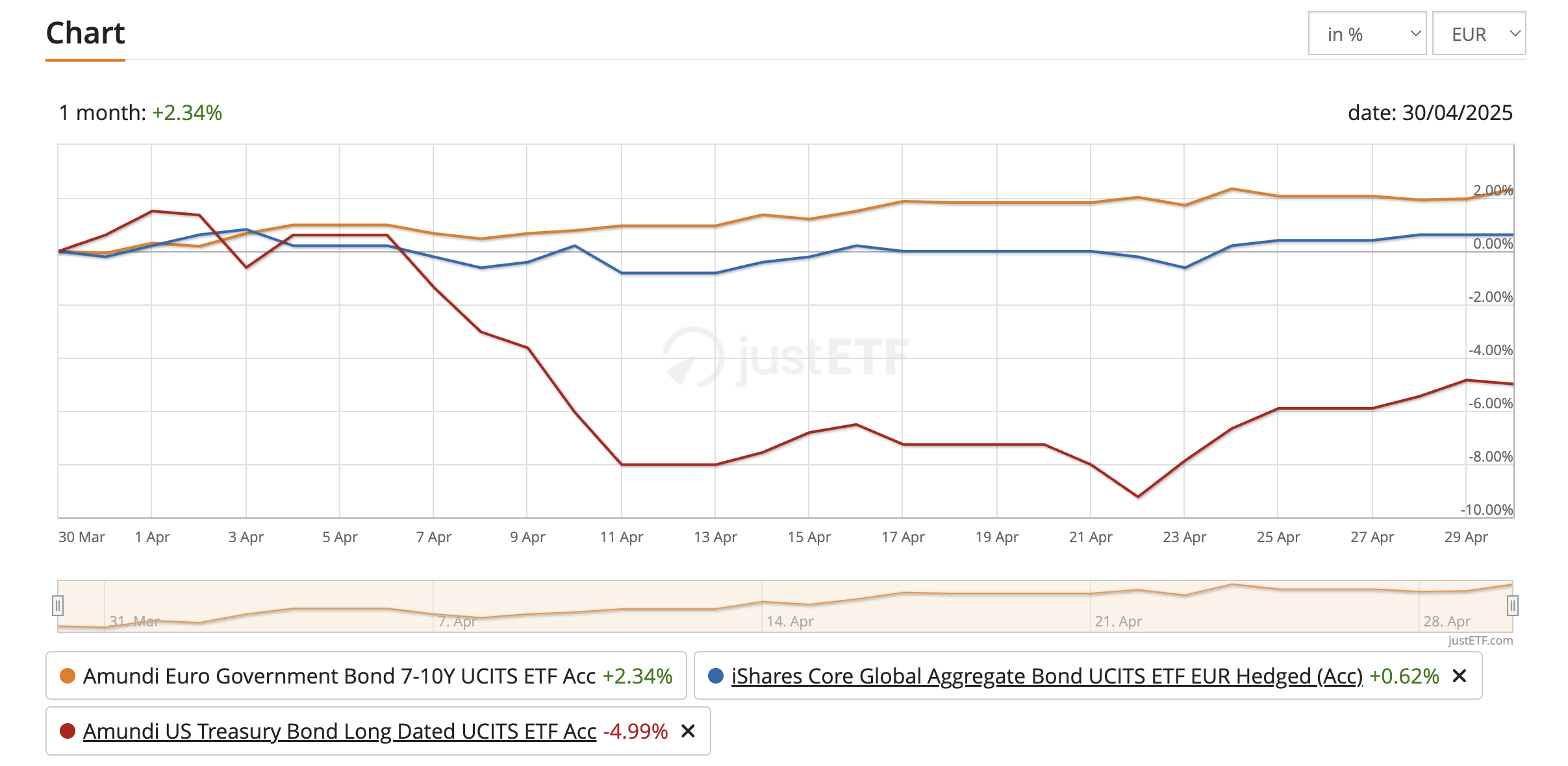

Avec la grosse remontée des taux 10y US et de l’€ vs le $, j’ai ré-alloué la semaine dernière une petite partie de mon alloc obligataire et fait mon DCA d’avril sur ce fonds US Treasury long duration accumulant, pour 5% du portefeuille total.

Amundi US Treasury Bond Long Dated UCITS ETF Acc - Duration moyenne : 14,63

J’hésite à encore augmenter cette position pour la porter à 8/10%.

Des avis ?

Oui

Que tu changes de stratégie tous les 15 jours ?

Quel est l’interêt de ce placement ?

Il s’est passé pas mal de choses en 3 mois.

-

Un dollar qui a perdu 10% vs l’euro.

-

Quelques petites péripéties politiques

-

des taux bonds américains à 10 ans qui ont rebondi de 0,5%

Mon allocation cible n’a évolué que 4% par rapport à il y a 2 mois pour le moment. C’est l’épaisseur du trait.

La couverture euro ou la partie obligataire ?

Désolé de n’avoir pas été assez clair sur ce point .

je parlais du Amundi US Treasury Bond Long Dated UCITS ETF Acc

Qui est pour le coup en Dollars et non hedgé

C’est une petite position (5 %) dans mon allocation, qui profite de la grosse chute du dollar et de la forte remontée des taux longs aux États-Unis.

L’idée, c’est de potentiellement tirer parti du bordel actuel et des tensions que ça génère pour obtenir un point d’entrée historiquement intéressant :

- Dollar faible, donc un possible retour à la moyenne à jouer

- Obligations avec des taux élevés, qui pourraient très bien performer en cas de détente ou de ralentissement de l’économie

Tu es déjà pas mal exposé au dollar vis a vis de ton allocation sur le MSCI World

pas loin de 35% (70 % de 50%) .

Je trouve dommage quitte a rajouter du risque sur son allocation de continuer a « favoriser » les Usas alors qu’on manque d’épargne en Europe .

L’obligataire a quand même son importance sur le développement de l’économie .

Et les rendements européens ne sont pas dégueux non plus.

Ça ne me semble pas si simple. Pour que @NLegend puisse acheter des obligations US, il faut qu’un détendeur de dollars lui achète ses euros (indirectement via le fonds). Ces euros ne disparaissent pas dans la nature, ils seront investis en actifs libellés en € ou serviront à acheter des biens ou services vendus en €… Donc probablement européens.

Je ne pense pas que ca fonctionne ainsi , la monnaie est juste de la dette .

Quand tu dépose de l’argent en banque tu as une créance , lorsque la banque te rembourse , la créance est détruite .

je penserais plutôt a un échange de créance dans une monnaie différente , je ne vois pas ou est le problème vu qu’il s’agit de création monétaire . Création et destruction .

j 'achète de l’obligataire pour 1000 euros au Usa, il y a défaut , je perds donc mon argent , il y a bien 1000 euros de moins en Europe ?

Comment se passe le remboursement ?

Comment fonctionne la fuite de capitaux ?

Monnaie scripturale ou pas, la contrepartie avec qui j’ai fait le change se retrouve avec une créance en € sur une banque. Il ne va pas en faire des confitures.

Cela peut avoir un effet sur le taux de change si beaucoup d’européens font pareil, mais la quantité d’Euros en circulation dans le monde ne change pas dans cette opération.

De toute façon, en ce moment, les flux ont plutôt tendance à sortir des USA (le dollar baisse, les taux obligataires US augmentent). ![]()

C’est magique alors

on n’a pas de déficit commercial finalement , on achète en chine avec des euros et la contrepartie avec qui on fait le change est obligée de nous racheter des trucs en euros.

Le déficit commercial, c’est acheter à crédit, oui. Ça peut être avantageux ou non, ça dépend. Ça peut être plus ou moins intéressant pour l’exportateur aussi (par exemple si l’inflation des pays où j’ai exporté est élevée, sans même parler des défauts)

Ce n’est pas par hasard que la Chine (état mais aussi entreprises citoyens) détiennent plein d’obligations occidentale : c’est parce qu’ils ont exporté plus qu’ils ont acheté.

2 « J'aime »

Merci , tout est en français si on veut maintenant ![]()

Reste que c’est toujours pas sexy , je ne sais pas ce que ça donne en DCA

mais c’est peut être le bon timing , sur un mois ça a meilleure gueule

Là tu as pris l’une des pires périodes historiques pour les obligs (crash de début 2022 à fin 2023) et tu compares des fonds obligataires de durations différentes : les Long Treasuries c’est 15 ans, le global aggregate 7. Grosse duration = gros gadin quand les taux montent. Donc c’est sûr que c’est pas hyper sexy. ![]()

Si tu es sur du long terme, tu choperas plus ou moins le « rendement à échéance » des obligations (en nominal, avant inflation). 4,8% d’espérance de rendement en USD actuellement.

Et puis, les obligations sont surtout là pour dérisquer, il en faut de sacrées tartines pour vraiment diversifier un portefeuille d’actions (= avoir des rendements dont les pics et les creux sont différents de ceux actions)… A moins de prendre des obligations longues, qui sont plus volatiles qu’une position obligataire plus diversifiée sur les dates d’échéance. Mais même en dérisquage, elles restent sympa car leur espérance de rendement est plus élevée que celle du monétaire.

3 « J'aime »

Hello @anon70395625,

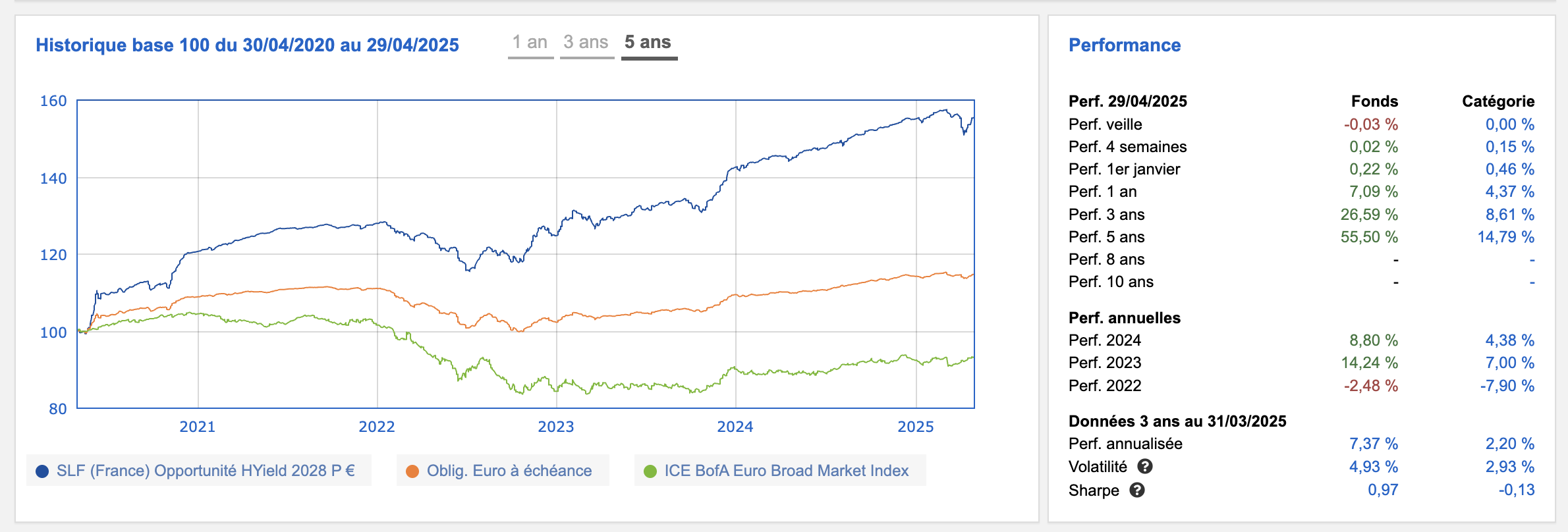

Ce qui est intéressant, c’est que j’ai partagé ma stratégie sur les bonds depuis fin août / début septembre 2023 ici. L’idée était de rentrer une fois la période de hausse des taux historique (la plus rapide de l’histoire) terminée.

Analyser la période de 2020 à mi-2023 n’a que peu d’intérêt : il n’était pas vraiment pertinent, en tant que particulier, de détenir des obligations alors que les taux étaient proches de zéro, voire négatifs.

J’ai ensuite transféré les obligations en dollars vers des fonds couverts en euros entre décembre 2024 et début mars 2025.

La performance entre septembre/octobre 2023 et fin 2024 / début 2025 a été plutôt fructueuse :

Bonjour

je fais une réponse groupée

Pour Vincent , je n’ai pas réellement choisi quoi que ce soit hormis le fait de rajouter un ETF Euro Bond, j ai juste pris les 2 fonds mentionnés dans les messages précédents et pris la période la plus longue

C’est bien pour çà que j’ai rajouté la perf a 1 Mois qui devrait plus nous intéresser .

Pour Nlegend

Au final , tu n’es pas du même avis que Vincent sur l’utilité des obligations pour dé risquer un portefeuille vu que ce n’était pas pertinent d’en posséder sur la période pré cité .

Hors dé risquage , ça dépends aussi de la structure que tu choisis pour l’obligataire

Faut pas se focaliser sur le fond Swiss Life , ce n’est pas le but du graph , mais plutôt sur la orange

Pour ma part je ne suis pas fan de fond obligataire . je préfère pour cette partie , des prêts participatifs (crowdlending), des structurés , du fonds euros et ces 3 dernières années des fonds datés au vu du contexte .

Mais je fais des efforts sur le sujet , j’arbitre depuis le début d’année les fonds euros moins performant vers des fonds obligataires