Ce placement est liquide lorsqu’il y a un marché secondaire actif. Ce qui m’inquiète, et qui m’a convaincu de ne pas participer à la levée de fonds, c’est que les utilisateurs de Bricks se jettent sur les produits lorsque les taux de rentabilité affichés sont énormes. Mais ils délaissent les immeubles affichant des taux plus faibles.

Lorsqu’on somme le nombre d’investisseur par immeuble, en imaginant que ce sont des utilisateurs différents sur tous les immeubles, on n’atteint pas 150000. Au début de la levée, j’étais arrivé à 64000. Combien y a-t-il réellement d’utilisateurs de Bricks qui utilisent le service ? Quelle est la liquidité des bricks sur le long terme ?

Hors, la valeur des bricks monte tous les mois (remboursement du crédit), ce qui signifie que le rendement devrait mécaniquement baisser d’autant. Et comme en prime on ne connait pas la date de revente de l’immeuble, difficile d’acheter des bricks d’un immeuble qui a du vécu, au risque de surpayer une bricks dont l’évaluation est mandatée par Bricks, avec un potentiel de +10 % réalisé par le vendeur, et +3 % réalisé par Bricks. Pour voir que finalement l’immeuble est vendu quelques mois plus tard…

Les intérêts de Bricks ne coïncident pas forcément avec ceux des investisseurs, et c’est là le problème du contrat sur les royalties, et du 1% de frais annuels prélevés par Bricks.

Merci pour le partage. C’est super intéressant.

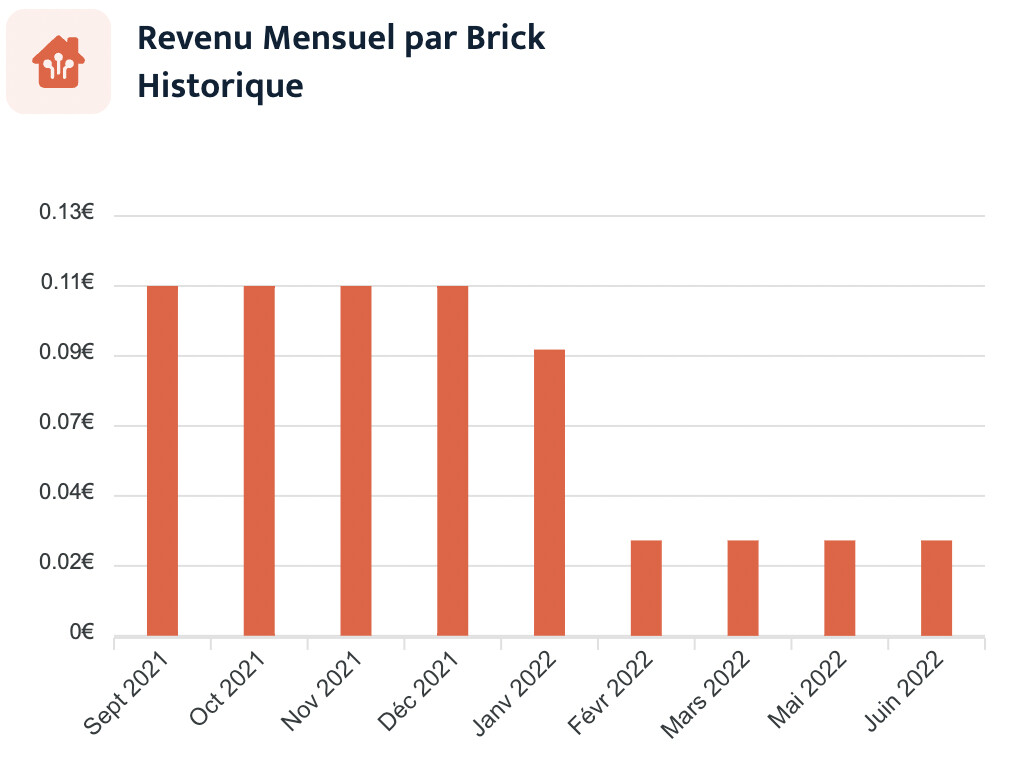

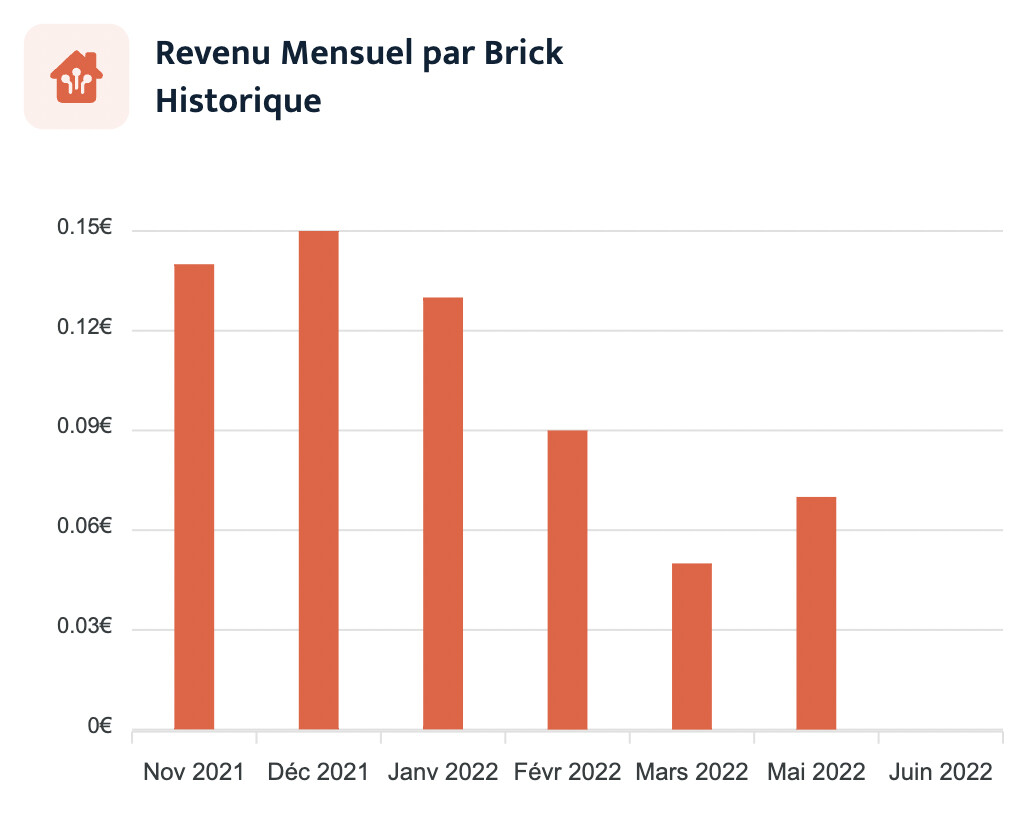

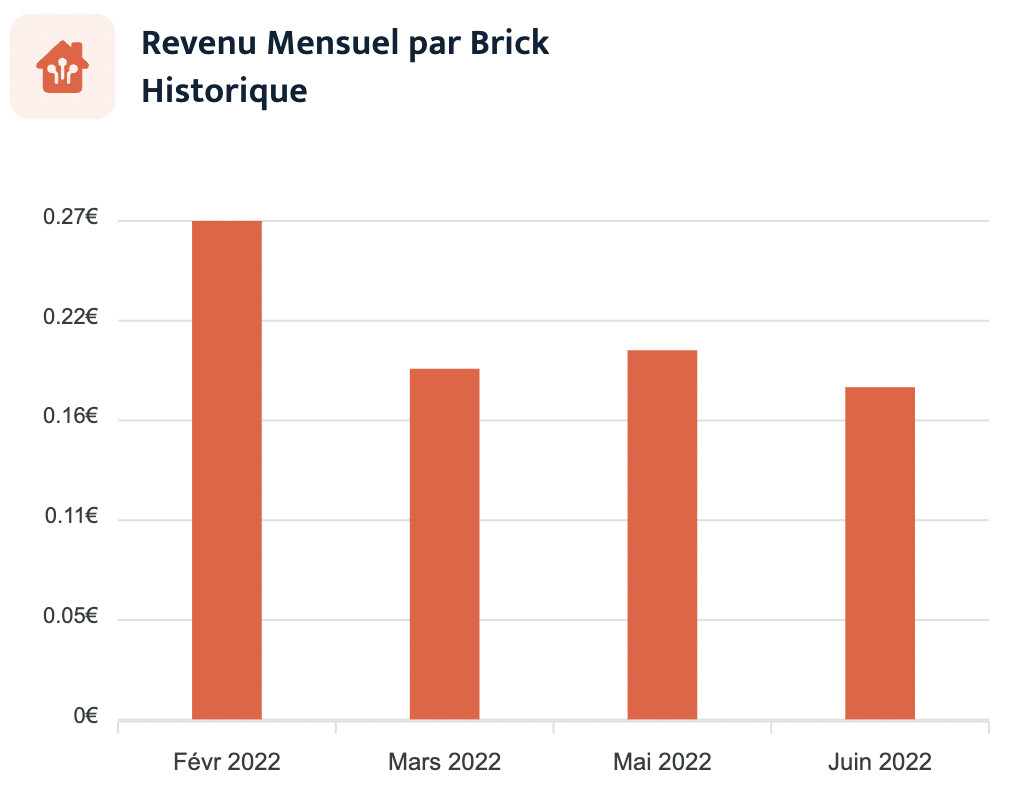

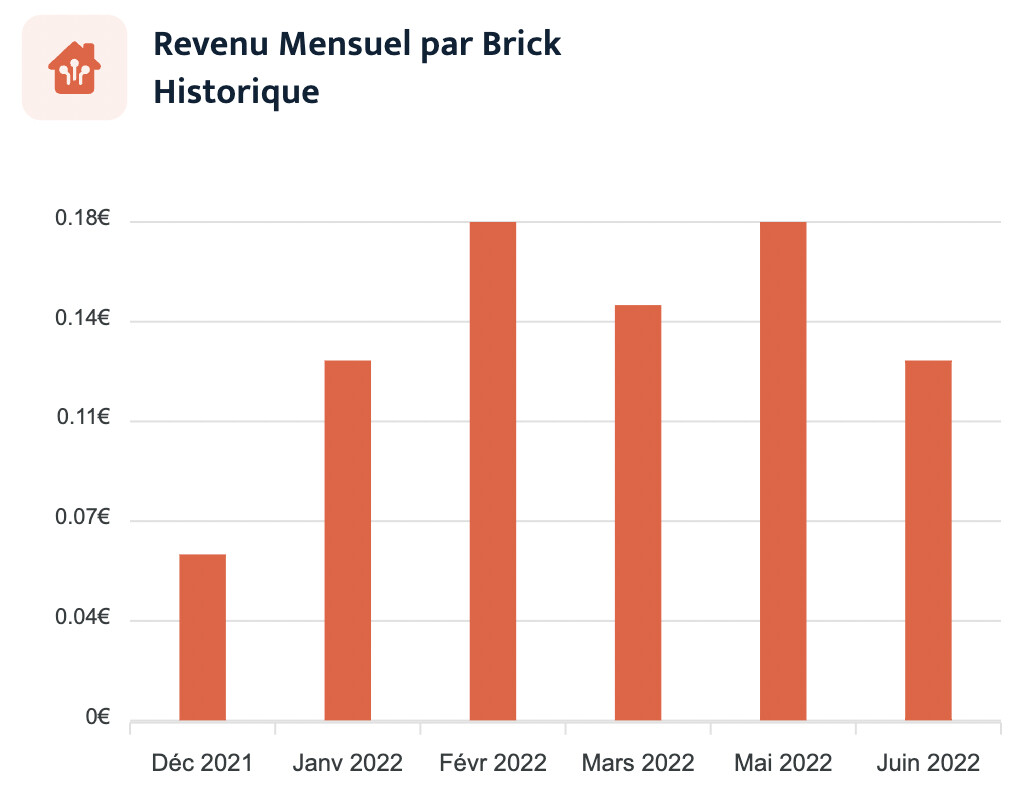

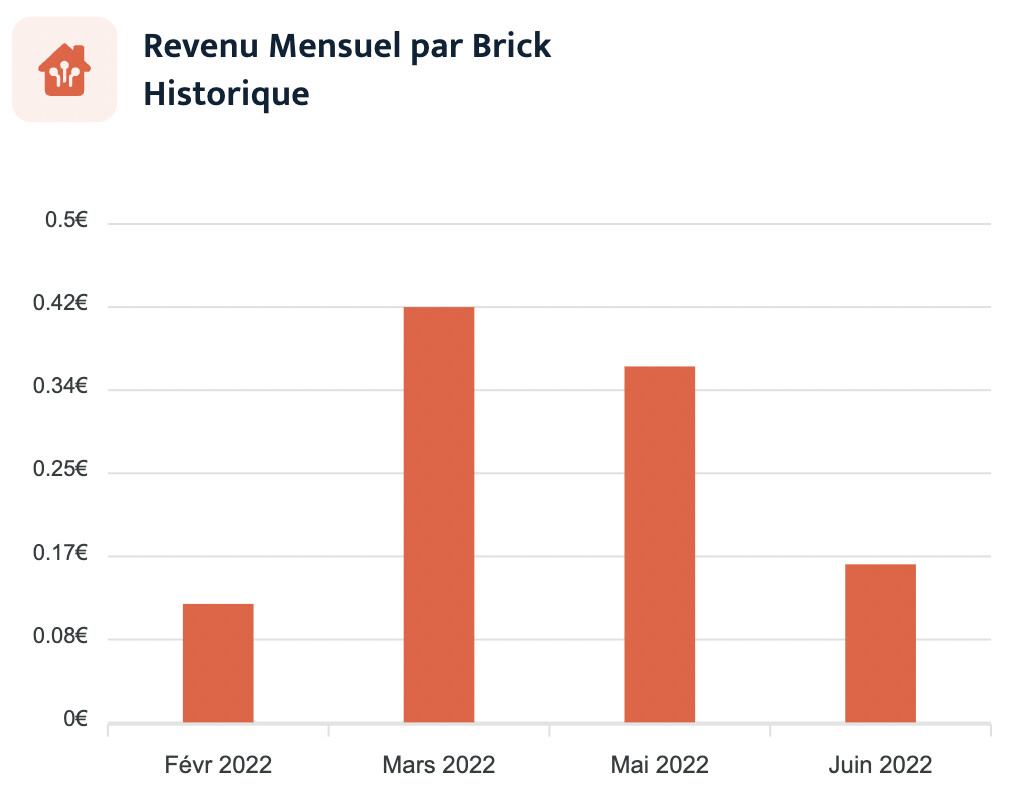

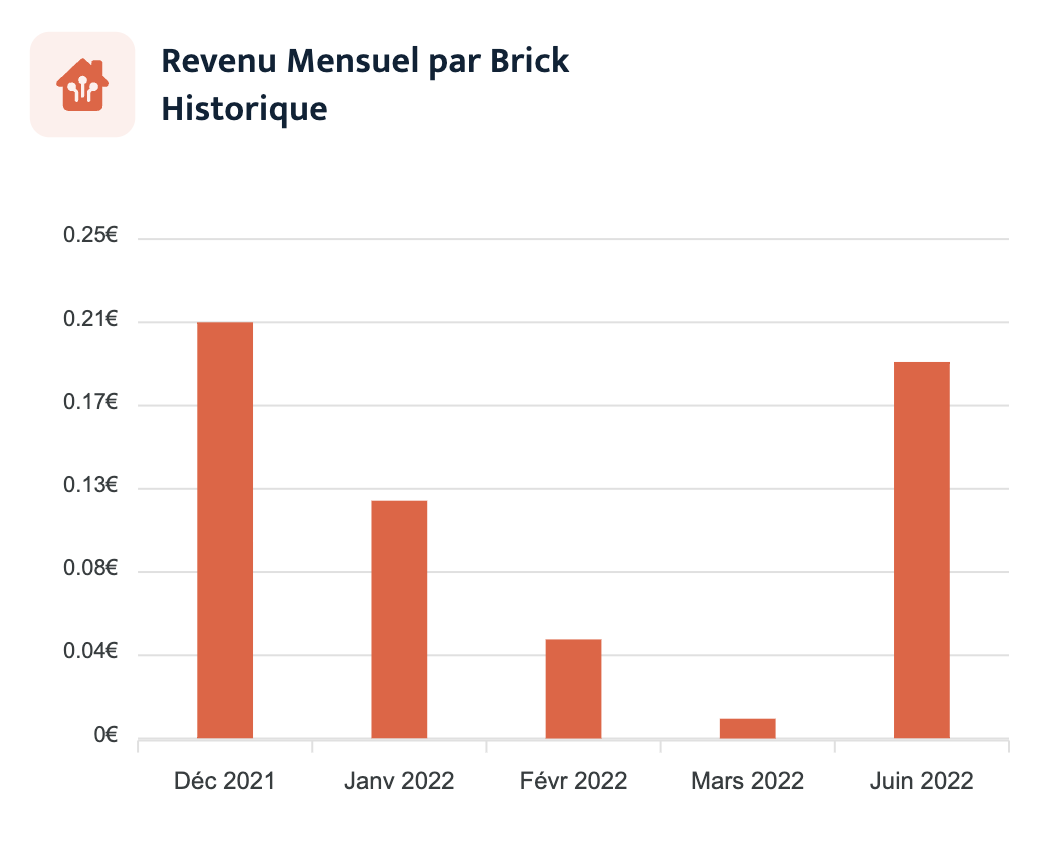

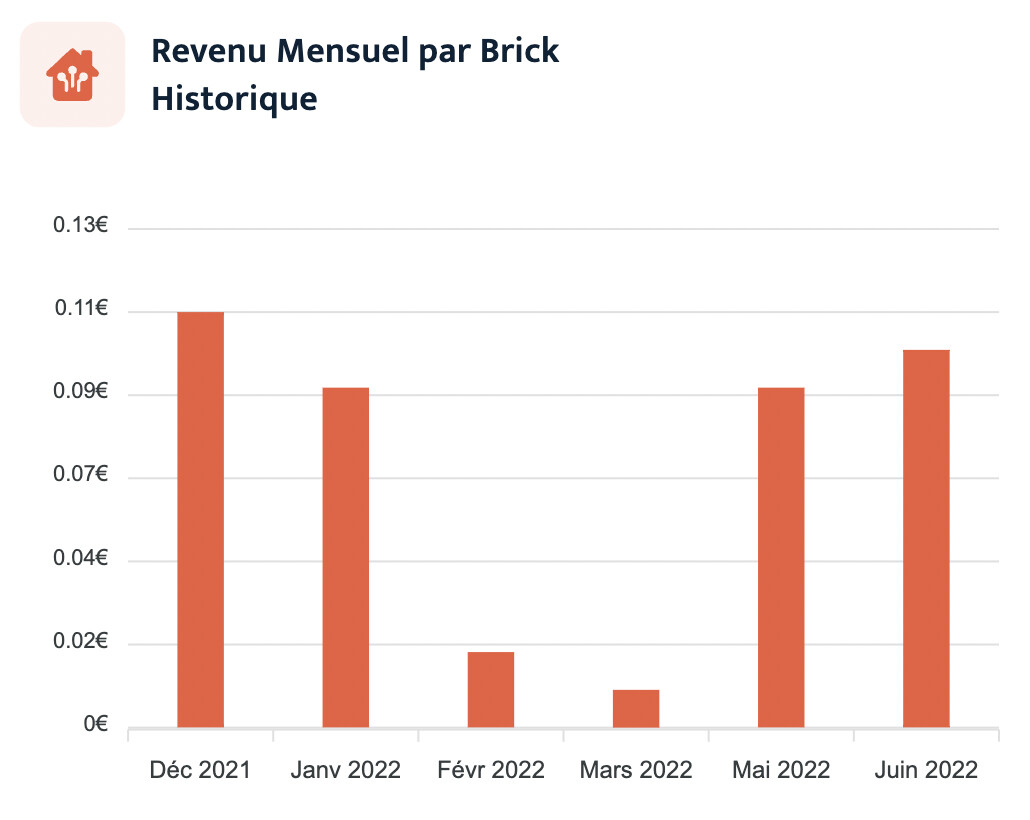

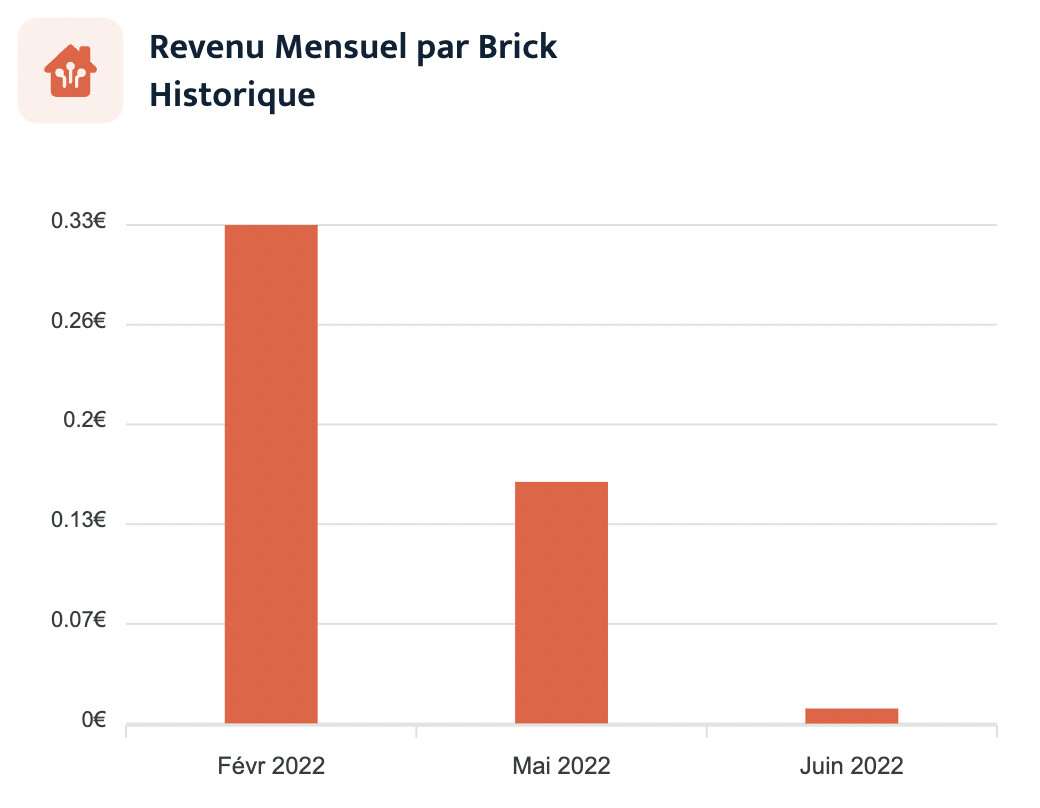

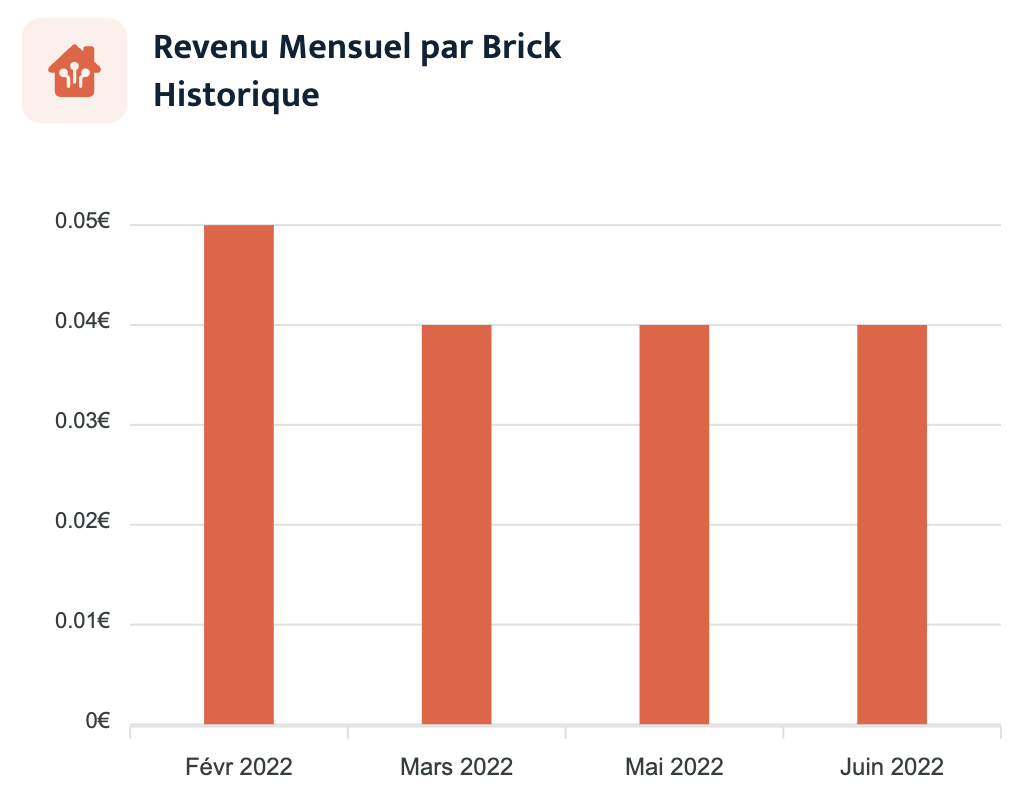

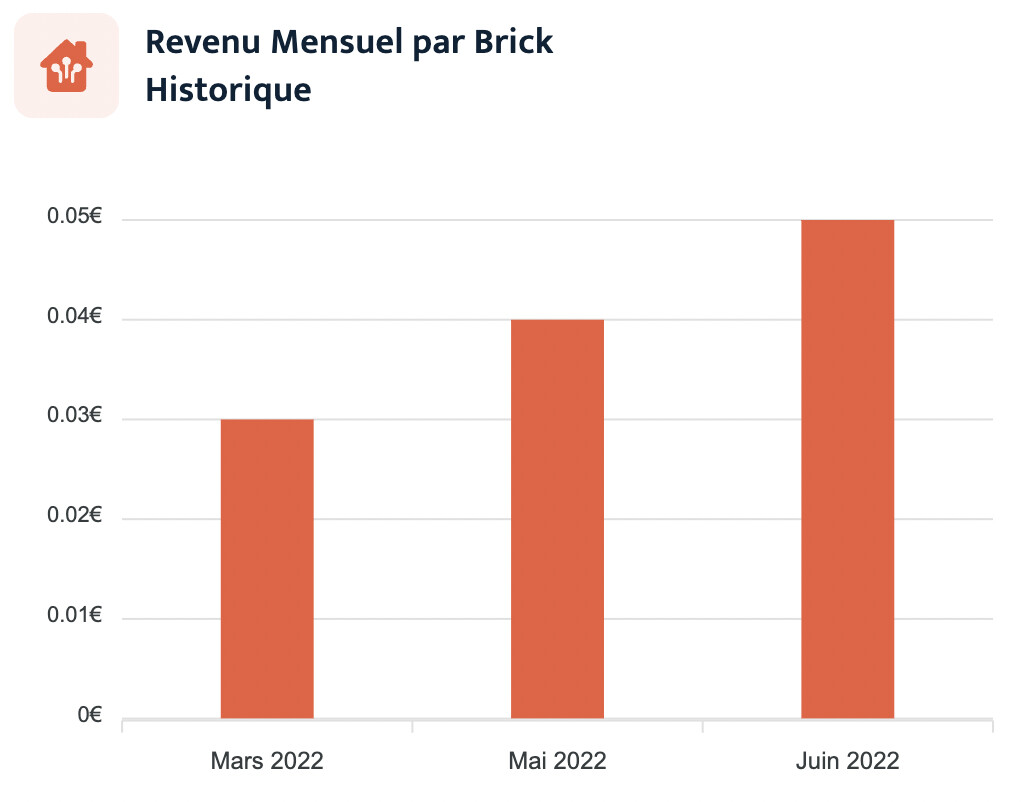

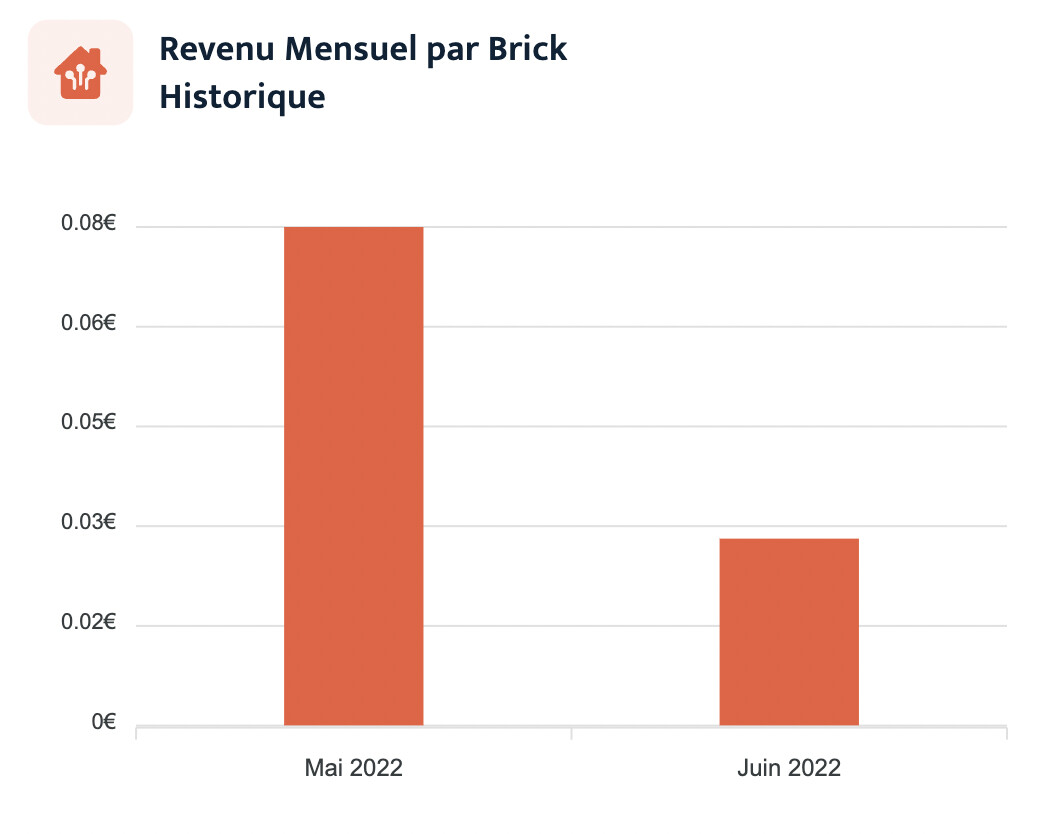

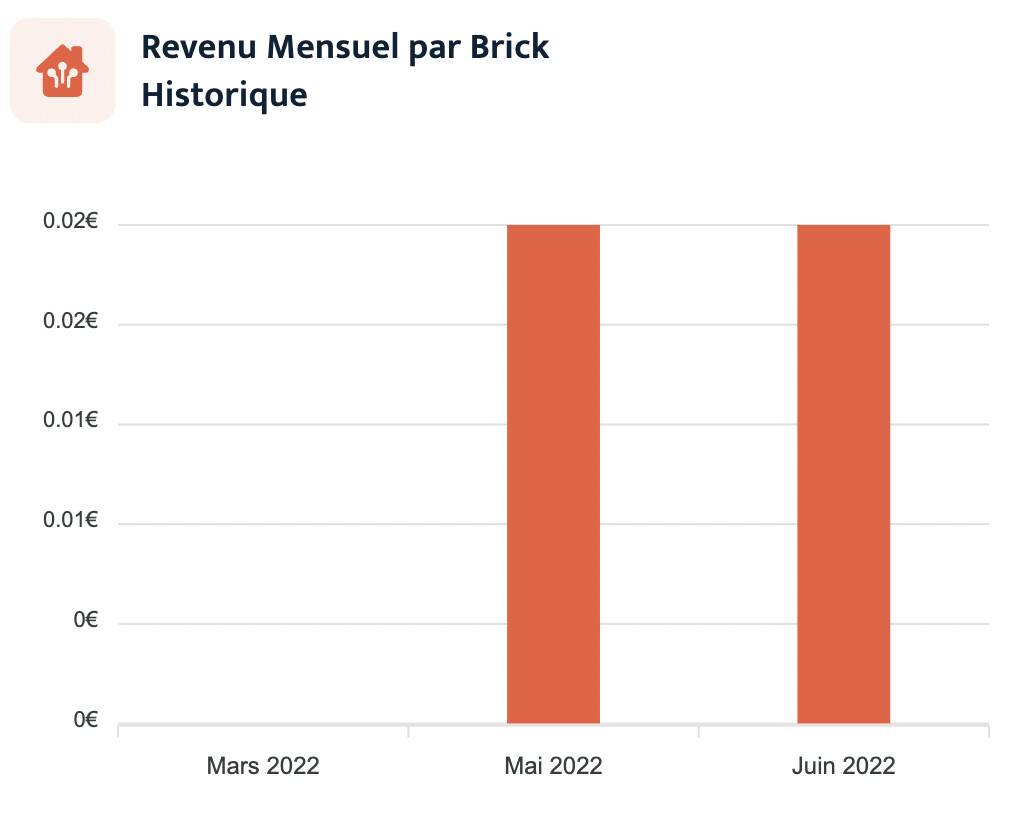

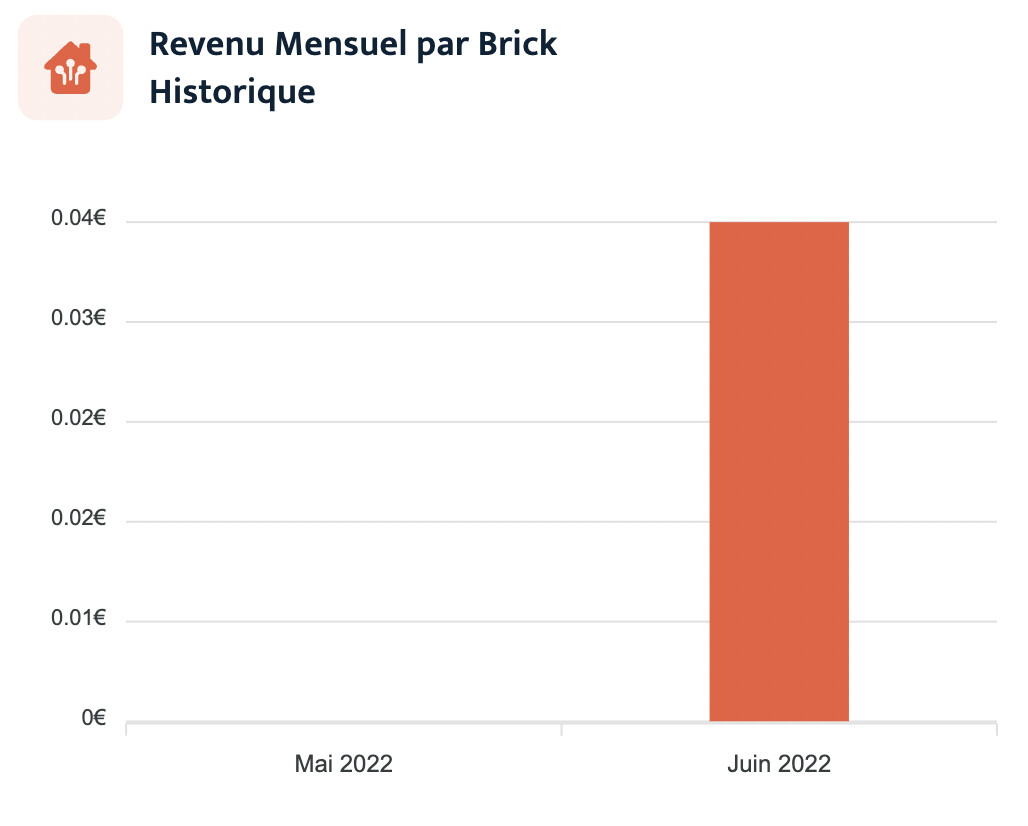

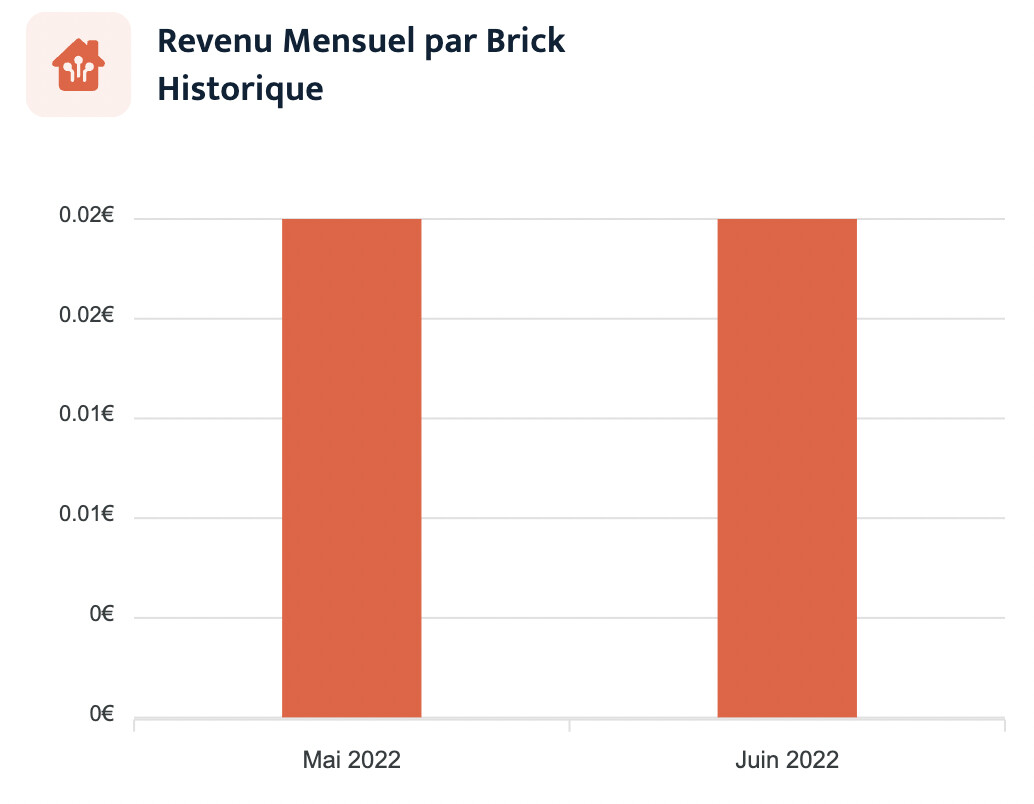

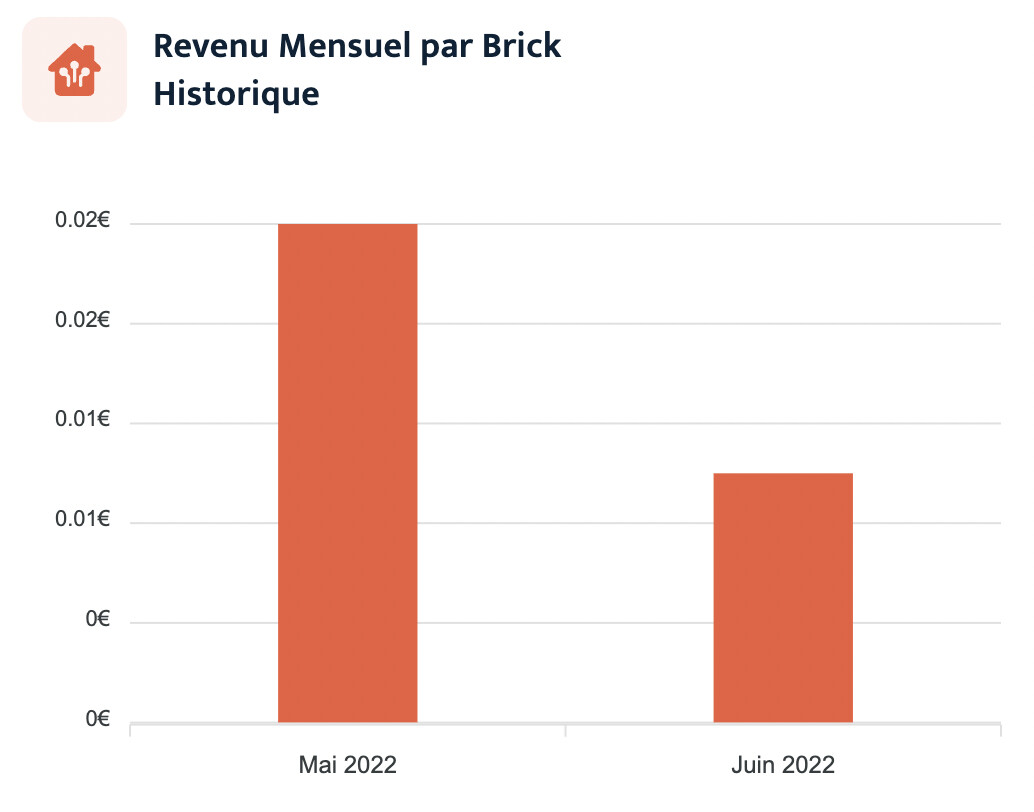

Je vois que la régularité n’est pas forcément au rendez-vous (dommage pour de l’investissement "immobilier ").

J’ai quand même quelques inquiétudes sur Bricks à long terme (capacité à maintenir le niveau de rentabilité affiché, liquidité du marché secondaire, qualité des biens qu’ils vont mettre sur le marché, etc.)…

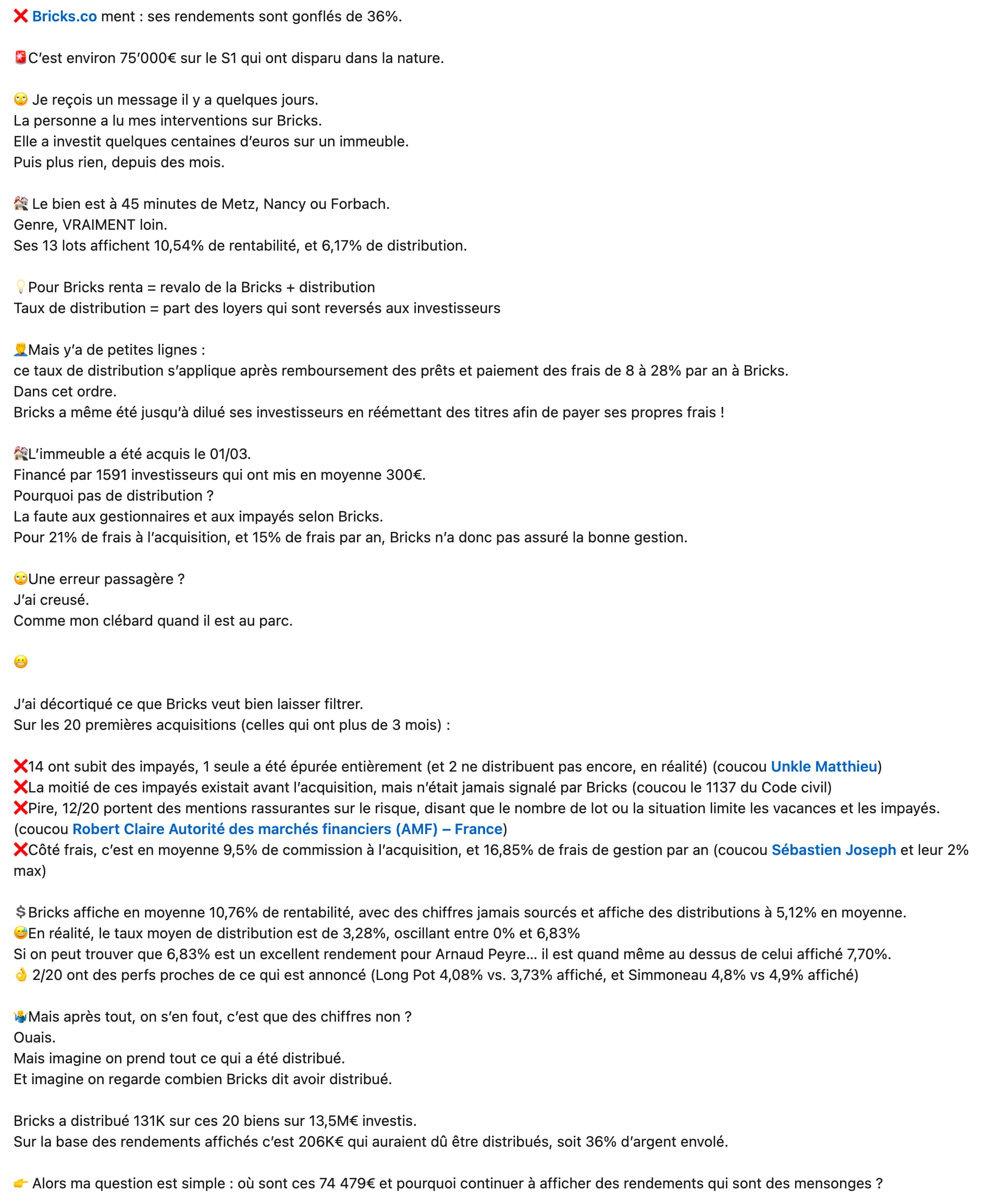

Je n’ai pas l’accès à la totalité de l’article, mais il semble évoquer pas mal de problèmes en l’occurrence sur la levée de fond, mais pas que…

Comme beaucoup, j’ai arrêté de remplir l’enveloppe pour le moment, le gérant ne m’inspire tellement pas confiance malgré ses efforts de communication en vidéo.

Nous verrons bien dans un an.

Challenges le 10 juin 2022.

EDIT : Un autre article sur Bricks et qui fait référence à la levée de Finary.

Les Echos le 16 mai 2022.

Bonjour,

Personellement, j’avais fait quelques investissements sur les projets Bricks mais je suis sorti pour le moment pour trois raisons :

la société a continué à communiquer partout sur les réseaux sociaux sur des taux stratosphériques (15%) alors qu’ils n’étaient plus d’actualité, et ce depuis des mois

à peine la levée de fond terminée, Bricks a changé les conditions. Trop amateur pour moi

le cadre juridique laisse planer un risque sur le business model de Bricks

Pour toutes ces raisons, je préfère ne pas trop m’exposer sur la plateforme et au contraire en sortir. Il ne me reste que très peu de Bricks chez eux et je me rends compte que la liquidité reste aussi un problème. Le marketplace était rempli de bots à un moment, donnant une fausse impression de liquidités. Aujourd’hui, on galère à revendre certaines Bricks donc cela me conforte dans ma stratégie. J’y reviendrai peut être dans 2 ans, si la plateforme existe toujours (j’ai vu que Cédric s’était fait débarquer de son ancienne boite 1001 pharma).

Je suis petit à petit en réflexion pour sortir également pour les mêmes raisons.

Je ne me sens plus à l’aise pour le montant investi (qui reste très négligeable).

Je pense simplement attendre que quelques-uns de mes immeuble se fasse revaloriser pour sortir quand même avec une + value intéréssante

Je ne le considère plus vraiment comme un actif peu risqué tel que l’immobilier classique est …

Tout en gardant quelques billes dedans, le projet reste intéressant mais les zones d’ombres m’ont fait changer les risques que je suis prêt à prendre avec eux

Ce qu’on peut remarquer depuis quelques mois c’est que la liquidité promise est un leurre, alors certes on peut mettre ses bricks en vente, mais il y a bien trop de vendeurs comparés au nombre d’acheteurs, certainement dû au fait que les possesseurs mettent en vente dès que possible leur bricks avec une plus value de 10%, on se retrouve avec une marketplace avec en permanence 2000+ annonces.

La liquidité est donc de fait très faible.

Je rejoins d’autres avis concernant le changement de modalité de la levée de fond, trop d’amateurisme, je suis également sorti.

Je vous partage ce post trouvé sur LinkedIn et qui m’a rappelé ce sujet. Le post est ici et ci-dessous (capture, pour les personnes qui ne pourraient y accéder).

Je n’ai pas investi dans Bricks, après avoir hésité, par manque de temps pour « creuser » le sujet (comme l’a fait l’auteur du post) mais ce topic dans le forum Finary a toujours été très instructif.

ah l’AMF, j’ai toujours pensé que c’était un rassemblement de vieux, obsolètes et lents, incapables de se mettre à jour. Sans l’europe pour les pousser au cul, on serait encore plus en retard.

Quand on voit notre code monétaire et la lenteur des évolutions. Ne serait ce que pour la définition d’un investisseur dans le monde hyperconnecté d’aujourd’hui.

Je sens qu’on va juste réussir à perdre encore des sociétés innovantes au profit d’autres pays bien moins psychorigides.

oui l’idée de Bricks est innovante.

mais une bonne idée mal exécutée, ca devient une mauvaise idée.

Dernière « innovation » en date : les retraits de fonds de la plateforme seront facturés 1.20€ au delà de 2 retraits par an.

Je ne connais aucune plateforme d’investissement qui répercute ce type de frais à ses clients

L’abus de droit, l’arme préférée du FISC pour avoir toujours raison.

Maintenant l’AMF semble aussi s’y mettre.

En revanche, j’avais cru comprendre que l’AMF s’était jugée incompétente il y a un an.

Comment peut-elle changer d’avis sans avoir à rendre des comptes?

Même les concurrents de Bricks sont désormais des victimes puisqu’ils ont copié le modèle. Cela ne devait pas être gratuit de développer de nouveaux sites et l’infra derrière.

J’imagine que l’AMF va faire un chèque à tout le monde pour se faire pardonner de son incompétence et que les dirigeants vont démissionner de honte.

Je viens de vendre mes dernières Bricks. Même si personne ne fera les mêmes chiffres car personne ne va investir sur les mêmes biens dans les mêmes quantités, au même moment etc. Mais je vous partage quand même mon bilan.

Achats des 1eres Bricks le 27/09/2021

Vente des dernières Bricks le 23/01/2023

J’ai mis un petit mois pour tout vendre en mettant en vente au fur et à mesure, en vendant toutes mes bricks à l’unité et en faisant l’effort d’updater les prix pour être toujours dans les moins cher de la marketplace.

Total apport : 1377€

Prime parrainage : 5,67€

Achat de Bricks + Frais marketplace : 1389,34€

Revenus : 47,52€

Ventes : 1435,02€

Retrait : 1476,99€

Cela fait une renta de 7,26% en 16 mois

En attendant je vais continuer de suivre ce qu’il se passe sur Bricks et je n’exclue pas réinvestir dessus un jour peut être.

D’après ce que j’ai compris c’est 30% de flat tax, donc potentiellement moins en fonction de la situation et des choix personnels.

Je suppose que la prime parrainage n’est pas taxée, par contre je ne suis pas certain que les frais puissent être déduits des revenus générés.

Niveau imposition comme il s’agit de royalties, il y a une petite subtilité.

Sur le site il est indiqué :

La fiscalité ne s’applique pas sur le capital investi, mais uniquement sur la plus-value réalisée. Il y a plus-value dès lors que les revenus perçus dépassent le montant que vous avez investi au départ.