Une Bombe à Retardement dans Votre Portefeuille ? / 30 septembre 2025

Ce soir, en tombant sur un article de Seeking Alpha titré « BofA’s Subramanian: The S&P 500 is trading like it’s the new risk-free rate », une phrase m’a interpellé. Savita Subramanian, la responsable de la stratégie actions chez BofA Securities, met le doigt sur une anomalie psychologique profonde du marché actuel. Les investisseurs, habitués à des années de hausse quasi ininterrompue, semblent désormais traiter les actions américaines non plus comme un actif risqué, mais comme un placement de père de famille.

Cette perception est, à mon sens, le plus grand danger qui nous guette.

Poussé par cette lecture, j’ai compilé l’ensemble de mes analyses des dernières semaines. Ce n’est pas une prédiction, mais une construction de scénarios, une cartographie des risques et des opportunités. Et je vous la livre ce soir, brute, chiffrée, pour nourrir votre propre réflexion et ouvrir le débat.

Partie 1 : Le Diagnostic - La Fièvre par les Chiffres

La note de Savita Subramanian est construite autour d’un constat implacable, issu des rapports périodiques de son équipe (« Quantitative Primer » - Source: BofA Global Research).

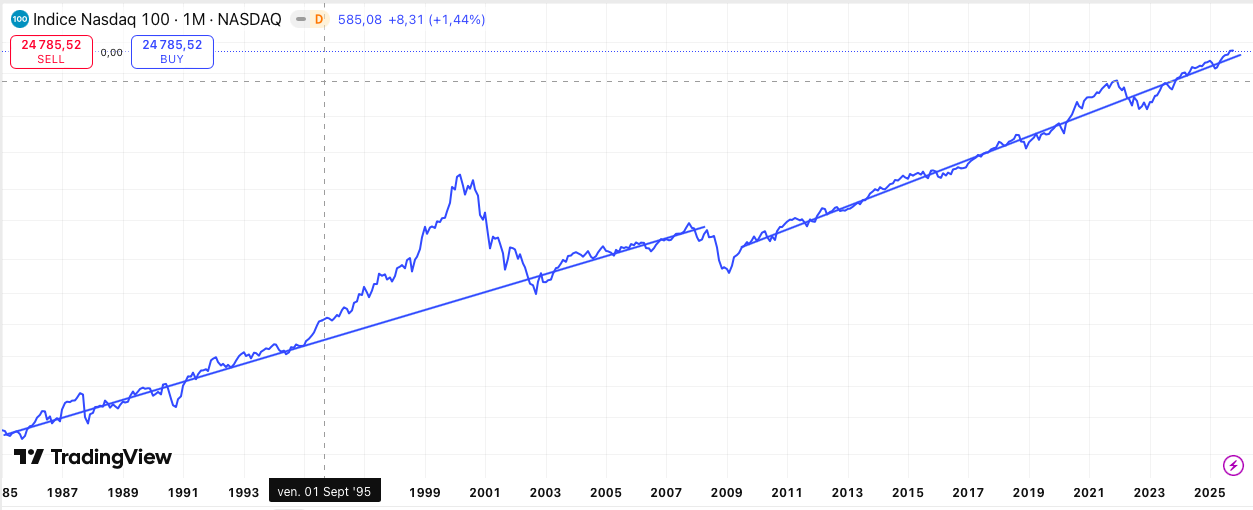

Sur 20 métriques de valorisation, 19 crient à la surchauffe.

Regardons les chiffres les plus frappants :

- Ratio de Shiller (CAPE) : 33.5x. C’est 90% de plus que sa moyenne historique (17.5x). À ce niveau, les rendements futurs sur 10 ans ont historiquement été négatifs.

- Indicateur Buffett (Market Cap / GDP) : 185%. Une déconnexion totale avec l’économie réelle, qui a toujours précédé des corrections majeures.

- Le S&P 500 se paie 2.8 fois son chiffre d’affaires. C’est presque le double de la norme.

Cette « absence de prime de risque » que dénonce Subramanian est le symptôme d’un marché qui a oublié la peur. Et l’histoire nous apprend que c’est précisément à ce moment-là qu’il faut redevenir prudent.

Partie 2 : Les 5 Signaux Faibles qui Deviennent Forts

Au-delà des valorisations, une série d’indicateurs se sont dégradés. Voici un tableau de bord des anomalies actuelles.

- L’Économie Réelle Freine : L’indice ISM Manufacturier est en contraction à 49.2. L’inversion de la courbe des taux persiste depuis plus d’un an. L’économie ne suit plus le rythme du marché.

- La Santé du Marché est un Leurre : Le S&P 500 est à flot, mais la Ligne Avance/Baisse du NYSE a chuté de 2% sur les 3 derniers mois. C’est une divergence baissière classique. [Note : L’Advance/Decline Line est un indicateur qui mesure la largeur du marché. S’il baisse alors que l’indice monte, cela signifie que la hausse ne repose que sur une poignée de titres et qu’elle est fragile.]

- Le Crédit est dans le Déni : La prime de risque sur les obligations « High Yield » est de 2.74%, 43% sous sa moyenne de 20 ans. Le marché de la dette, censé être le plus prudent, ne voit aucun risque de récession. Une contradiction flagrante.

- Les Bénéfices sont un Mirage : Le marché paie pour une croissance des bénéfices de +9.5% en 2026. Or, les « guidances » des entreprises pour les prochains trimestres sont de plus en plus pessimistes.

- La Spéculation est Reine : Le ratio Put/Call est à 0.52. Il y a presque deux fois plus de paris à la hausse que de protections. L’indice de la peur, le VIX, est endormi à 17.2. Personne ne se prépare à une secousse.

Partie 3 : Le Poids de l’Histoire - Scénarios et Temporalité

La question n’est plus « si » mais « quand ». Pour y répondre, il faut replacer la situation actuelle dans son contexte temporel et historique. La phase de surévaluation extrême dans laquelle nous nous trouvons a débuté à la mi-2020. Cela signifie qu’à ce jour, elle dure depuis plus de quatre ans.

Comparons cette durée aux cycles passés. Lors de la bulle internet, les premiers signaux d’alarme sur les valorisations extrêmes ont retenti dès début 1997. Le marché a pourtant continué sa hausse effrénée pendant trois ans avant de s’effondrer en mars 2000. La phase actuelle a donc déjà dépassé en longévité cette période d’exubérance historique. Le marché vit en sursis, défiant la gravité bien au-delà des normes passées.

Cette tension accumulée affine la temporalité de nos scénarios pour les 6 à 18 prochains mois.

-

Scénario 1 : Le « Retour à la Moyenne » - Baisse Majeure (Probabilité : 65%)

C’est notre scénario de base. La convergence du ralentissement économique et de la prise de conscience des valorisations insoutenables agit comme catalyseur.- Régions : USA/MSCI World -25% à -35%. Europe -20% à -30%.

- Secteurs : Tech -40% à -50%. Défensifs (Santé, etc.) -10% à -20%.

-

Scénario 2 : La « Décennie Perdue » - Stagnation (Probabilité : 25%)

Moins brutal, ce scénario verrait le marché « digérer » ses excès par le temps plutôt que par une chute.- Régions : USA/MSCI World -5% à +5% par an.

- Secteurs : La Tech sous-performe, la « Value » (Énergie, financières) surperforme.

-

Scénario 3 : L’Euphorie Finale - Le « Melt-up » (Probabilité : 10%)

Ce scénario verrait une dernière accélération spéculative, similaire à 1999, avant un effondrement encore plus dévastateur.- Régions & Secteurs : Le Nasdaq et la Tech connaissent une dernière envolée de +20% ou plus en quelques mois, avant une correction supérieure à 50%.

Partie 4 : Le Tableau de Bord du Pilote - Que Surveiller ?

Pour savoir quel scénario se matérialise, il faut surveiller les bons instruments. Le scénario de baisse deviendra imminent si le marché du crédit se réveille enfin et que le spread High Yield dépasse 4.5%, si l’ISM des Services bascule en zone de contraction sous 50, et si le VIX, l’indice de la peur, bondit durablement au-dessus de 25. La chute de la Ligne Avance/Baisse serait alors la confirmation finale.

À l’inverse, si ces indicateurs restent figés, avec un spread de crédit et un VIX qui demeurent bas et des indices ISM qui oscillent mollement autour de 50, nous nous dirigerions alors vers le scénario de stagnation. L’ennui et l’absence de direction seraient les maîtres mots.

Enfin, si contre toute attente, les indices ISM surprenaient à la hausse, suggérant une ré-accélération économique, et que le VIX tombait sous les 12 dans une ambiance d’euphorie totale, nous serions alors dans le dangereux scénario du Melt-up.

Partie 5 : Hypothèses Stratégiques pour le Scénario Principal

Attention : les préconisations qui suivent sont des pistes de réflexion conçues spécifiquement pour naviguer dans le scénario de baisse, notre scénario le plus probable. Elles ne constituent pas une solution unique mais une hypothèse de travail pour construire une allocation plus résiliente.

-

Sur les Actions (via ETF) : L’hypothèse principale est de réduire le risque là où il est concentré. Cela pourrait se traduire par un allègement de 25% à 50% des ETF MSCI World ou S&P 500, au profit d’une diversification sur des ETF sectoriels défensifs (Santé, Consommation de Base) et géographiques (Europe, Japon), dont les valorisations offrent une meilleure marge de sécurité.

-

Sur l’Or et les Métaux Précieux : En cas de crise de confiance, l’or joue son rôle de valeur refuge. Une allocation de 5% à 10% du patrimoine sur l’or physique ou via des ETC peut servir d’assurance. Il ne génère pas de rendement, mais il protège le capital en période de forte turbulence.

-

Sur les Cryptomonnaies : Étant un actif à très haut risque et très corrélé au Nasdaq, le Bitcoin et les autres cryptos souffriraient massivement dans le scénario de baisse. La prudence est de mise. Une crise pourrait cependant offrir des points d’entrée historiquement bas pour ceux qui ont une conviction à très long terme.

-

Sur l’Immobilier : L’immobilier d’investissement (locatif, SCPI) est déjà sous la pression des taux élevés. Une crise économique et une baisse des marchés actions accentueraient la pression baissière sur les prix. La prudence est donc de mise sur de nouveaux investissements.

-

La « Poche de Guerre » : L’actif le plus stratégique aujourd’hui est peut-être le plus simple : les liquidités. Viser 15% à 20% de cash ou de fonds monétaires n’est pas un manque à gagner, c’est une option stratégique sur la volatilité future. C’est ce capital qui permettra de transformer la prochaine crise en une opportunité historique d’achat.

Le débat est ouvert.

Cette analyse est une cartographie des risques basée sur des données. Mais elle n’est qu’une lecture parmi d’autres. Partagez-vous ce diagnostic ? Voyez-vous des catalyseurs que j’aurais manqués ? Quel est, selon vous, le scénario le plus probable et, surtout, comment adaptez-vous votre propre stratégie face à cet environnement complexe ?

Vos analyses, commentaires et critiques sont les bienvenus.