Bonjour,

Je suis sur le point d’investir sur un bien locatif avec gros travaux.

Mes calculs:

Cout d’acquisition 100k€

Travaux prévisionnels 30k€

Valeur du bien apres travaux 130k€

(J’ai arrondi mes calculs pour faire simple, et je compte sans projection evolutif)

Si j’emprunte 100k€ le bien s’autofinance sur 20 ans mais j’injecte 30k€ de trésorerie.

Si j’emprunte 120k€ je dois rajouter 1450€ par an de cash sur 20ans (et 10k€ de trésorerie)

Est ce plus intéressant d’emprunter ce différentiel de 20k€ ou d’injecter du cash?

20k€ de credit vont également me couter 9344€.

Le différentiel si j’emprunte ces 20k€ est 1476€/an de cash flow négatif. Si je place ces 20k€ il faut un rendement net de 7,4%.

20k€x7,4%= 1480€.

Ensuite pour complexifier encore un peu: le TRI!

Avec un achat à 120k€ et un cashflow negatif année1 -10k€ (travaux) puis -1476€/an avec une vente à 130k€ TRI=28%

Avec un achat à 100k€ et un cashflow negative année1 -30k€ (travaux) puis 0 tout les an. TRI=12%

Donc, si je n’ai pas perdu trop de monde et que je suis arrivé à être compréhensible jusqu’ici, à vos calculatrices ![]()

Pour savoir ce qui est le plus intéressant?

Dans tes simulations de TRI, tu as inclus des évolutions des loyers ? L’inflation ne va pas totalement disparaître, mais ton emprunt est à taux fixe, je suppose ?

De même, comme tu te projettes sur du temps long, tu pourrais également évaluer l’évolution du prix. Par exemple en regardant les 20 pires années dans ta région si tu arrives à dégotter cette donnée.

Plus généralement, tu disais vouloir te diversifier en dehors de l’immobilier, non ? Dans ce cas mieux vaudrait emprunter au maximum, ton patrimoine brut sera plus grand à immobilier égal, donc plus d’opportunités de diversification.

Je suppose que tu le fais en LMNP, dans ce cas, si je ne m’abuse, autant emprunter au maximum pour amortir les intérêts. D’autant plus qu’il est probable qu’à court terme les taux baisses et que tu puisses renégocier le crédits. Dans ce cas là le TRI augmenterais automatiquement (tout comme le cashflow)

(peut être je me plante dans la compréhension)

Bonjour @vincent.p,

C’est le dernier bien prévu. Ensuite je vais vendre un autre qui est fini de payer pour diversifier mon patrimoine sur la partie financière.

Je te remercie pour ton intérêt et suivi😉.

Mon emprunt est a taux fixe, il n’y a pour l’instant pas de variable en credit bancaire.

Je ne simule jamais l’évolution des loyers, ni l’évolution du prix du logement, ce qui me permet de voir le pire scenario.

Ce qui m’intéresse beaucoup c’est pourquoi tu penses que je devrais emprunter au maximum surtout la partie de 20k€ ou j’hésite a cause du différentiel entre le taux et l’investissement que je pourrais faire avec pour le même rendement.

En te remerciant.

Merci @anon31076895,

C’est pour cela que j’ai mis ma demande et merci pour vos retours. Cela me permet la réflexion car j’étais parti sur l’autre idée d’injecter le cash que je trouvais plus intéressant financièrement.

Je veux bien que tu développes également ton idée.

Merci beaucoup.

Je n’ai pas posé les calculs de renta, je disais juste que plus tu empruntes, plus tu augmentes le % de patrimoine financier dans ton patrimoine global, ce qui réduit l’exposition de ton patrimoine à l’immobilier.

Après, comme de mémoire tu as un patrimoine de l’ordre du MM€, 20k€ de patrimoine financier en plus ou en moins, ça ne fera pas une très grosse différence en % d’exposition sur l’immobilier. Surtout si tu cèdes un autre appartement après ! ![]()

Les simulations que je ferais, ce serait plutôt une comparaison entre :

- conserver le premier bien et prendre une hypothèque dessus pour faire du levier financier (tu payes plus d’impôts mais tu fais du levier financier à taux plus modéré) avec éventuellement deux sous-variantes (acheter le nouveau bien ou pas)

- racheter un bien avec emprunt, céder le premier et placer les fruits de la vente.

Déterminer le vainqueur n’est pas évident sans poser les calculs, surtout si les deux biens immobiliers ont une rentabilité brute similaire ! En tout cas, je te suggère de regarder plus loin que la seule rentabilité du bien immobilier : ton portefeuille financier et immobilier font tout autant partie de ton patrimoine l’un que l’autre.

Perso, comme je suis un grand malade, je tiens même compte de ma RP et des loyers fictifs qu’elle me génère dans la rentabilité de mon patrimoine. ![]()

J’![]() ,

,

Me considérants moi même comme un fou / incompris avec mes tableaux excel dans tous les sens, j’adore voir que je ne suis pas seul.![]()

Je n’arrive pas à te suivre sur tous les points mais tu me permets de réfléchir sur la meilleur façon d’optimiser.

Je ne souhaite plus acquérir d’autre bien locatif dans l’avenir, je vais vous suivre sur le fait de faire le credit le plus conséquent.

Comment puis je faire les simulations dont tu parles sur le fait de garder le premier bien pour faire une hypothèque et investir en finance.

Quelles éléments sont a prendre en considération ?

Merci

L’idée de base, c’est de calculer s’il est pertinent d’utiliser le bien que tu détiens actuellement comme une garantie pour un emprunt hypothécaire, idéalement sur l’horizon le plus long possible (en simulant un in fine et un amortissable pour voir ce qui est le plus pertinent). Ce crédit serait réinvesti comme le reste de ton patrimoine financier. Evidemment, plus l’horizon est lointain, plus tu pourras tolérer une volatilité importante sur le portefeuille financier (et donc potentiellement dégager un écart supérieur entre le rendement des placements et le taux d’emprunt).

Le bien continuera à te servir les mêmes rendements annuels (nets de charges, de gros travaux prévisibles sur la durée de l’emprunt et d’impôts tout en intégrant de la vacance locative), qui devraient couvrir largement le coût du crédit (les intérêts) étant donné qu’un crédit hypothécaire ne portera que sur 50 ou 60% de la valeur du bien. Si en plus le bien couvre une part importante des remboursements du capital (ou peut être accumulé en vue du remboursement in fine), tu pourras envisager d’être plus agressive sur ce que tu fais du capital emprunté.

Avec ces hypothèses sur le crédit, les revenus & charges locatives (all-inclusive), tu peux construire une prévision de cashflow regroupant ton bien et le pseudo-lombard. Ca te permettra d’estimer combien d’argent il faut garder en plutôt sécuritaire sur chacune des années. Par exemple, si tu as un in fine et que les loyers couvrent les charges, les intérêts de l’emprunt et 80% du CRD en fin d’emprunt, tu devras prévoir de mettre graduellement l’équivalent de 20% du CRD en fonds Euros/monétaire/obligations de duration courte sur les dernières années de l’emprunt (et il faut estimer un rendement pour ces actifs).

Le reste peut être investi de manière plus agressive. Il te faut alors prendre des estimations de rendement pour ton patrimoine financier plus agressif et voir ce que ça te génèrerait, selon plusieurs scénarios.

- Un scénario du pire où tu prends pire que le pire retour historique sur la durée de l’emprunt (par exemple, tu as un graphe sur les rolling returns du S&P 500, ça donne un ordre de grandeur pour les actions : sur 15 ans si t’as pas de bol tu es flat).

- Un scénario médian (tu as la donnée sur le même graphe : 8,6% annualisés sur 15 ans pour le S&P500).

Evidemment à adapter selon ton mix actions/obligations.

En combinant tout cela, tu peux calculer un rendement annualisé du patrimoine appartement + « pseudo lombard ».

La deuxième étape est de voir si tu serais en mesure de t’endetter pour l’hypothèque et l’achat du second bien.

Si non, il faut faire la simulation en achetant le nouveau bien et en vendant le premier pour le réinvestir en patrimoine financier et comparer les deux simulations sur ton horizon temporel.

Si tu peux emprunter pour les deux, ça change le levier global du portefeuille et là c’est encore une autre simulation, où tu pourrais éventuellement adapter la composition du patrimoine financier pour réduire sa volatilité annualisée (en gros prendre moins d’actions), mais on rentre dans du plus sophistiqué. ![]()

Dans tous les cas, va falloir faire chauffer l’Excel ! ![]()

Super, merci pour ton aide,

je vais étudier cela. Le bien en cours va être actée.

Vers qui je peux me tourner pour un emprunt hypothecaire?

Je ne suis pas sûr que mon banquier historique puisse me proposer cela!

Ah, si tu peux emprunter pour les deux, c’est parfait.

Il te faut donc comparer les scénarios où tu utilises le prix de vente de l’ancien bien pour investir (plus de montant investi en produits financiers, moins de boulot, plus de diversification en % de ton patrimoine brut) et celui où tu fais une hypothèque tout en conservant le bien locatif (plus de patrimoine brut par le levier).

La valeur que tu accordes à avoir un bien de moins à gérer sera peut-être le facteur décisif ! ![]()

La gestion du bien ne me gêne pas pour l’instant mais dans le futur (20ans) cela risque d’être la cas.

Jusqu’à maintenant je réfléchissais à revendre le bien remboursé.

Plutôt intérêt à récupérer le cash et l’investir en finance, ou continuer à le gérer et récupérer les loyers.

Je trouvais plus facile de faire fructifier la liquidité récupéré, puis tout a changé, baisse de la volatilité (facilité à revendre) et hausse des taux, mécaniquement le loyer augmente. Donc pour l’instant stand by.

Par contre, j’étais a des années lumières de penser à hypothéquer le bien pour faire du placement financier, je vais donc me renseigner. Et tu m’as fait découvrir un autre intérêt à garder le bien.

Par contre je vais être incapable de faire les calculs de projection dont tu me parles, n’ayant pas assez de compétences sur le sujet.

En te remerciant.

Ci joint le mail envoyé à mon banquier: (qu’en penses-tu ?)

Hors achat en cours, as tu la possibilité de me faire un credit hypothécaire sur le logement qui est payé:

Studio 31m2 valeur résiduelle après impôt (140-150k€)

Loyer a venir 650€ CC

Loyer net de frais et impôts 510€/mois.

J’ai possibilité de couvrir minimum 60k€, donc voir ce que tu peux me proposer en IN FINE, et également en remboursement mensuel. Le tout sur la durée la plus longue possible.

J’en pense qu’on verra bien ce que ton banquier va te répondre. ![]()

Je ne pense pas que je trouverai le temps de faire un Excel rustique pour t’aider à décider à brève échéance, la période des fêtes est chargée ! Je regarderai dans mes stocks si j’ai un truc qui pourrait s’adapter rapidos.

Rien ne presse, merci.

Une choses après l’autre. Les taux risquant de diminuer, j’attendrai.

@Opla, j’ai trouvé un quart d’heure pour poser les calculs après que les enfants soient couchés, j’avais envie de voir ce que ça donnait. ![]()

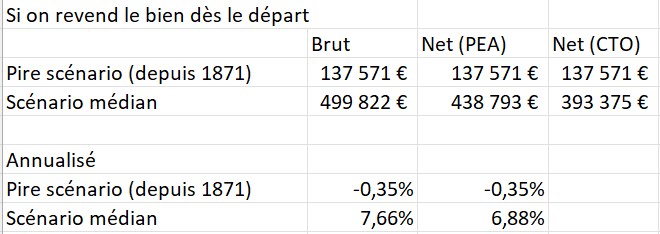

J’ai été au plus basique. J’ai comparé :

- La revente du bien, avec placement 100% actions pendant 15 ans.

J’ai pris deux hypothèses :

- un scénario pas glop, où on refait les 15 pires années de la bourse depuis 1871 (j’ai pris les données S&P500, c’est le seul indice que des économistes se soient pris la tête à reconstituer sur une aussi longue période - à ma connaissance). La bourse a fait -0,35% annualisés sur cette période en nominal de 1929 à 1944.

- un scénario un peu optimiste, où le S&P a fait 8,6% annualisés. Etant donné qu’on est sur des niveaux de Schiller CAPE élevé, c’est pas dit que ça soit autant la fête sur les 15 ans à venir. Mettons que c’est le scénario optimiste.

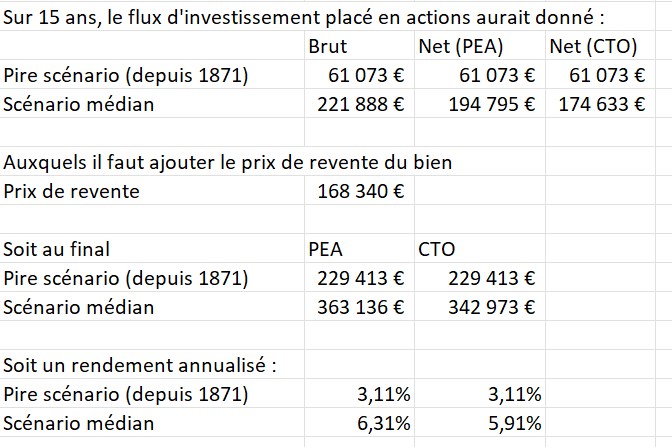

- Une mise en location pendant 15 ans avec tes hypothèses de loyer et une hypothèque de 50% de la valeur du bien.

J’ai simplement bidouillé pour neutraliser les cashflows : en début de période tu touches l’hypothèque. Tous les ans tu touches les loyers supernets. A la fin tu rembourses l’hypothèque. Pour faire bonne mesure, je t’ai calé de la vacance locative mais rajouté une revalo des loyers. ![]()

Je ne compte pas une revente du bien dans les cashflows pour être conservateur (ex : t’arrives pas à fourguer l’appart’ avant la dernière échéance et t’as pas de cash sous la main) mais je l’intègre dans la valeur du patrimoine global. On va ignorer la fiscalité sur les PV immo, ne sachant pas si tu es en LMP ni depuis combien de temps tu as le bien.

En partant depuis la dernière année, je mets en placement sécuritaire (petit rendement) les cashflows entrants jusqu’à ce que j’arrive à la cible. J’investis en actions tout ce qu’on ne doit pas mettre dans le bas de laine pour le remboursement. Il s’avère que tu dois même mettre un bout de l’hypothèque en sécuritaire dès le début !

C’est sous-optimisé : vu qu’on est sur de l’assez long terme, tu utiliserais plutôt des obligations dont tu modulerais la duration au fur et à mesure que l’échéance se rapproche et tu referais le calcul de sécurisation tous les ans, suivant comment tes actions se sont comportées.

Tu peux donc investir agressivement 61 k€ sur une hypothèque de 72 k€.

A la fin tu as, selon les deux scénarios :

Morales de l’histoire :

Garder le bien comporte moins de risque : même si la bourse se casse la binette tu va probablement étaler l’inflation. On s’y attendait, vue qu’en plaçant juste l’hypothèque, tu pars d’un moindre capital en bourse tout en diversifiant à long terme entre deux classes d’actifs bien différentes. Qui a dit que le levier était nécessairement dangereux ? ![]() Attention, ma simu est beaucoup trop rustique pour modéliser les risques immobiliers. Donc quand je dis que c’est moins incertain, c’est en supposant que tout se passe bien dans l’immobilier !

Attention, ma simu est beaucoup trop rustique pour modéliser les risques immobiliers. Donc quand je dis que c’est moins incertain, c’est en supposant que tout se passe bien dans l’immobilier !

Mais l’espérance de gain médiane est moindre que si tu bazardes l’appartement et que tu places ça en actions (1% annualisés, c’est pas dégueu).

Naturellement, c’est une simplification, car il faudrait également diversifier ton patrimoine financier (obligs) donc le rendement serait moindre que celui du scénario médian. A moins de mettre un peu de levier sur le patrimoine financier, mais c’est une autre histoire.

Je n’ai pas trop testé la sensibilité des paramètres du modèle. Ca m’a déjà pris beaucoup plus de temps d’écrire ce laïus que de faire la simu. ![]()

Mais intuitivement, si l’emprunt in fine est plus court, c’est rapidement moins intéressant car tu dois sécuriser d’emblée une partie importante du capital, alors que plus c’est long, plus les loyers remplissent la tirelire et plus l’hypothèque a le temps de capitaliser (et d’essuyer un crash boursier).

Bref, le move de l’hypothèque est sympa car le levier te permet de te diversifier hors de l’immobilier sans vendre de bien à court terme, mais c’est peut-être se prendre le chou pour une mince amélioration du compromis rendement/risque (vu que tu as une bonne dose d’immobilier par ailleurs).

Boum, tout un gros pavé pour arriver à la conclusion que les deux options sont correctes, mais que mon modèle est trop rustique pour déterminer un gagnant et que le facteur important, c’est probablement ta volonté de rempiler pour 15 ans à gérer ce bien ! ![]()

Si tu veux je peux t’envoyer mon Excel, mais y a rien de fifou dedans.

Ah oui, merci pour le boulot.

J’ai bien compris le principe. Il y a un autre détail, je ne sais pas si je peu faire un hypothèque avec mon taux d’emprunt au maximum soit 35% après le dernier achat.

Mais effectivement je vais considérer différemment mes options. Et merci beaucoup pour m’avoir donné l’ouverture d’esprit.

Ça fait plusieurs fois que je relis, tes calculs sont incroyablement extraordinaires. On peut faire un levier de dingue si la banque valide une hypothèque.

J’ai acheté ce bien 55 000€ il y a 17 ans, la valeur actuel résiduel tout impot déduit est minimum de 140 000€.

Il n’y a aucune (0 jour) vacance locative.

Sur cette periode le loyer est passé de 450€ à 650€.

Donc en partant sur le pire scénario……… en fait il n’y en pas.

C’est génial et en plus je peux le répliquer sur les autres biens😱

Ah, ah, content que ça te plaise. Ce n’est ni plus ni moins que le mécanisme du lombard, transposé à la pierre. Si tu n’as pas besoin des loyers pour consommer, c’est une manière d’anticiper ton épargne financière (avec les risques inhérents aux placements en actions). ![]()

Comme tu m’as l’air de savoir faire tourner efficacement un biz locatif, ça devrait avoir du potentiel pour toi !

Normalement, une hypothèque n’est pas sujette au critère de % des revenus, mais à confirmer !

Bonjour vincent,

Retour de mon banquier suite à notre discussion.

L’hypothèque est possible avec un credit in fine sur 15ans. Il m’a dit que cela fait 15ans qu’on ne lui avait plus parlé de se genre de montage et qu’il ne le proposait plus et encore moins pour l’investir de la façon dont tu m’as parlé.![]() Lui aussi a trouvé ce montage intéressant.

Lui aussi a trouvé ce montage intéressant.

Donc il est très intéressé de remettre son cerveau en route et discuter de cela. Dès que mon projet immo est fini (j’espère septembre), je le relance pour l’année prochaine.

Ah, c’est cool, ça !

Sur 15 ans tu as une probabilité historique très élevée d’être en plus-value significative sur un portefeuille 50/50. Ca devrait étaler pépère le coût d’emprunt et te générer un extra.

Ca m’intéressera de savoir le genre de conditions que tu peux obtenir ainsi (notamment l’écart du taux in fine avec le taux de référence €ster).