Petit nouveau sur le forum et dans le monde de la finance je découvre cet univers depuis un incident familiale qui fait qu’on va devoir gérer un patrimoine qui ne correspond pas à notre vie avec une double responsabilité.

1 : ne pas le perdre et

2 : faire tout ce qu’il faut pour que notre jeune fille unique et handicapée qui ne pourra probablement jamais travailler puisse vivre une vie normale à notre départ.

Ca fait 1 mois qu’on mange de la vidéo -bcp de moundir, mais pas que - des articles, des débuts de formation mais pour l’instant aucune ne réponds à notre inquiétude du moment. CGPI ou on se débrouille? et si CGPI comment être sûr que le conseil est vraiment indépendant et où les trouver ? On sait que le notaire devrait pouvoir nous guider sur certains points

bref, on stress un peu surtout pour le comment mettre en place les choses vu qu’à priori on fera pas de DCA mensuel vu que les fonds à placer seront déjà là… on aura déjà un TCO conséquent du fait du PEA et CTO déjà présents, etc, etcc… Ils n’avaient pas pris le temps de nous parler de tout cela…

l’argent, c’est beaucoup « dans la tête ». Donc peut-être, étape n°1, apprendre la psychologie de l’argent, avant même de rentrer dans la technique. par les livres. (mon humble avis quand je vois le mot : stress).

N’hésites pas à lire le site avenue des investisseurs pour monter en maturité et tu auras tous les conseils pour se definir un objectif et surtout une diversification. Si cest un nouveau monde pour toi essaye de trouver des proches pour echanger avec eux. A la fin c’est pas trop impliqué mais il faut avoir de l’intérêt sur le sujet, sinon il faut mieux se faire aider. Pour se construire une cible d’investissement il te faudra 1 an pendant lequel tu vas optimiser tes connaissances donc pas de stress et ne pas placer tout a la va vite

C’est pas tant le stress du cash (je suis joueur de poker, les montants perdus et gagnés ça me connaît) mais plus le stress de l’inconnu car je rentre dans un monde que je ne connais absolument pas avec pour obligation de ne pas trahir ni la personne qui était là ni ma fille en faisant de la merde dans le sens où je monte tout à l’envers.

Merci pour le conseil. j’ai déjà commencé la lecture de ce site. C’est passionnant mais je dois reprendre plusieurs fois les articles pour les comprendre (ce qui ne me pose pas de problème)

Tu dis de ne pas tout placer à la va vite mais n’est il pas acter que laisser de l’argent sur un compte qui dort c’est pas une bonne idée ?

Un grosse partie est déjà (sera) sur un CTO vu que les PEA sont transformés en CTO. Pea précédent principalement en action à dividende…

Salut

Moi aussi j’y suis depuis peu.

Pas mal appris de vidéos et d’articles .

Je me sens plutôt bien dans cette nouvelle étape de ma vie.

Pea, cto, crypto , av … La complète

Vraiment désolé pour le triste coup du sort qui t’amène à écrire ce billet. Tes inquiétudes t’honorent.

Ce que tu peux faire si tu veux préciser les choses pour avoir de l’aide,c’est déjà d’inscrire ici ce patrimoine sur Finary à fin d’avoir une bonne vue d’ensemble de son état actuel. Tu pourras ensuite le partager via un lien en utilisant la fonction qui permet de cacher les montants.

Avec cette base, tu auras peut-être la surprise de découvrir qu’il n’y a pas tant de choses à changer que ça? Ta remarque sur le CTO rempli de titres à dividendes me donne à penser ce genre de chose.

Ensuite, on pourra te donner des inputs sur la répartition, la possibilité de remplacer des titres d’une société par d’autres ,…

Pour faire ça, il faut que tu passe au mons Finary Lite (pour pouvoir synchroniser plusieurs compte). À ce stade et vu l’urgence de ta demande, je pense que c’est le meilleur premier geste à faire (sauf si tu as déjà le détails de ce patrimoine ailleurs en format partageable). Ce petit investissement en vaudra vraiment le coup. Tu pourras évidemment y renoncer après la période d’essai. Ça m’étonnerait mais au moins dans l’attente, tu auras pu établir cette vue d’ensemble à partager ici.

nahhh j’ai encore un peu de mal avec donner toutes mes infos sur une app que je découvre surtout qu’il faudrait donner mon adresse…

merci pour la compassion, surtout qu’ils sont tous partis en 5 ans… c’est compliqué… très compliqué

en gros :

RP +/-200/220K achetée cash y compris travaux faits

petit livret A de 5.2k

salaire net de 1500/mois + 200/300 euros en tant qu’agriculteur (oui oui pour 35 heures)

500+400e aides pour enfant handicapée avec épouse qui a dû arrêter de travailler pour s’en occuper à temps plein. les 500€ sont alloués aux soins non remboursés par la sécu et les frais de transport nombreux. les 400e « compensent » l’arrêt de l’activité

à venir : BCP. De quoi passer dans les 10% les plus chanceux, avec

310K en CTO à venir (PEA et CTO après succession) avant démontage par le fisc. 250K sur le CTO (principalement de la france, 40 lignes), 0 etf, 2 fonds et 60k sur PEA (que de la France avec dividende environ 15 Lignes). Sur les deux y a en tout bcp de casino… pour une grosse perte.

une RP sur la côte atlantique qu’on va devoir vendre pour 2 raisons : IFI et frais de gestion/taxe important.

des AS, comptes/livrets qui sont pleins

des petits trucs dans des boites de conseils ou de placement, je sais pas.

en gros si on arrive à défiscalisé dans le temps pour transmettre via les donations vivant et les AS pour la gosse, et que j’arrive à sortir 25/30K net par an je peux m’arrêter de taffer vu qu’on a une vision de la consommation plutôt… simple. et à 25K on pourrait faire déjà bcp plus que maintenant

Je bosse depuis l’age de 18 ans comme un dingue avec 2 faillites dont une perso (régime alsace, mais je suis plus là bas hein ) et cumule un taff temps plein en plus mon activité d’agri soit environ 70/75 heures semaines. rien le temps de faire d’autre.

Donner ton adresse à qui? Nous on ne voit rien de tout ça. Et ton adresse, je pense qu’ils sont quelques un à l’avoir déjà À moins que tu veuilles dire que ce patrimoine révélera, même sans les montants, où tu habites grosso merdo et c’est ça que tu ne souhaites pas? Si c’est ça, je comprends.

Par ailleurs, ma suggestion ne tient plus puisque beaucoup de ce patrimoine est dans la succession qui n’est pas encore réglée. Je pensais que c’était le cas. Donc, pour faire les synchros, avec les accès login/MdP, 2FA et tout le tintouin, ça me parait compromis.

Ton profil étant très loin du mien en termes de besoins, je ne peux pas me risquer à te dire quoi faire car tu as certainement des postes budgétaires dont je ne pourrais même pas avoir idée.

J’ai pas compris ce qu’étaient BCP et AS mais si j’essais de résumer, en plus de ton patrimoine perso, une poche d’environ 300 ou 400k€ augmentée d’une RP à vendre va devoir être judicieusement placée et optimisée.

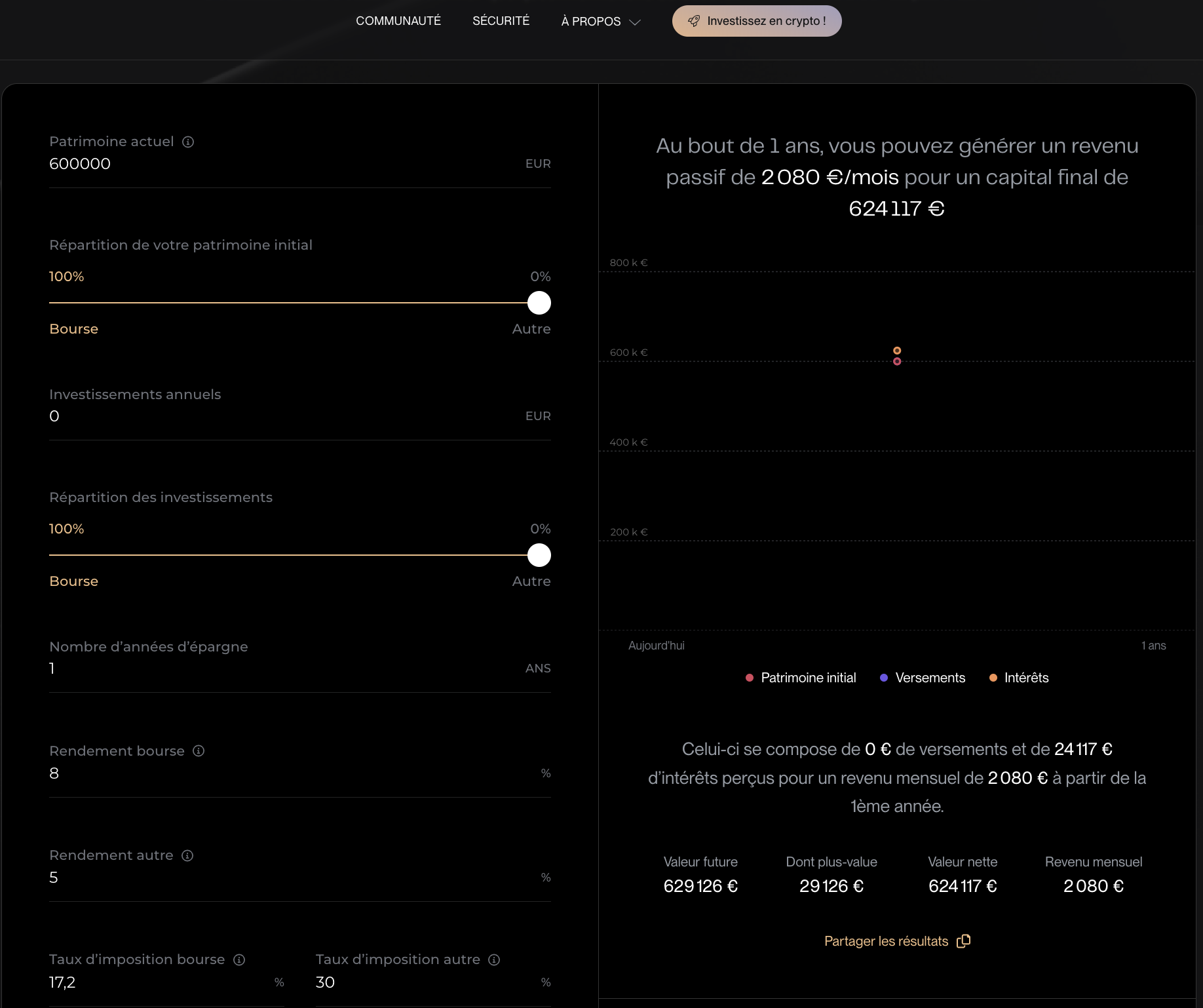

Tu trouveras le simulateur sur le site/blog de Finary pour estimer l’enveloppe nécessaire pour générer un revenu mensuel X à Y%. Voici pour l’exemple ce qu’un lump sum de 600k€ peut rapporter dès l’année suivante et sans versements mensuels (DCA) avec un rendement prévisionnel de 8%. On arrive à une mensualité de 2k€/mois net. Ces chiffres ne sont pas les tiens mais tu vois l’idée. Tu peux jouer avec ce simulateur et les chiffres réels dont tu disposes.

Je n’ai aucun conseil à donner si ce n’est qu’il me paraîtrait particulièrement judicieux d’attendre de connaître le montant final après impôts avant d’envisager d’arrêter de bosser.

Quoiqu’il en soit, je me permets de réagir pour ces messages assez touchant (travail difficile, situation familiale compliquée avec un enfant handicapé), bref tout ça pour dire que j’ai le sentiment que pour une fois un héritage tombe la où il faut.

Bcp = beaucoup

AS = assurance vie (coquille dans l’abréviation)

Désolé pour le message sms. J’éviterai pour plus de clarté

Mon patrimoine net c’est maison principale 200k€ et petit livret A de 6k€. 0 dette et 0 crédit de tout type (interdit de toute façon)

Oui, tu as compris Tout le reste que j’ai indiqué c’est ce qui arrive avant impôt. On le sait car il a perdu sa femme y a 4 ans… Sa fille y a 5 ans… Mon épouse a donc tous les chiffres même s’ils ont pu changés on a une bonne photo… Je vais regarder le simulateur

Merci beaucoup d’avoir pris le temps de me répondre.

Voilà un peu le genre de question que l’on se pose :

lorsque le notaire va nous le demander faut-il que l’on solde le compte titre et le PEA (vu il sera automatiquement transformé en compte titres) et réinvestir au maximum dans deux pea si on peut le faire étant donné que l’argent à nous mais à ma femme ?

Une question que l’on se pose car on sait que le notaire va nous demander assez rapidement que l’on fait des titres sur les comptes (la question était venues très tôt pour le pea de sa femme). Comme je l’ai déjà dit on a déjà connu 2 décès dans 5 ans malheureusement on commence a avoir l’habitude…

Y en plein d’autres qui concerne transmettre dès maintenant une partie via donation à notre fille et placer la donation en assurance avec etf ou fcpi ou autre chose (on en sait rien)

L’argent qui dort… pendant des années… tu n’es pas à quelques mois près non plus.

Au pire, tu peux les stocker sur des livrets (y compris des livrets d’épargne de banque classique ou comptes à terme) en attendant ou un fond monétaire en CTO, pour éviter le 0 %.

Profite du temps avant le règlement de la succession pour te former, très sincèrement les principes de bases sont très simples et accessibles à tous, en relativement peu de temps (si ça t’intéresse en 6 mois, tu seras relativement charpenté sur le sujet) et tu trouveras un grand choix de sources de qualité gratuites en ligne, il n’est pas nécessaire de sur-complexifier pour avoir une stratégie optimale, il y a de très nombreuses personnes ici qui ont un PEA avec une seule ligne, des livrets et une AV avec un peu de fonds €

Ces principes sont les mêmes pour tout le monde :

faire un budget du quotidien

quel(s) projet(s) ? quel horizon ? (je crois que c’est relativement bien déterminé chez toi)

quel profil de risque ?

diversifier les actifs, les zones géographiques, les secteurs.

attention aux frais

attention à la fiscalité, même si ça ne doit jamais être le premier critère de sélection

attention aux arnaques, toujours double checker et prendre des avis contradictoire quand c’est trop beau pour être vrai

Et la base pour se former :

quels sont les différents types d’actifs ?

quelles sont les enveloppes et leur fonctionnement (PEA, AV, mais aussi CTO, PER…) ?

Tu peux commencer avec des petits montants pour te familiariser, un PEA sur une banque en ligne, une AV peu chère en gestion libre, tu commences par quelques dizaines / centaines d’€ et tu montes en fonction de la progression de tes connaissances.

Je vais te donner un conseil un peu moins « pratique » que les autres : prends ton temps. Pour deux raisons : la première c’est que le pire ennemi de l’investisseur ce sont ses émotions (tu risques de faire n’importe quoi dans l’urgence et par peur de mal faire). La deuxième raison (un peu plus anecdotique), c’est qu’en agissant sans connaissance tu risques de déclencher l’impôt. Ca serait dommage de fermer ton PEA maintenant pour le rouvrir dans 2 ans quand tu te rendras compte de ton erreur.

Et puis on pourra te donner tous les conseils que tu veux ici, si tu es complètement novice ce serait de la folie de jouer un héritage conséquent sur les conseils d’inconnus du forum.

A ta place, je garderai le statut quo sur la plupart des investissements. Éventuellement tu peux en securiser une partie sur un fond euro d’une assurance vie avec peu de frais (voir le site avenue des investisseurs).

Si tu ressens une urgence, consultes un CGPI : pas pour appliquer une stratégie sur mesure et tout revoir, mais au moins pour lui demander si il y a des choses a faire de manière urgente, et prendre ses conseils pour les faire murir dans ton esprit.

Ca devrait te donner le temps de revoir tout ca à tête reposée, et tu pourras ensuite agir plus tard avec les idées bien claires, éventuellement avec un CGPI a nouveau.

Tu peux dès aujourd’hui prendre une toute petite partie de ce patrimoine et l’investir selon tes connaissances du moment et les conseils que tu arrives a prendre ici : au mieux ca paye, au pire ca ne paye pas et tu apprendras par l’erreur sans compromettre ton avenir.

Salut

Merci d’avoir pris le temps d’écrire une longue réponse détaillée.

Juste un point, le pea est dans la succession. De fait il sera automatiquement fermé et les titres transférés sur le cto dans l’héritage. La combinaison des deux fera un cto important à 6 chiffres pour lequel nous aurons a prendre une décision très vite dans la procédure. Nous avons pris un rendez-vous déjà avec un cgpi même si je ne suis pas certain qu’il soit totalement indépendant. Nous allons aussi prendre rendez vous avec un fiscaliste.

La question de vendre ou non le CTO on devra la prendre. Que ce soit avec les conseils du cgpi ou d’inconnus… Personne dans notre entourage n’est familier avec tout cela… Et il n’avait pas pris le temps ou l’envie de nous expliquer ce qu’il faisait.

On sait juste qu’il avait subis une très grosse décote sur 1 titre mais qu’il n’a pas vendu le titre, probablement à raison, on verra.

Merci en tout cas de ta réponse. On essaye de tout faire pour pas se planter.

Je m’y connais peu en succession, je n’avais pas pris cela en compte.

Le plus intelligent serait peut être de placer au moins les sommes qui viennent du PEA sur un fond euro, ca permettra de sécuriser cette poche d’argent le temps d’y voir plus clair.

Même si le rendement est sous l’inflation, tu n’es pas a quelques mois près.

Mais si tu vois un CGPI, rien ne presse, attends de voir ce qu’il va te dire. Penses bien a définir ton objectif court terme et moyen/long terme avant le rendez-vous et réfléchis a ton aversion au risque, ca lui permettra d’adapter son conseil.

Il est indépendant si il te facture des honoraires. Sinon c’est qu’il se rémunère sur les produits qu’il vend et la attention, sans connaissance tu ne sauras pas faire la différence entre un bon et un mauvais.

Dans tous les cas, comme tu as l’air a la fois pressé et perdu, vois en au moins 2. Si ils te disent la même chose ca sera rassurant.

Force et honneur, tu représentes la France qui nous honnore ! Aux vues de ta situation et de ton manque de temps, je te recommande grandement de passer par un CGPI (indépendant obligatoirement). Tu peux contacter @Prosper Conseil présent sur le forum, via @Nicolas

PS : Encore une preuve de plus que l’impôt sur les successions est une honte absolue