Incomprehensible ceux qui disent stopper leur DCA

Si tu choisis cette strategie il faut s y tenir comme vous.

C est plutot ceux qui ont fait un lump sum parce que dans 66 % des cas c est gagnant qui devrait être en panique aujourd’hui

7 « J'aime »

Bonjour

L’or papier est très volatile.

Pour ma part j’arbitre plutôt l’or (mes gains )depuis fin janvier début février vers un mix obligation en euro 75% et S&P 500 25% n’ étant au final que très peu exposé au marché Us.

L’once d’or se négocie en dollars, la baisse ou la hausse de cette monnaie influe donc sur le cours de l"or.

Perso plus sa baisse plus j’augmente mon investissement

Ce n’est pas une stratégie pour n’importe quelle actif mais sur du world ,du bitcoin ou du total énergie c’est très bien pour Long terme

1 « J'aime »

Mixer du DVA à mon DCA habituel

1 « J'aime »

Le World n’est pas une martingale. Il peut baisser de 60%.

Si psycholgiquement ou financièrement cela t’est problématique, c’est que tu as trop investi.

N’investis que ce que tu es en capacité de PERDRE. C’est très important, ne pas investir son loyer du mois prochain…

Si le World perd 60% ? Arriveras tu a dormir ? Si ce n’est pas le cas, tu es trop exposée au risque, et il faudra diminuer cette exposition.

La première chose à faire avant d’investir est de définir ce que tu est capable de PERDRE.

Envisager que c’est une possibilité. Arriverais-je à dormir sans craquer si je suis en moins value latente de 50% ?

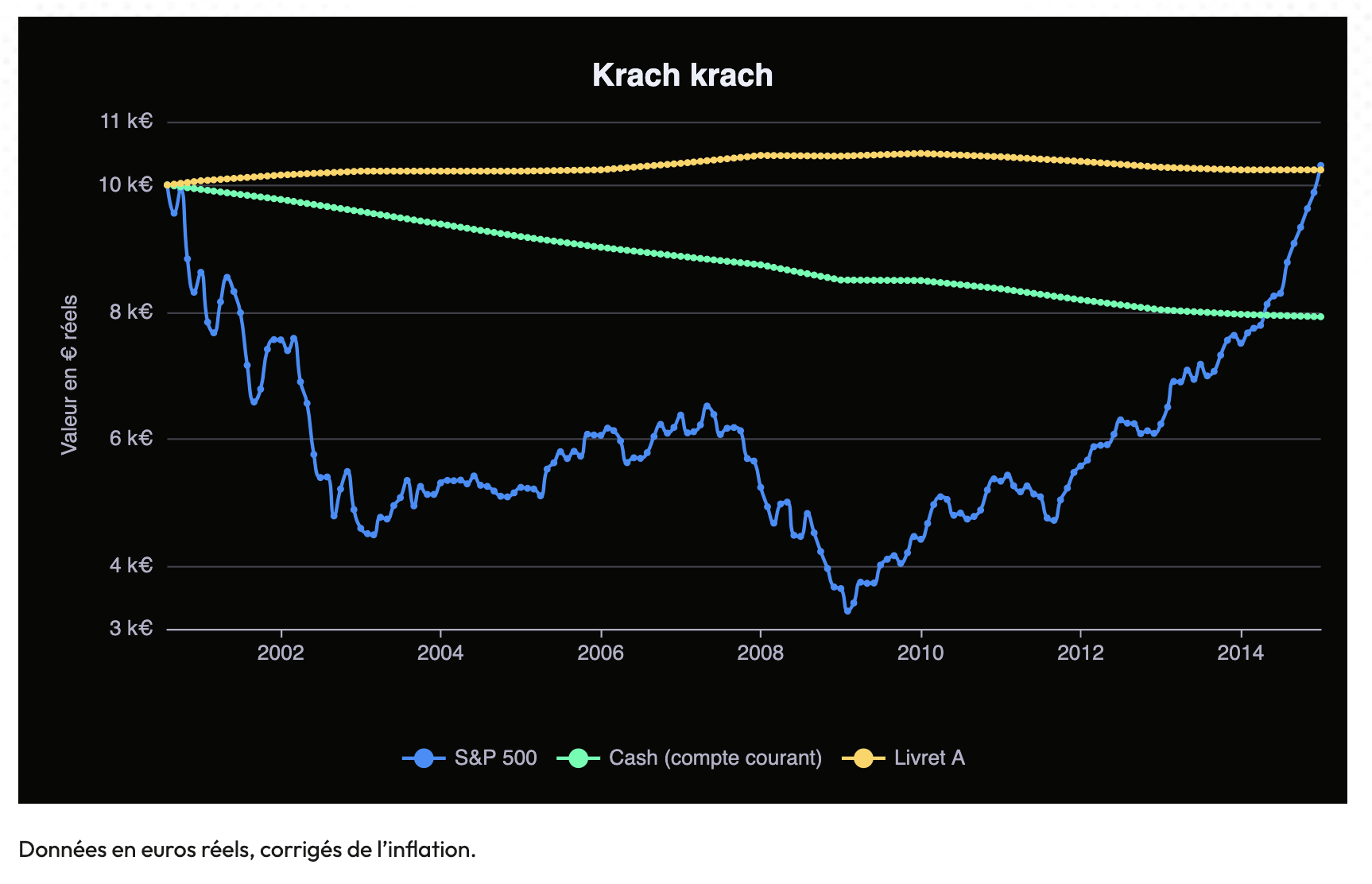

Il n’y a pas de bon ou mauvais point d’entrée pour un investisseur LONG TERME :

« Time in the market » est préférable a « Timing the market ». L’investisseur long terme n’est pas un trader.

Et investir tout d’un seul coup n’est pas une mauvaise chose. Mais, il ne faut investir que ce que l’on est capable de PERDRE.

la courbe de la psychologie de l’investisseur, tu tombes pile dedans… :

6 « J'aime »

Ce n’est pas ce qu’on est prêt à perdre mais plutôt ce qu’on a pas besoin à Court terme. Personne n’investit pour perdre.

7 « J'aime »

Je répète, n’investis que ce que tu es en capacité de PERDRE.

Le gain est l’objectif, la perte une possibilité.

Le gain n’est absolument pas garanti dans un ETF World, comme dans tout autre actif risqué.

Quand tu as conscience de ce que tu est en capacité de perdre, tu investis avec bien plus de sérénité, car tu as déjà envisagé le pire scénario.

3 « J'aime »

La chose que je lis sur 50 postes c’est : j’arrête, je ralentit car ca baisse ou ca fait mal, j’hésite.

Perso jai perdu qq mois de salires et alors ? Si vous investissez, vous n’avez (normalement) investie que ce que vous êtes prêt à perdre. Aussi, vous savez que le sur quoi vous êtes, ne reagit qu’à Trump et donc c’est ok ou alors vous connaissez les boîtes ou etf et vous avez confiance.

Si déjà vous vous posez toutes ses questions d’arrêter votre dca, tout vendre, ou attendre, alors vous avez investie trop pour vous.

Tenez bon si vous avez confiance en vos parts

2 « J'aime »

Merci pour ce post. Je l’ai lu ce matin, et j’me suis dit mais c’est exact l’opposé de la stratégie du DCA etc… comme c’est les soldes c’est donc une opportunité

Entre temps, j’ai vu d’autres contenu.

J’ai découvert Mounir et Finary il y a 1 semaine!!

Je suis devenue cliente Finary +, Finary Life et j’ai ouvert pour la 1ère fois un PEA (chez Trade Republic) samedi dernier!!

J’ai établi le DCA et 1er achat fait cette semaine.

Vu ma situation de toute jeune boursière aujourd’hui, je vais stopper mon DCA, mettre en pause, observer.

On est tous d’accord qu’à court terme, la baisse va se poursuivre.

Donc autant attendre, ainsi quand je reprendrai mon DCA (quand? dans 1 semaine, 1 mois, je sais pas encore) ce sera encore moins cher qu’ aujourd’hui.

1 « J'aime »

Trump est aussi capable de dire Lundi que finalement toutes les taxes sont en en pause le temps de négocier (comme il avait fait pour le Canada et Mexique).

Et a ce moment ça va remonter d’un coup…

4 « J'aime »

On n’est d’accord de rien, personne n’en sait rien. La baisse fait partie intégrante de l’investissement.

Ce n’est pas du trading, c’est de l’investissement de long terme. Donc peu importe les variations à court terme.

Visez et maintenez un % de risque de vous êtes en capacité de PERDRE sur votre patrimoine. C’est tout. Si vous n’êtes pas en capacité de perdre la somme, placez moins d’argent, jusqu’à tomber sur des montants avec lesquels vous êtes à l’aise psychologiquement quelles que soient les variations.

Et gardez en tête que le World a historiquement déjà baissé de 60% il me semble.

2 « J'aime »

Complètement d’accord.

Ca ne sert à rien de s’alarmer si l’on se place dans une optique long terme. Faut voir cela comme des soldes.

N’y a t il pas une différence sur le fait de stopper le dca ou enlever du fond lors d’une baisse de manière « stratégique « quand on pense que ça se casse la gueule ET se retirer par panique ?

Et historiquement, pour placer 12000€ par exemple, un DCA de 1000€ sur 12 mois est le plus « safe ». Et plus facile à supporter psychologiquement que placer tout d’un seul coup.

Surtout l’important est de cibler un % de risque sur son patrimoine total que l’on est prêt à perdre. Et rééquilibrer régulièrement des montants, c’est à dire mettre les gains de côté quand ça monte… et remettre du risque quand ça baisse (si on s’en sent capable).

Le point pivot étant le % de risque que l’on est prêt à supporter par rapport à son patrimoine total.

En général aux US, c’est aux alentours de « 90 moins votre âge » (on trouve 100 moins votre âge aussi).

Ce qui est déjà beaucoup pour un français, mais aux US la retraite est quasi exclusivement par capitalisation, il leur est nécessaire de faire travailler l’argent pour toucher une retraite.

1 « J'aime »

Désolé mais personne de censé est d’accord avec toi. Saif si tu as une boule de voyante, tu sais rien. Si tu arrêtes déjà, alors tu n’est pas prête pour de la bourse

1 « J'aime »

Je me suis mal exprimé je ne disais pas plus ou moins 2,3 ans, je disais en exemple possible que dans 2,3 ce soit qu un souvenir, ou plus longtemps ou moins longtemps on en sait rien.

1 « J'aime »

"un horizon de placement long autorise l’investissement à 100% en actions tout en dormant tranquillement. Sur n’importe quelle période de 20 ans, un portefeuille de valeurs américaines (indice S&P 500) a produit entre 4,75 et 11,4% par an, sans perte. "

[…]

« Au-delà de 10 ans, le point d’entrée sur le marché a un impact négligeable sur la performance finale »

Pour autant, n’investissez QUE ce que vous avez les moyens de PERDRE.

Que voulez vous dire par prix moyen? Si je remets 1000€ pour renforcer, la dynamique actuelle ne va-t-elle pas me faire perdre petit à petit cette dernière somme investi ?