Je m’intéresse depuis longtemps au fait d’investir (sans jamais vraiment creuser le sujet…). Aujourd’hui, j’ai terminé mes études, et j’ai un salaire de 1700 net. En suivant la logique du 50/30/20 j’aimerais donc investir environ 300e par mois. Or, je ne sais pas trop sur quoi. J’ai pas encore d’épargne de précaution remplie à bloc.

J’ai déj une assurance vie que j’ai ouvert y a quelques années (que je regrette un peu, dois-je la fermer ou attendre les 8 ans?)

Merci de vos futures réponses !

Bonne journée

Dans un premier temps, si c’est pas déjà le cas et que tu y est éligible, ouvre un LEP ( 4% d’interet) et place y 3 mois de dépense obligatoire ( eau électricité loyer )

Ensuite, tout va dependre de ta stratégies, sois les ETF, pour une gestion passive ou alors du stock picking si tu souhaite une gestion active.

Mais disons que tu souhaite investir en etf, en base de portefeuille tu peut investir sur le SP500, faire un petit complément avec le Stock 600 ou alors, préférez un etf world.

Il y’a énormément de possibilité.

Et pour ton AV, si tu la regrette, ferme la, surtout si tu n’as rien dessus.

Rien ne t’empêche dans ouvrir une nouvelle. 8 ans ca passent vite si tu t’investi sur le long terme.

Maintenant je suis pas un pro des AV, donc avant de faire un choix n’hesite pas a regarder ton contrat et as en tiré les conclusions

Salut Lou,

Pour rebondir sur les propos de Damien, au delà du choix des choix d’investissement, il faudra envisager les différents outils d’investissement proposés dont:

-pour la partie transmission, l’assurance vie, qui est un outil d’investissement à long terme polyvalent et très puissant, permettant d’avoir des exonérations supplémentaires sur les droits de succession. Le mieux serait de contacter plusieurs organismes qui en proposent (dont celui chez qui vous en avez déjà souscrit une) pour voir celle qui vous convient le mieux (frais de gestion, supports d’investissement). Si vous (ou à défaut vos proches) avez ou prévoyez d’avoir des enfants, ça sera idéal.

-il faudra aussi regarder l’épargne salariale (PEE/PERECOL/…). Si ce n’est pas déjà fait, contactez vos RH pour savoir ce qui est proposé et si il y a de l’abondement (ce qui vous permettra d’investir un peu plus chaque mois)

-pour la partie prération de la retraite, les plans d’épargne retraite (PERin, PERECOL, etc.) sont pratiques Si votre société ne propose pas de plan d’épargne retraite, votre (vos?) banque en ont potentiellement. Ça vous permettra de compléter votre retraite’u’e fois que vous arrêtez de travailler et si votre salaire évolue bien, de pouvoir avoir une fiscalité plus avantageuse sur vos revenus.

-pour les bourses Européennes, le PEA et le PEA-PME qui ont quelques avantages fiscaux mais sont plafonnés.

-l’immobilier (résidence principale et/ou locatif) qui sur du long terme pourra être utilisé pour augmenter votre capacité d’investissement et potentiellement optimiser la transmission si préparé en amont.

Bonjour,

Merci pour ta réponse. Je n’ai toujours pas de LEP. Je vais tenter d’en ouvrir un, normalement j’y aurais droit au moins pendant 1 année. Ça remplacera mon livret jeune.

Dans l’idée, je pensais plutôt diviser les 300€ mensuels et mettre une partie dans des ETF, et d’autres parties sur d’autres produits (etf, crypto…)

Qu’est ce que le stock picking?

Pour l’AV, je prendrais rdv avec ma conseillère, mais je pense la fermer et en ouvrir une autre dans une structure avec moins de frais.

Merci beaucoup pour ta réponse, au plaisir d’échanger encore !

-D’accord je vois, je vais vraiment me pencher sur l’assurance vie. Je sais qu’il y’en a des auto-gérées. D’autres gérées par quelqu’un. J’aimerais un modèle de gestions assez équilibré et ouvert. Je regarderais celles bénéficiant des frais les plus faibles. Tu utilises l’assurance vie dans quelle optique exactement ?

-Au niveau du travail, je ne sais pas du tout ce qu’est le PEE/PERCOL. Je travaille dans une boîte privée. Je ne sais pas s’ils font des propositions. Ça consiste en quoi? Et en quoi consiste l’abondement?

-Niveau retraite, forcément ça le semble loin, mais je mettrais peut être une somme mensuelle. En revanche je pense que ça ne sera pas la somme la plus élevée.

-Niveau bourse. Je compte commencer à m’y mettre doucement, c’est BitPanda (ils ne font pas que de la crypto). Mais en effet j’hésite également à ouvrir un pea. Je pense qu’un pea, et un cto (donc un compte simple comme celui sur bitpanda) offre un bon équilibre.

-Ensuite niveau immobilier. Je ne sais pas encore de quoi sera fait mon avenir. Je sais que dans un futur + ou - proche je voyagerais, mais niveau RP, je n’y pense pas trop car je ne me projette pas encore dans une ville (sauf celle que j’occupe actuellement).

Merci pour cette réponse complète.

Peut-être devrais-je d’abord me renseigner, auprès de ma banque pour LEP, ou ouvrir un PEA, me renseigner sur mon assurance vie (éventuellement la fermer et en ouvrir une autre). En ayant déjà ça de plus clair, ça facilitera peut-être ma répartition. Qu’en penses-tu ?

-Au niveau du travail, je ne sais pas du tout ce qu’est le PEE/PERCOL. Je travaille dans une boîte privée. Je ne sais pas s’ils font des propositions. Ça consiste en quoi? Et en quoi consiste l’abondement?

En général c’est dans les grandes boîtes. Un délégué du personnel ou un collègue peut t’expliquer comment cela fonctionne.

-Niveau retraite, forcément ça le semble loin, mais je mettrais peut être une somme mensuelle. En revanche je pense que ça ne sera pas la somme la plus élevée.

Vu tes revenus et ton age (tu viens de finir les études), aucun intérêt à avoir un PER cela peut même être contre productif si ta TMI est plus importante à la retraite.

Je pense qu’un pea, et un cto (donc un compte simple comme celui sur bitpanda) offre un bon équilibre.

Si tu fais full etf, le PEA peut suffire

Peut-être devrais-je d’abord me renseigner, auprès de ma banque pour LEP, ou ouvrir un PEA, me renseigner sur mon assurance vie (éventuellement la fermer et en ouvrir une autre). En ayant déjà ça de plus clair, ça facilitera peut-être ma répartition. Qu’en penses-tu ?

Avant de parler d’enveloppe (PEA Assurance vie CTO etc.). Il faut parler de types d’actifs (action, oblig, immo, immo papier etc.)

Quand tu as choisis tes actifs tu peux ensuite déterminer quelle est la meilleure enveloppe.

Par exemple tu choisis X% action Y% oblig

Tu as tout intérêt à mettre tout ce qu’il est possible de mettre en PEA. Malheureusement pas d’oblig en PEA dans ce cas tu as le choix entre le CTO et les AV (ou le fonds euro est proposé)

Oui bien sur, tu peut mettre 250 en bourse et le reste en crypto ou 150/150, encore une fois c’est vraiment à qu’elle niveau de risques tu souhaite êtres exposé

Le stock picking est une stratégie d’investissement active qui consiste à analyser et sélectionner des actions individuelles . Contrairement aux investissements passifs dans les ETF, cette méthode repose sur une analyse approfondie des fondamentaux de chaque entreprise

Je te donne la définition google. Elle me paraît plutot complète

Pour la partie assurance vie, pour ma partie, c’est orienté transmission.

Pour la partie plan d’épargne salariale, le PEE (plan d’épargne d’entreprise) et le PERECOL sont 2 dispositifs d’épargne salariale. La partie abondement correspond à une somme que ton employeur versera en plus en fonction de ce que tu verses tout les mois dessus. Vu que c’est propre à chaque entreprise, on ne peut pas te donner plus d’informations sur ce qui a été mis en place par ton employeur. Les représentants du personnel seront plus à même d’y répondre.

Pour la partie Plan d’Épargne Retraite, à titre individuel, ça reste effectivement précoce et il faudra regarder ça une fois que tes revenus seront fortement imposables. Là où ça peut être intéressant c’est si ta boîte en a mis un en place. Ça retombe dans un cas d’épargne salariale =>paragraphe précédent.

Pour la partie bourse, les PEA (et les PEA-PME par extension) est fiscalement plus avantageux que les CTO, au détriment de la souplesse d’investissement.

Pour la partie immobilière et achat de la résidence principale, effectivement, il vaut mieux attendre un peu et te stabiliser.

Pour ce que Marc a mentionné, le choix de l’enveloppe est lié au choix des actifs, les enveloppes présentant des avantages différents et certains actifs étant présents sur certaines enveloppes et pas sur d’autres, les 2 seront à faire en parallèle en fonction des performances et des avantages que tu souhaites avoir derrière (transmission/fiscalité/…). Sachant qu’il est possible d’investir sur plusieurs supports pour profiter des avantages des 2, et qu’une fois ta situation personnelle et professionnelle suffisamment stabilisé, le choix des enveloppes et des actifs pourra être amené à évoluer.

J’aimerais me tourner vers des ETF, mais également des actions, ainsi qu’un peu de cryptos. À partir de là, je compte vers des versements programmés sur Bitpanda, mais je ne sais pas quelles sommes sur quels actifs (etf : MSCI WORLD ? CAC 40? Action : ??? Crypto : ???) ni comment répartir le %age. Il faudrait que je creuse un peu plus ce point

Après un truc m’interroge, les intérêts composés. Comment ça marche? J’ai vaguement compris en quoi ça consiste

Alors en effet le stock picking ne m’intéresse pas vraiment. J’ai ni l’envie, ni l’intérêt de passer des heures à me creuser là tête.

Sur les 300, je pense faire 250 en bourses : 100 sur chaque etf et 50 sur une ou plusieurs actions (intérêts composés dans tout ça ?)

Et 50 en cryptos ou etf crypto.

J’aimerais me tourner vers des ETF, mais également des actions,

Les ETF contiennent les actions (je lis plus bas que tu ne souhaite pas faire de stock picking.

mais je ne sais pas quelles sommes sur quels actifs (etf : MSCI WORLD ? CAC 40? Action : ??? Crypto : ???)

Pour résumé sommairement, plus ton indice est large, moins c’est risqué. CAC 40 n’est investis que sur 40 sociétés par exemple. MSCI sur 1400 sociétés. Réfère toi au DIC des différents émetteurs.

les intérêts composés

Ce sont les intérêts sur les intérêts (encore une fois c’est un peu sommaire)

Pour en profiter, il faut laisser ses gains et réinvestir les dividendes. Si tu as des ETF capitalisant tu ne t’en soucies pas.

Pour te faire une idée, compare les indices standard et NR

C’est pas trop flagrant sur SP500 car peu de dividendes sont versés

Pour les intérêts composés. Comment sait-on qu’une action/etf est capitalisant?

Au final, en regardant les vidéos de Mounir, pour l’instant je compte faire mon épargne de précaution sur le livret A de ma banque tradi en plus du compte courant là-bas.

Et ouvrir un pea sur Fortuneo ou Bourso (vous conseillez làquelle?) sur lequel je mets quasiment tout sur MSCI World, peut-être quelques actions. Une fois que je serais déjà plus au clair, peut-être je commencerais à investir sur Bitpanda, toujours avec des etf, en rajoutant des actions et un peu de cryptos. Et je pense me tourner vers l’immo plus tard (RP, Locatif ou scpi)

Sachant que mon AV est chez Generali, je crois que je peux la transférer ici sue Finary, il faut que je me renseigne.

Je ne pense pas me tourner vers l’immo pour l’instant.

Pour les ETF capitalisants, il y aura le trigramme ACC à la fin.

Pour les investissement possibles à la fois sur Bitpanda et sur PEA, il faudra évaluer ce qui est le plus avantageux pour toi (les frais de gestion et la fiscalité étant à prendre en compte, ainsi que l’achat de fractions d’actifs).

Pour le choix de Boursorbank ou Fortuneo, les 2 sont assez proches en terme de frais . Si tu as un compte courant chez l’un des 2, ce sera sans doute plus simple d’y ouvrir ton PEA.

Sur Bitpanda c’est pas possible de faire de PEA, et je comptais ouvrir un PEA soit chez Fortuneo soit Bourso, j’ai ouvert de compte chez personne encore. Niveau frais c’est la même chose je crois, Bourso à un peu plus de frais sur les gros achats.

Pour le CTO, comment on en ouvre un ? J’arrive pas à saisir cette notion

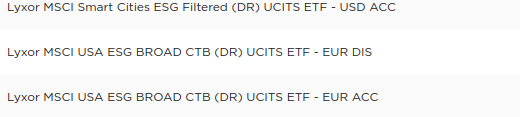

A la fin du nom des 3 ETF de la capture d’écran, tu as un trigramme ACC ou DIS. Le premier est et le 3ème sont capitalisants (ACC). Le 2nd verse des dividende (DIS).

Pour le CTO, il faudra voir si ta banque en propose et suivre la procédure qu’ils ont mis en place pour l’ouvrir.

Au niveau fiscalité, dans tous les cas, ce se fait sur les gains réalisés au niveau global (plus value à la revente, dividendes, …).

Pour les brokers, et les CTO, les gains sont imposés annuellement. Pour le PEA, l’imposition s’applique au moment du retrait des fonds et non chaque année pour l’ensemble des gains réalisés.

Pour les montants d’imposition, tu devras payer 17,2% de prélèvements sociaux sur les gains globaux dans tous les cas.

Pour le PEA, si celui ci est conservé suffisamment longtemps (5ans au moins), pour les gains sur les actifs côté (par exemple une action du CAC 40 ou du DAX), ce sera tout au niveau imposition.

Pour les brokers, les CTO et les titres non côtés du PEA, il faudra ajouter le Prélèvement Forfaitaire Unique à hauteur de 12,8%. Donc une imposition de 30% sur les gains réalisés.

Pour la partie distribution ou accumulation, pour la manières « facile », tu peux avoir un « ACC » ou « C » pour la capitalisation, et « DIS », « DIST » ou « D » pour le versements des dividendes (pour ma part j’ai vu principalement des ETF en ACC, ou DIS sur le PEA de Fortuneo). Pour les autres cas,à ma connaissance, il faut regarder dans la description et les différents documents fournis par l’organisme gérant l’ETF.

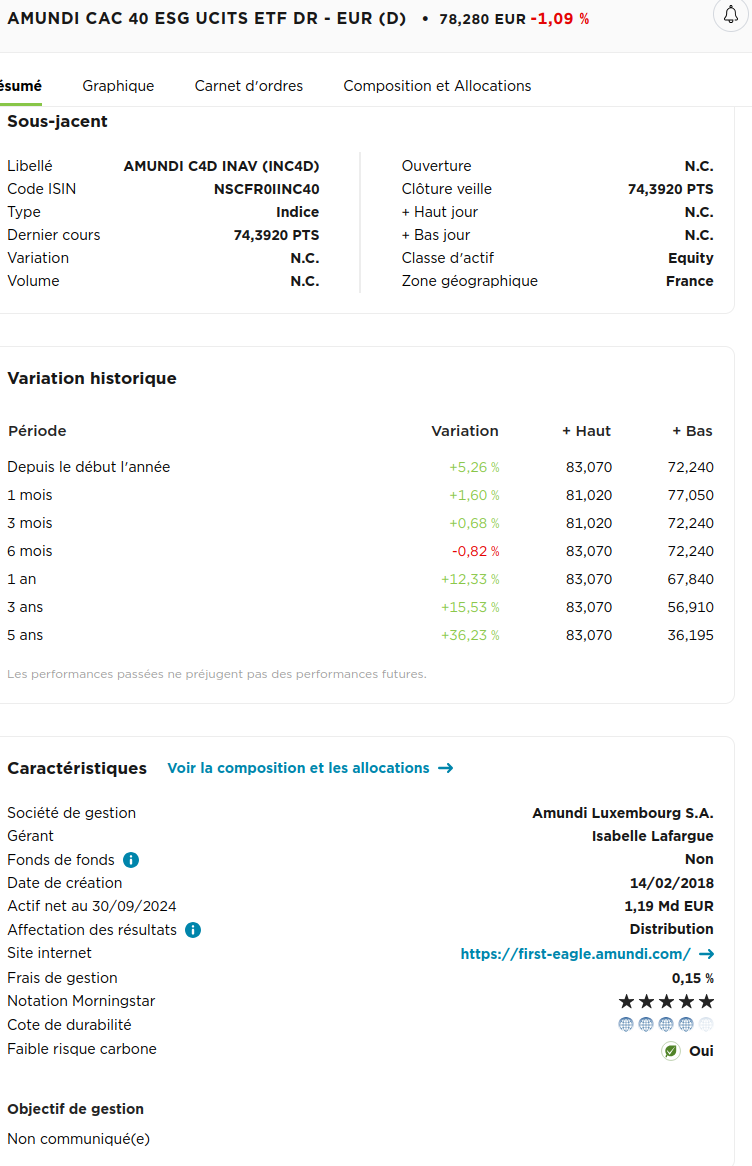

Pour le cas d’achat d’ETF sur Fortuneo, dans ta recherche et être sûr de l’information, en cliquant sur l’ETF qui t’intéresserait, tu as une section avec caractéristiques. La ligne « Affectation des résultats » te dira à coup sûr si c’est en distribution ou en capitalisation. Sur la capture d’écran, tu peux voir que les dividendes seront versés aussi bien dans le nom de l’ETF (le D entre parenthèses à la fin du nom) que dans la ligne « Affectation des résultats » qui indique « Distribution ». Pour la capitalisation, tu auras « Capitalisation » au lieu de « Distribution » et la fin du nom sera adapté avec un des codes indiqués dans les messages précédents.

Je vais réfléchir à ce qui est le mieux entre recevoir des dividendes ou avoir un etf capitalisant.

Depuis mon premier post, ma situation à pas mal changé, j’ai mon emploi, j’ai aménagé en location avec ma copine, j’ai eu pas mal de frais et je vais commencer à épargner dès janvier. Est-ce que je refais un sujet?

Je pense que je vais rester sur mon idée d’ETF via un PEA (sûrement fortuneo) et une petite partie crypto (sur quelle plateforme ?)

Je peux compléter avec quoi d’autres selon vous?